В ЗУП 3.1 документ Отражение удержанного НДФЛ в бухучете в 2025 году заполняется неправильно:

- Не попадают суммы налога по новым ставкам – 18%, 20% и 22%

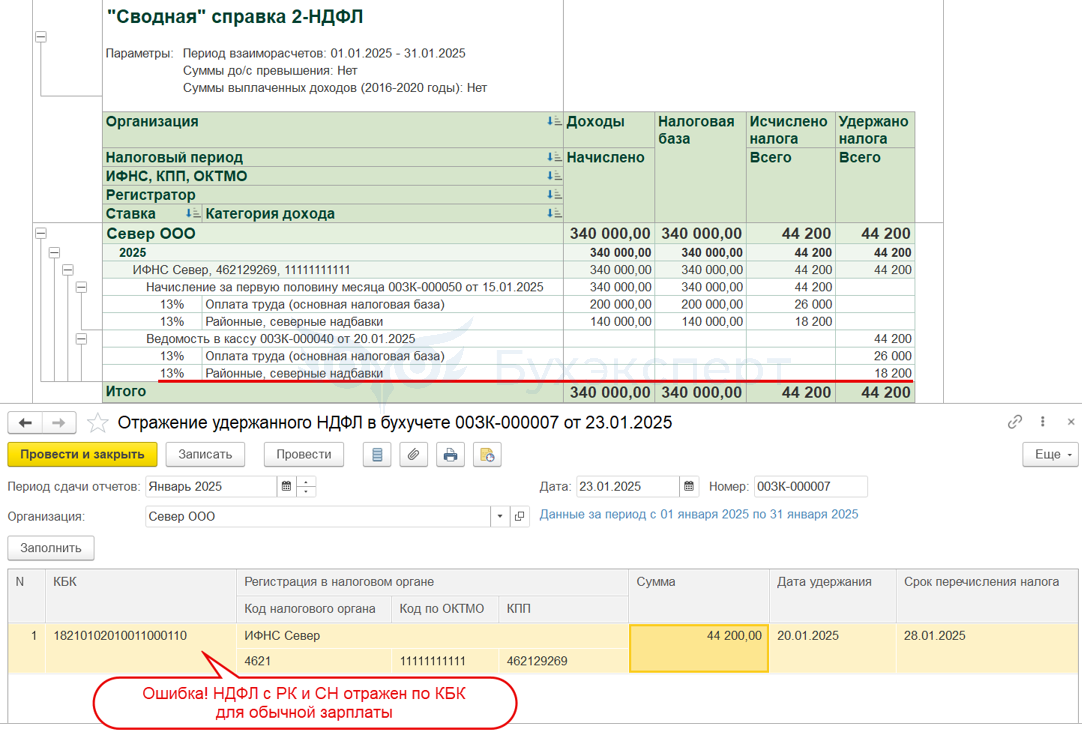

- НДФЛ с сумм районного коэффициента и северных надбавок заполняется по старым КБК

Ошибка исправлена в релизах ЗУП 3.1.30.133/3.1.32.17

С проблемами столкнутся компании, где есть сотрудники:

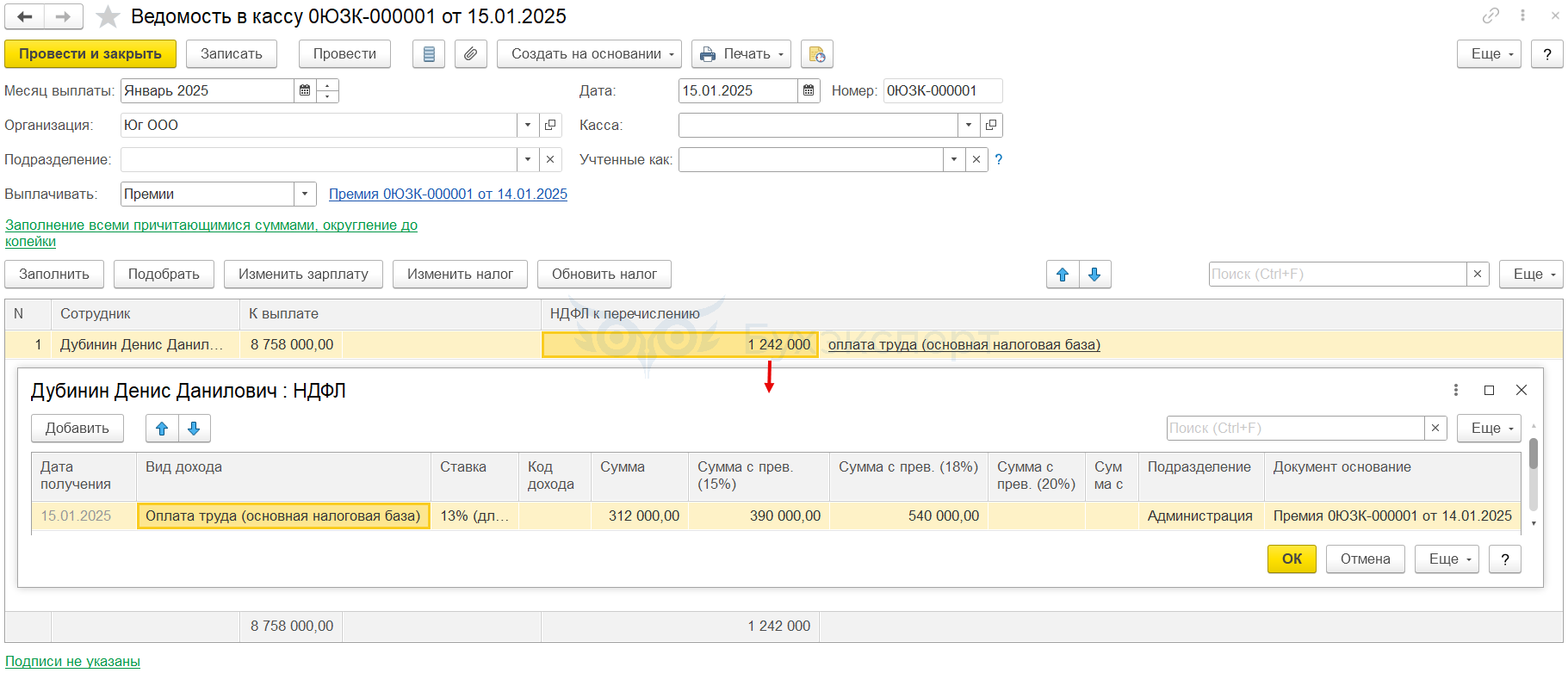

- С большой зарплатой и доход превысил 5 млн руб. – применились новые ставки налога 18%, 20% и 22%

- С районным коэффициентом и северными надбавками

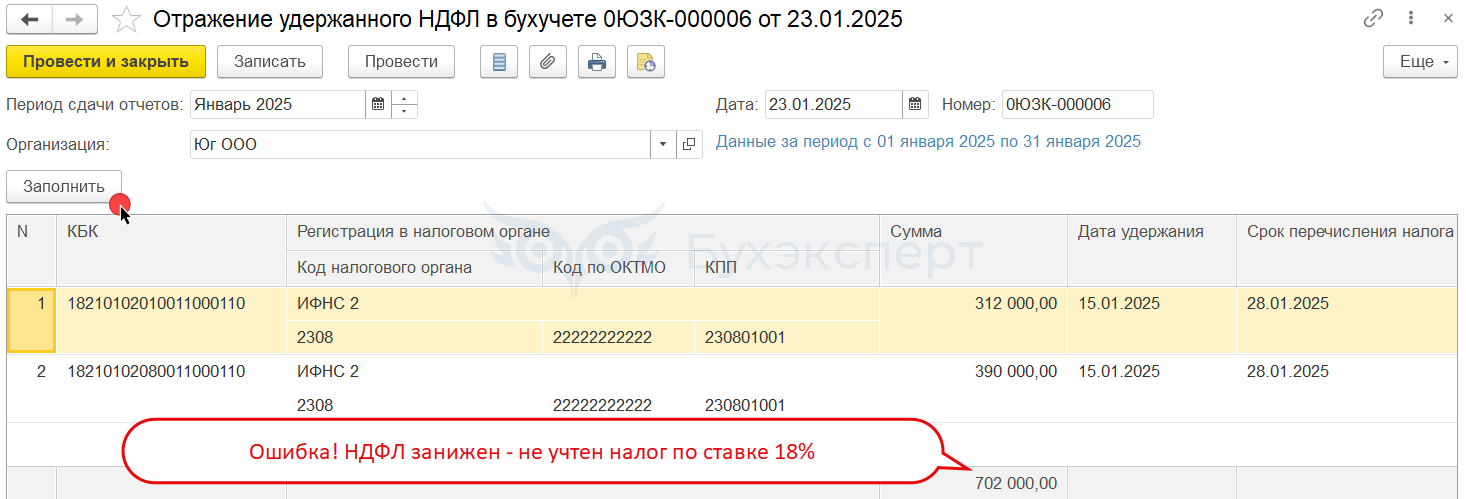

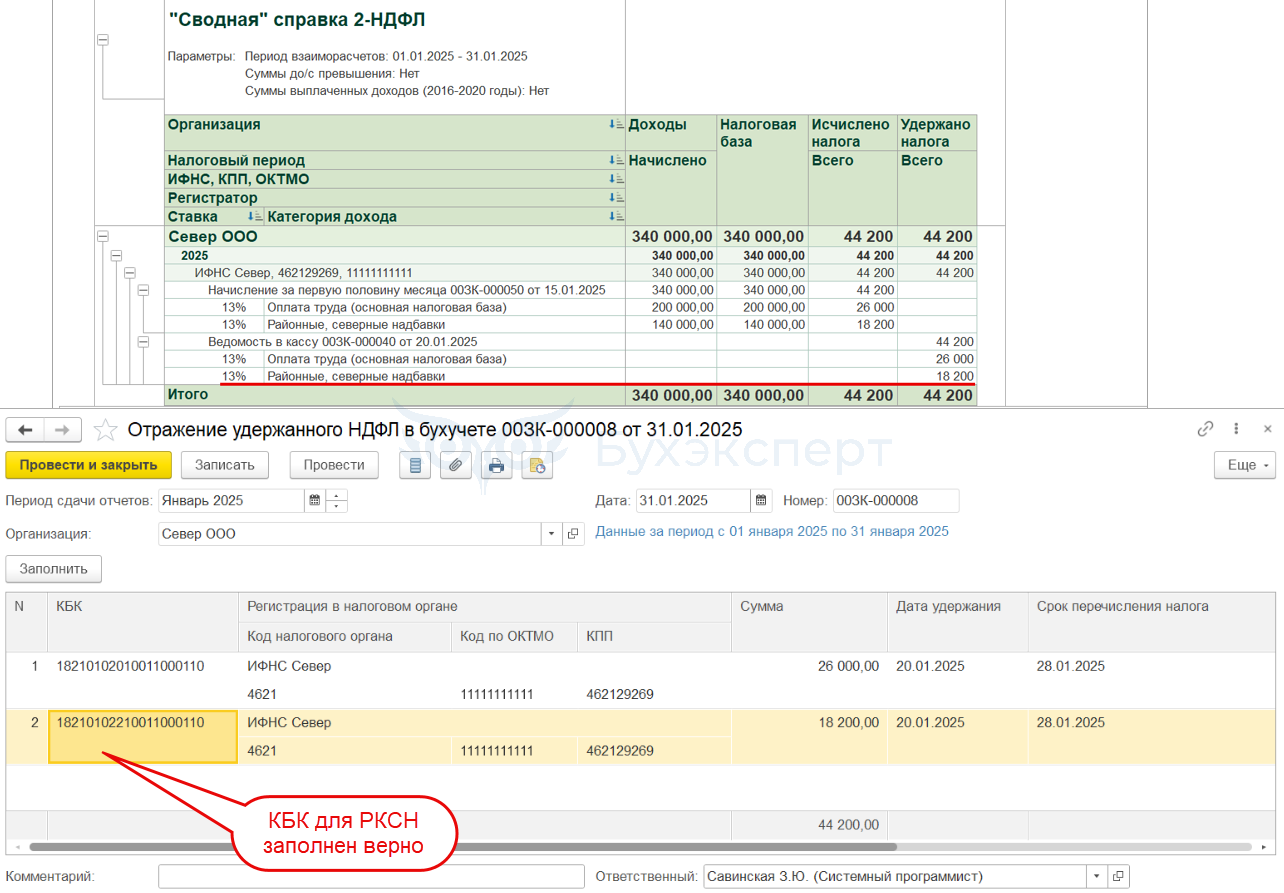

В этих случаях при заполнении Отражение удержанного НДФЛ в бухучете (Зарплата – Бухучет) могут проявиться 2 проблемы:

- в документ совсем не попадут суммы НДФЛ, рассчитанные по ставкам 18%, 20% и 22%

- НДФЛ с сумм РК и СН отразится по обычным КБК, которые теперь используем только для основных выплат –новые КБК для выплат в виде РК и СН не попадут в документ

С 01.01.2025 для НДФЛ, удержанного с районных коэффициентов и северных надбавок, применяются отдельные КБК:

- 182 1 01 02210 01 0000 110 – НДФЛ с РК и СН в пределах 5 млн руб. в год

- 182 1 01 02230 01 0000 110 – НДФЛ с РК и СН свыше 5 млн руб. в год

Для обычных доходов по оплате труда, облагаемых по ставке 13%, применяется тот же самый КБК, что и в 2024 году — 182 1 01 02010 01 0000 110.

Подробнее — Минфин подготовил изменения по КБК НДФЛ на 2025 год.

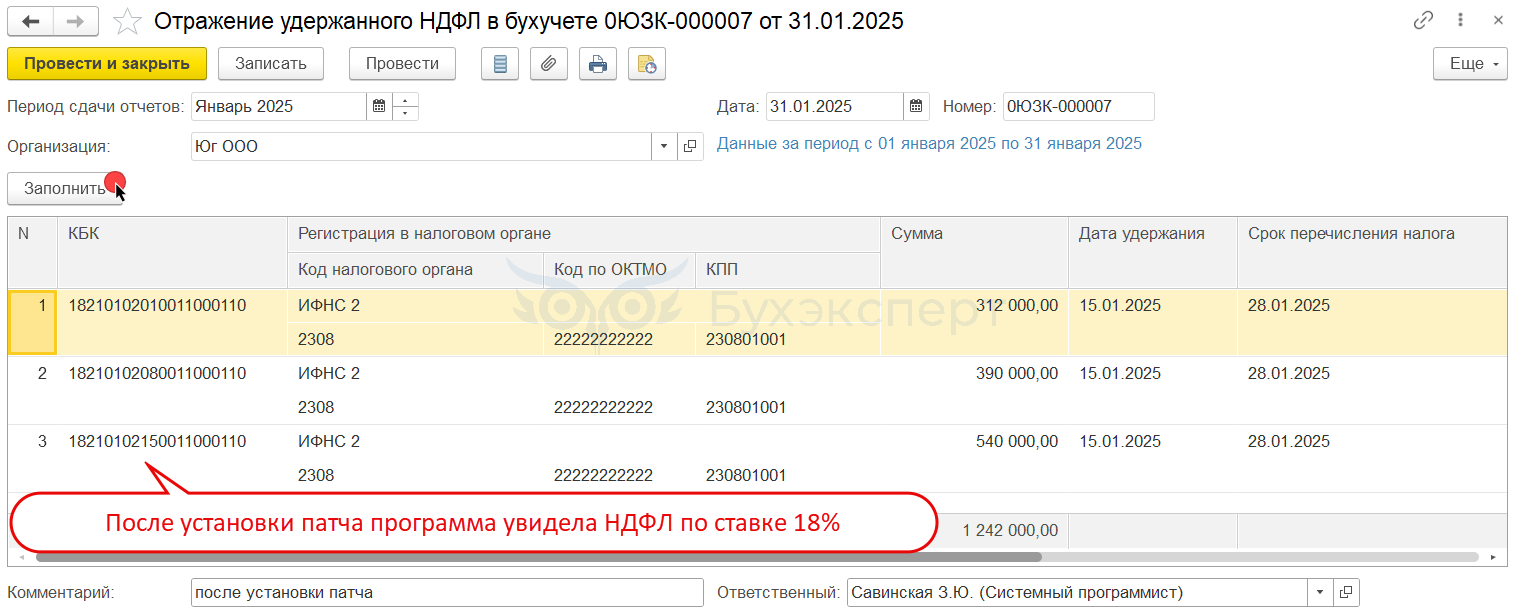

Чтобы обойти ошибку, нужно установить патч EF_80000767. Если патч не загрузился в программу автоматически, его можно подключить вручную – Исправления и патчи в ЗУП 3.1 – как с ними работать. Он подойдет для релизов:

- ЗУП 3.1.30.116 / 3.1.31.66

- ЗУП 3.1.30.117 / 3.1.31.67

После установки патча нужно перезаполнить Отражение удержанного НДФЛ – тогда ошибки уйдут:

- программа увидит НДФЛ с Оплаты труда по ставке 18% — сумма налога попадает в документ по правильному КБК

- НДФЛ с Районных, северных надбавок отразится по отдельному КБК

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. А как обойти ошибку на релизе ЗУП 3.1.31.58

Здравствуйте! К сожалению нет патча для релиза 3.1.31.58. Решение — обновиться на следующий релиз.

подскажите пожалуйста, как сформировать отчет по удержанному НДФЛ, как у вас. Где выделяются НДФЛ основной и НДФЛ и рай.надбавок? У нас в ЗУП КОРП 3.1.30.118 нет такой группировки

Прикладываю настройки для отчета Сводная справка 2 ндфл: Сводная справка 2 ндфл. Скриншот, если захотите самостоятельно настроить отчет

Добрый день.

В этой статье у вас КБК с северных надбавок 18210102210011000110.

А в статье «Минфин подготовил изменения по КБК НДФЛ на 2025 год» КБК 18210102210010000110.

В тексте приказа второй КБК, а после установки патча в ЗУПе — первый.

Сегодня сдали уведомление об исчисленном НДФЛ со вторым КБК, исправили вручную, его приняли.

Какой из них все-таки правильный?

Спасибо!

Для НДФЛ с части доходов, относящейся к районным коэффициентам и процентным надбавкам к зарплате за работу физлица в районах Крайнего Севера или приравненных к ним местностях и других районах с неблагоприятными (особыми) климатическими или экологическими условиями:

182 1 01 02210 01 1000 110 — для суммы налога, не превышающей 650 тыс. руб., относящейся к части налоговой базы не более 5 млн руб. в год;

182 1 01 02230 01 1000 110 — для суммы налога, превышающей 650 тыс. руб., относящейся к части налоговой базы свыше 5 млн руб. в год.

Здравствуйте! А у нас наоборот задваивается НДФЛ 18% по 2-м КБК, в отражении идет в КБК 13% и отдельно КБК 18%. Что делать?

Здравствуйте! Такой сиутации не встречали. Прошу задать вопрос в личном кабинете. Проверим учет вместе. Учтоните в вопросе какой у Вас релиз программы.