Источники: Письма Минтруда от 05.06.2024 N 14-6/ООГ-3483 и 05.06.2024 N 14-6/ООГ-3474

Информация для: работодателей

Сотрудницы, у которых есть дети до 1,5 лет, имеют право на дополнительные перерывы для кормления ребенка — 30 минут не реже чем через каждые 3 часа, а если детей двое и больше — не менее часа. Перерывы включаются в рабочее время и оплачиваются в размере среднего заработка (ст. 258 ТК РФ).

Минтруд разъяснил, что в общем случае сотруднице не нужно подавать заявление о предоставлении перерывов — они ей положены по закону и предоставляются в беззаявительном порядке. Оформляются такие перерывы изданием приказа организации.

Заявление сотрудницы понадобится, только если она пожелает присоединить перерыв для кормления к перерыву для отдыха и питания либо перенести его на начало или на конец рабочего дня (рабочей смены).

А еще заявление от женщины потребуется, если она захочет отказаться от перерывов для кормления.

В ЗУП 3.1 для оплаты времени перерывов для кормления ребенка предназначено типовое начисление Оплата времени кормления ребенка. Оно будет автоматически начислено тем сотрудницам, для которых в учетном месяце зарегистрированы часы по специальному виду времени — Перерывы для кормления ребенка.

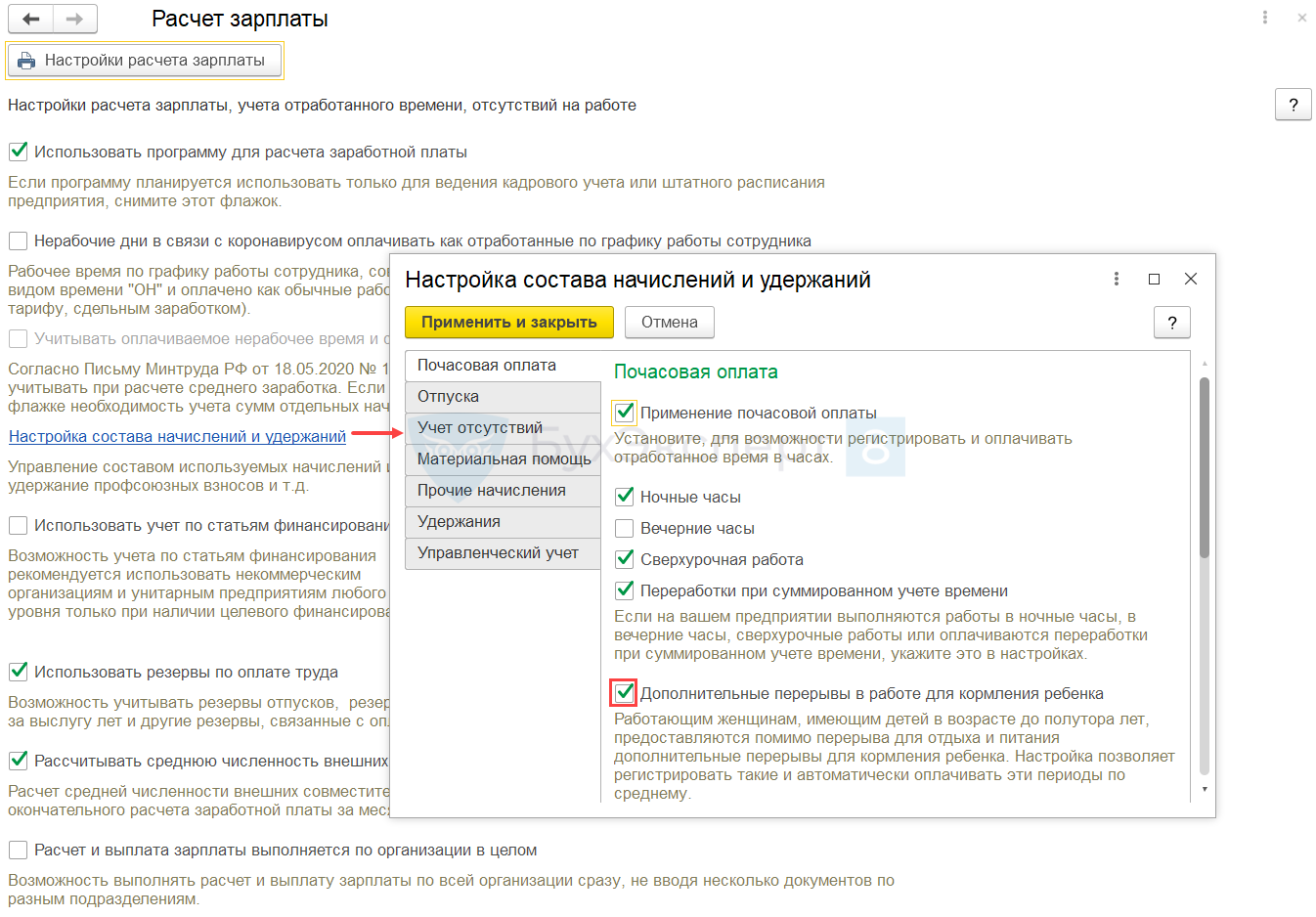

Вид времени и типовое начисление появятся в программе автоматически, если в настройках расчета зарплаты (Настройка – Расчет зарплаты) в Настройке состава начислений и удержаний включен флажок Дополнительные перерывы в работе для кормления ребенка.

О нюансах расчета начисления в ЗУП 3.1 смотрите в статье Учет и оплата перерывов для кормления ребенка.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете