Постановлением Правительства от 03.04.2024 N 417 повышены нормативы компенсации за использование личного транспорта сотрудника с 01.01.2024. — В два раза увеличен размер компенсации за использование личных авто для служебных поездок.

Разберем, как сделать перерасчет компенсации сотруднику с начала года в ЗУП 3.1.

[jivo-yes]

Содержание

Общий алгоритм перерасчета компенсации

Доначисление компенсации будем регистрировать текущим месяцем, используя механизм перерасчетов. В документе Отражение зарплаты в бухучете (Зарплата – Бухучет) перерасчет также будет учтен текущим месяцем.

В ЗУП 3.1 компенсацию за использование личного автотранспорта можно назначить как плановое ежемесячное начисление. Подробнее о настройке начисления – в статье Варианты настройки компенсации за использование автомобиля.

Последовательность действий по пересчету компенсации, назначенной в плановом порядке, состоит из трех шагов:

- Обновляем значения показателей для расчета компенсации с 1 января 2024 документами изменения оплаты труда.

- Проверяем, что в рабочем месте Перерасчеты (Зарплата – Сервис – Перерасчеты) зарегистрировалась необходимость перерасчета компенсации с января 2024 для каждого сотрудника. Если записи на перерасчет для кого-то из сотрудников нет – регистрируем ее вручную.

- Пересчитываем компенсацию в текущем месяце с начала года документами Доначисление, перерасчет (Зарплата – Доначисления, перерасчеты) или Начисление зарплаты и взносов.

Рассмотрим на примере порядок действий в ЗУП 3.1.

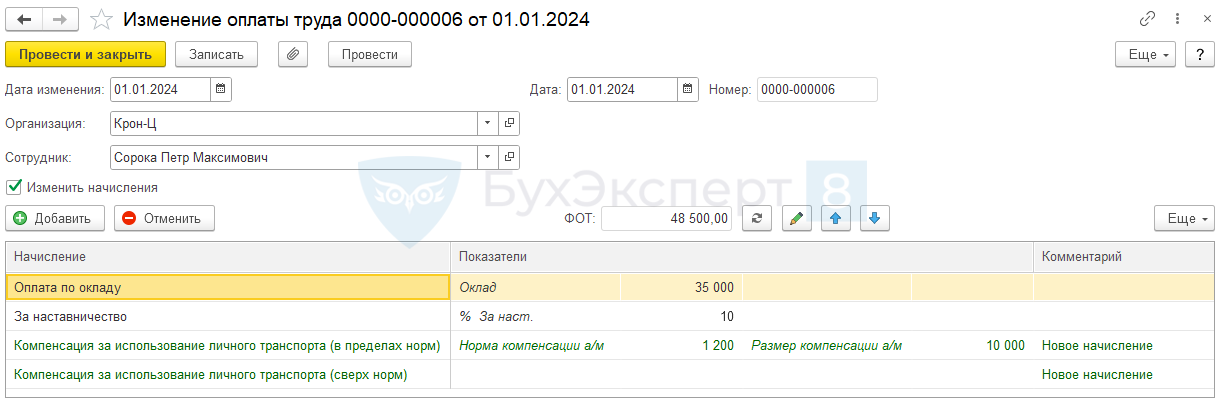

Сотруднику Сороке П.М. с 01.01.2024 года была установлена плановая ежемесячная компенсация за использование личного автомобиля в размере 10 000 руб., из которых компенсация по нормам составляет 1 200 руб., сверх норм — 8 800 руб.

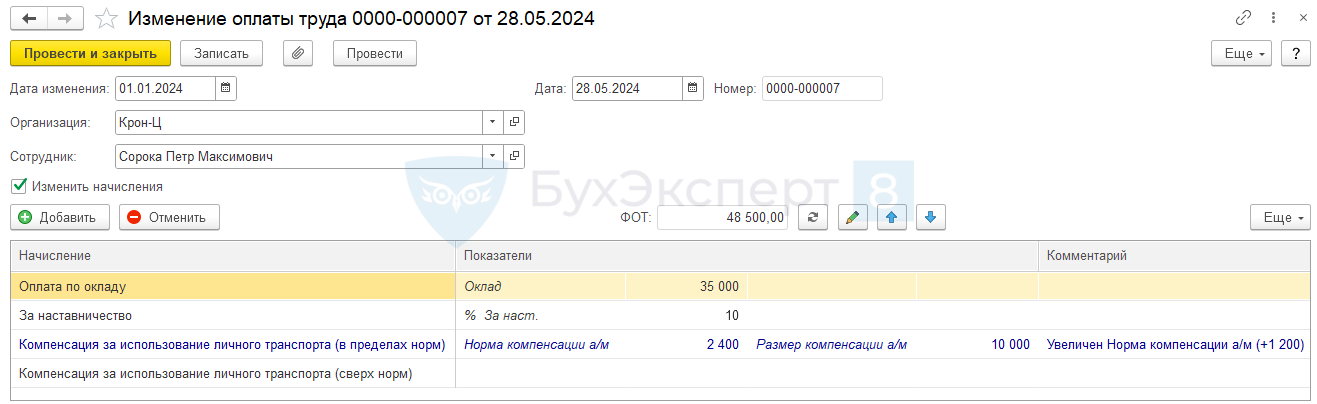

В мае 2024 года нужно пересчитать данную компенсацию с начала года, так как норма расходов для целей налогообложения прибыли стала равна 2 400 руб.

Введем документ Изменение оплаты труда (Зарплата – Изменение оплаты сотрудников), указав:

- Дата изменения: 01.01.2024

- Дата документа: текущие число 28.05.2024

- Размер Нормы компенсации за автомобиль: 2 400 руб.

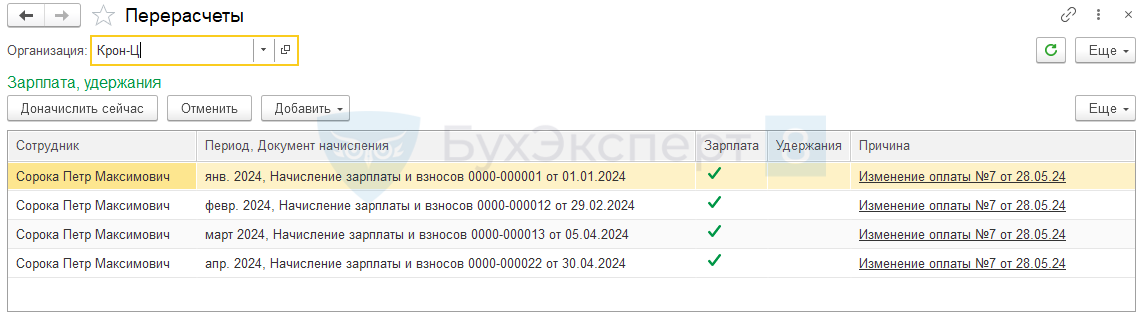

В сервисе Перерасчеты проверим, что зарегистрировалась необходимость перерасчета для сотрудника Сороки П.М. за 4 месяца работы.

Получите понятные самоучители 2026 по 1С бесплатно:

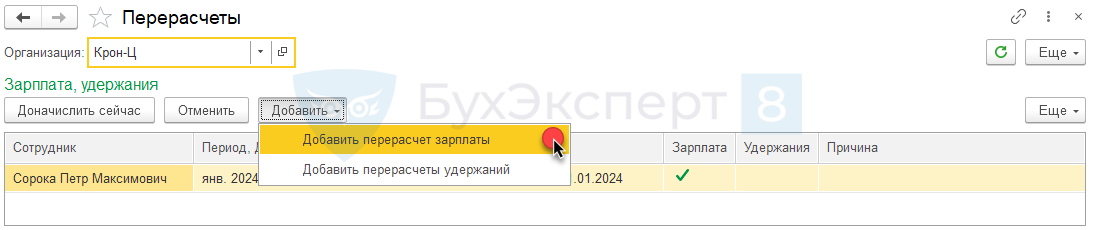

Если нормы компенсации настроены как показатели для Организации или Подразделения, ввод которых осуществляется через документ Данные для расчета зарплаты (Зарплата – Данные для расчета зарплаты), то программа автоматически не зарегистрирует необходимость перерасчета прошлого периода после ввода новых значений показателей. Потребуется ввести записи в сервисе Перерасчеты вручную:

- Если список перерасчетов пуст, зарегистрировать первую строку можно по ссылке Зарегистрировать необходимость перерасчета или доначисления зарплаты.

- Если в списке перерасчетов уже имеются другие записи — по кнопке Добавить – Добавить перерасчет зарплаты.

Перерасчет компенсации с начала года можно выполнить двумя способами – документом Начисление зарплаты и взносов при очередном расчете зарплаты и документом Доначисление, перерасчет (Зарплата – Доначисления, перерасчеты).

Способ 1 — перерасчет документом Начисление зарплаты и взносов. Программа выполнит перерасчет за все месяцы с начала года на вкладке Доначисление, перерасчеты.

Если в настройках расчет зарплаты (Настройка – Расчет зарплаты) установлен флажок Выполнять доначисление и перерасчеты зарплаты отдельным документом, то перерасчет не заполнится в документе Начисление зарплаты и взносов. В этом случае, перерасчет придется делать отдельным документом Доначисление, перерасчет. Подробнее о настройке в статье Настройка «Выполнять доначисление и перерасчет отдельным документом».

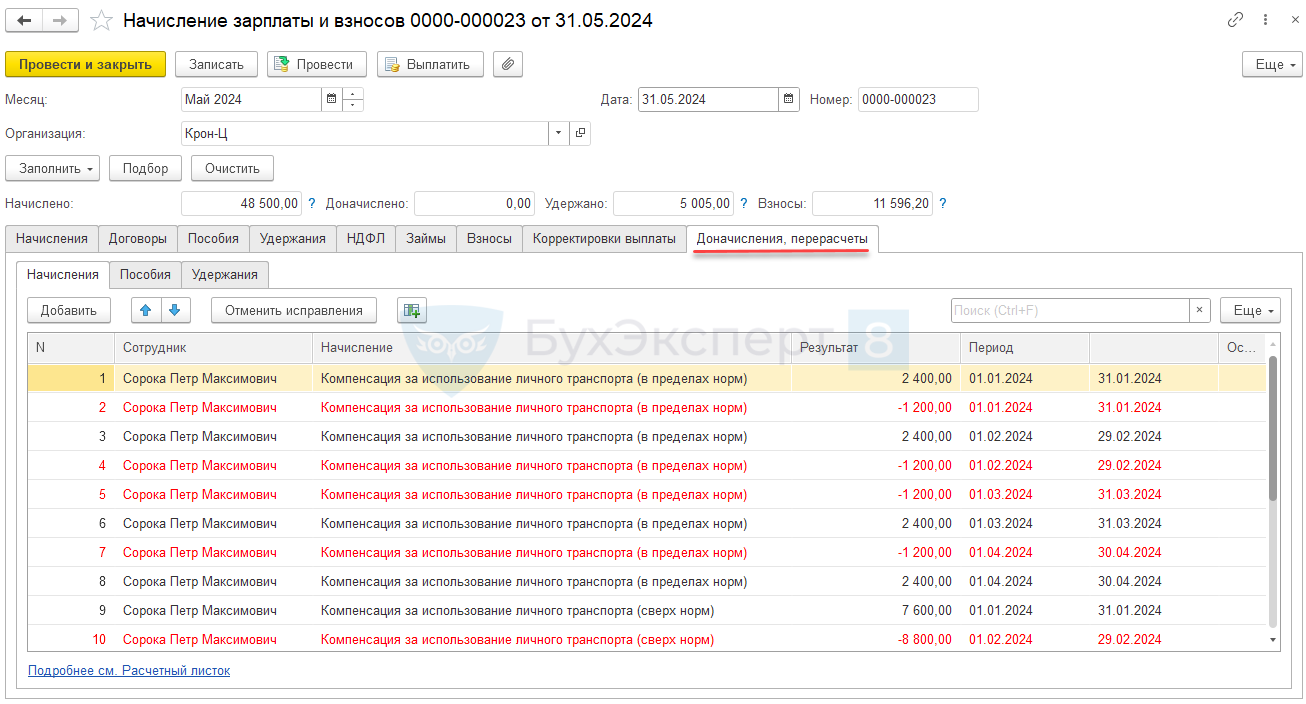

Рассчитаем зарплату за текущий месяц по сотруднику. В документе Начисление зарплаты и взносы для компенсации будет так же заполнено 2 строки: компенсация по нормам (2 400 руб.) и сверх норм (7 600 руб.)

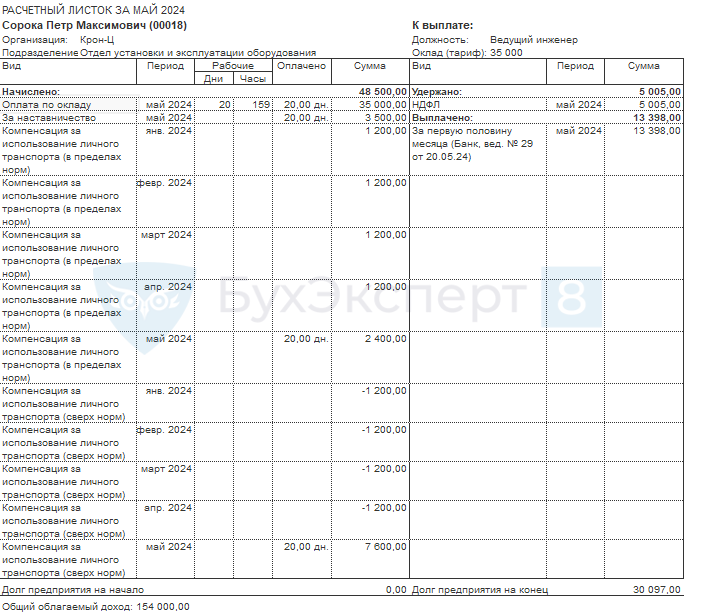

Проверим общую сумму компенсации за использование личного транспорта, начисленную Сороке П.М. за май 2024 г.

- 2 400 (компенсация по норме) + 7 600 (компенсация сверх норм) = 10 000 руб.

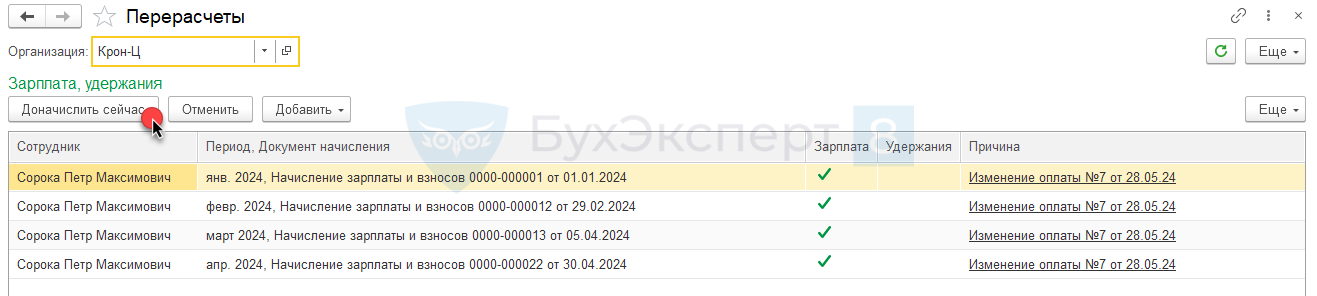

Способ 2 – перерасчет отдельным документом Доначисление, перерасчет. Для этого в сервисе Перерасчеты создадим новый документ Доначисление, перерасчёт по кнопке Доначислить сейчас.

Если в сервисе Перерасчеты есть запись о необходимости перерасчета других сотрудников, то по кнопке Доначислить сейчас перерасчет произойдет для всех сотрудников, запись о которых есть в сервисе. Для того, чтобы пересчитать только одного сотрудника создадим отдельный документ Доначисление, перерасчет. По кнопке Подбор выберем только нужного сотрудника.

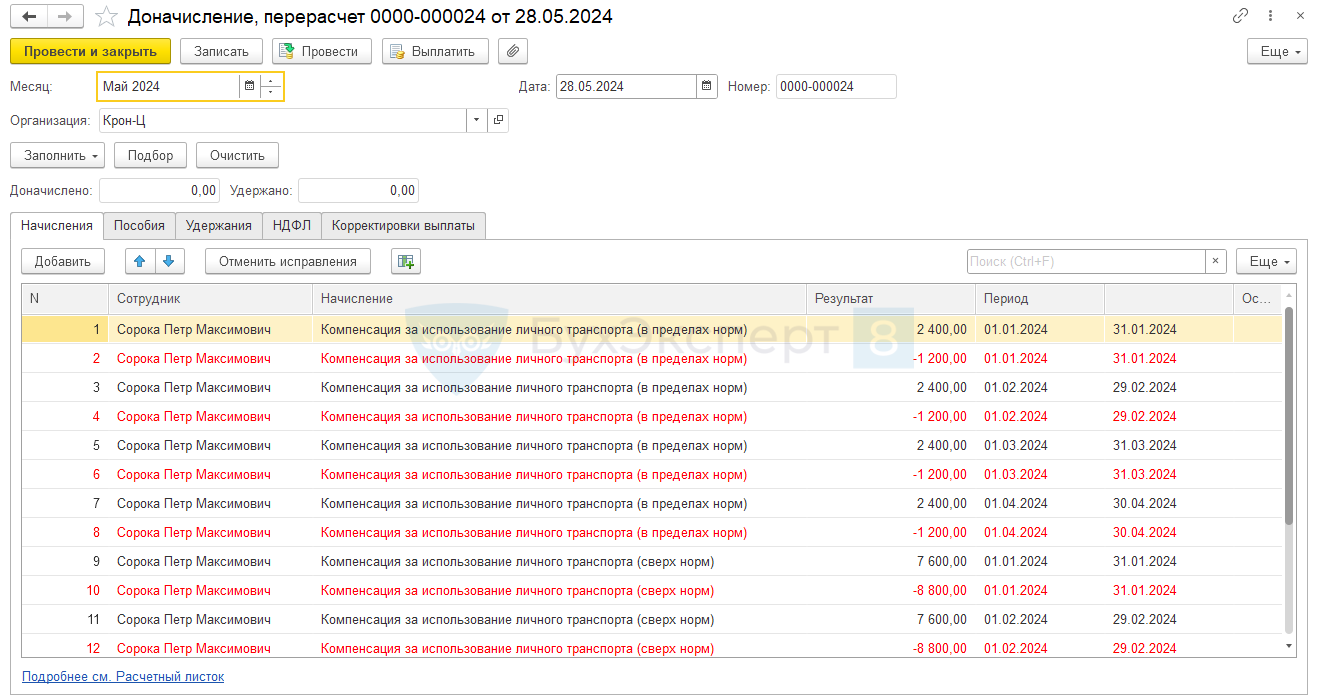

В документе Доначисление, перерасчет программа произведет перерасчет компенсации с начала года.

В Расчетном листке (Зарплата – Отчеты по зарплате) за май 2024 по сотруднику будет отражен перерасчет компенсации с начала года.

Параметры обложения НДФЛ и страховыми взносами компенсации в пределах и сверх норм могут отличаться в зависимости от методологической позиции организации. Сейчас преобладает мнение, что суммы компенсации не облагаются НДФЛ и страховыми взносами без ограничений, если есть документы, подтверждающие экономическую обоснованность и размер выплат (ст. 188 ТК РФ, п. 1 ст. 217, абз. 10 пп. 2 п. 1 ст. 420 НК РФ, Письма Минфина от 26.06.2020 N 03-04-05/55023, от 03.09.2019 N 03-04-05/67569, от 06.12.2019 N 03-04-06/94977).

Если организация не облагает суммы компенсации НДФЛ и взносами – необходимости подавать корректирующие отчеты при перерасчете компенсации не возникает.

Если начисление сверхнормативной компенсации облагается НДФЛ и взносами, сторно облагаемой части компенсации может привести к необходимости представления корректирующего Расчета по страховым взносам — Перерасчеты в РСВ.

Сторно облагаемого дохода по НДФЛ в пределах одного года не требует представления корректирующего 6-НДФЛ — Перерасчеты в отчетности по НДФЛ. Однако в учете по НДФЛ может образоваться отрицательный исчисленный налог, который необходимо будет зачесть или вернуть — Отрицательный исчисленный НДФЛ.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете