Источник: Письмо Минтруда от 14.07.2023 N 28-7/10/В-10836

Информация для: работодателей

Минтруд разъяснил порядок обеспечения должностных лиц и работников при служебных командировках на территории новых субъектов: ДНР, ЛНР, Запорожской и Херсонской областей.

Таким работникам полагаются (Указ Президента РФ от 17.10.2022 N 752):

- суточные 8 480 рублей;

- двойное денежное содержание;

- выплаты безотчетных сумм для возмещения дополнительных расходов, связанных с командировками.

Перечисленные повышенные гарантии предоставляются во всех случаях командирования должностных лиц и работников на территории новых регионов, в том числе при командировании из одного нового субъекта в другой новый субъект.

А вот при командировках в пределах территории одного нового субъекта повышенные гарантии не положены, так как выезд на территорию нового региона не происходит. В таких случаях при выплате командировочных следует руководствоваться не Указом N 752, а Указом Президента РФ от 18.07.2005 N 813 и Постановлением Правительства от 13.10.2008 N 749.

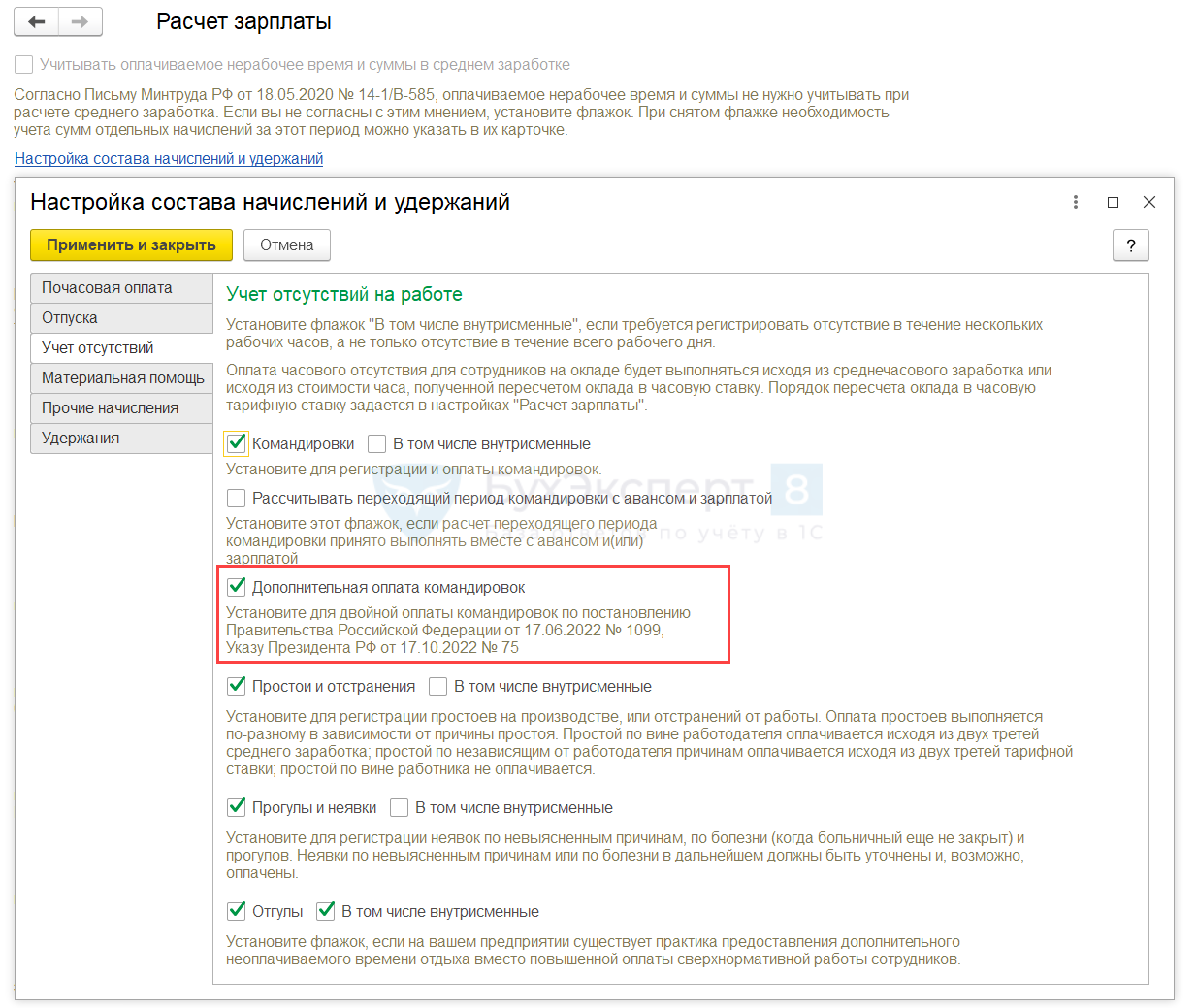

Чтобы в ЗУП 3.1 рассчитывать доплату за командировки на новые территории из двойного среднего заработка, в Настройках состава начислений и удержаний (Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – Учет отсутствий) нужно включить флажок Дополнительная оплата командировок.

Подробнее об оплате таких командировок – в статье Оплата командировок в ЛНР и ДНР

Получите понятные самоучители 2026 по 1С бесплатно:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете