Как подать корректировку по 2НДФЛ за 2022 год, если код материальной помощи указан неверно? Вместо кода нач. 2762 указан код 2760 и вместо кода508 указан 503. Это материальная помощь на рождение ребенка, в размере 50тыс.руб необлагаемая. Если коды неправильные, то не облагаемая будет только 4тыс.

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Как подать корректировку по 2НДФЛ за 2022 год?

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (2)

Комментарии закрыты.

Похожие вопросы

- В отчете РСВ вместо кода тарифа 21 код ?? релиз 3.1.14.61 почему в отчете РСВ вместо кода тарифа 21 (код тарифа ?? ) релиз 3.1.14.61

- ЕФС-1 Добрый день. В ЗУП 3.1 была проблема, при увольнении в феврале не проставлялись коды совместителя. Отчет ЕФС СФР был принят.…

- Классификатор ОКПДТР Добрый день. Необходимо автоматически заполнять форму отчетности 57-Т. Для этого, в должностях должен быть указан код ОКПДТР. В этом классификаторе…

- Контрольное соотношение Приложения 5.1 Расчета по страховым взносам Здравствуйте, вопрос по заполнению Приложения 5 Расчета по страховым взносам. ИТ-компания применяет пониженные тарифы страховые взносы почти с начала деятельности.…

Статьи по этой теме

- После обновления ЗУП 3.1 ОКЗ 2026 отличается от ОКЗ 2025 – что делать? Заметили, что в ЗУП 3.1 после обновления на релиз 3.1.34.129 / 3.1.35.73 поменялся код ОКЗ для некоторых трудовых функций. Правильно…

- Пробитие чека при продаже маркированных товаров в 1С Предварительная настройка продаж маркированного товара: Сканирование кода маркировки в документ Чек (продажа): Проверка кода маркировки в документе Чек (продажа): Код…

- Автозаполнение кодов операций по ставке НДС 0% в 1С В программе 1С можно настроить автоматическое заполнение кодов операций в декларации по НДС и реестрах таможенных деклараций (с релиза 3.0.139).…

- Обновление подразделов 1.1 и 1.2 формы ЕФС-1 (ЗУП 3.1.34.177 / 3.1.36.45) В вышедших релизах обновлены подразделы 1.1 и 1.2 формы ЕФС-1 (Отчетность, справки - 1С-Отчетность). Изменения реализованы частично - обновлена печатная…

Добрый день. Если я правильно поняла, нужно подать корректирующий годовой отчет 6-НДФЛ за 2022 год. Опишите пожалуйста ситуацию подробнее, в каком месяце 2022 выплачивали материальную помощь, какими документами зарегистрировали начисление матпомощи и вносили ли уже какие-нибудь исправления в программу, или только собираетесь внести? Если вносили исправления — какими документами? Был ли возврат НДФЛ сотруднику, если был — то когда?

Добрый день. Отвечу исходя их предположения, что выплата матпомощи производилась в пределах 50 тыс. руб., начисление было зарегистрировано документом Материальная помощь и Возврат НДФЛ не осуществлялся.

Если исправление требуется внести только в учет по НДФЛ , ошибку можно исправить способом, описанным в статье Исправление ошибок в учете по НДФЛ Исправление ошибок в учете по НДФЛ , см видео с примером 2 «Перерасчет НДФЛ по причине ошибочного обложения НДФЛ».

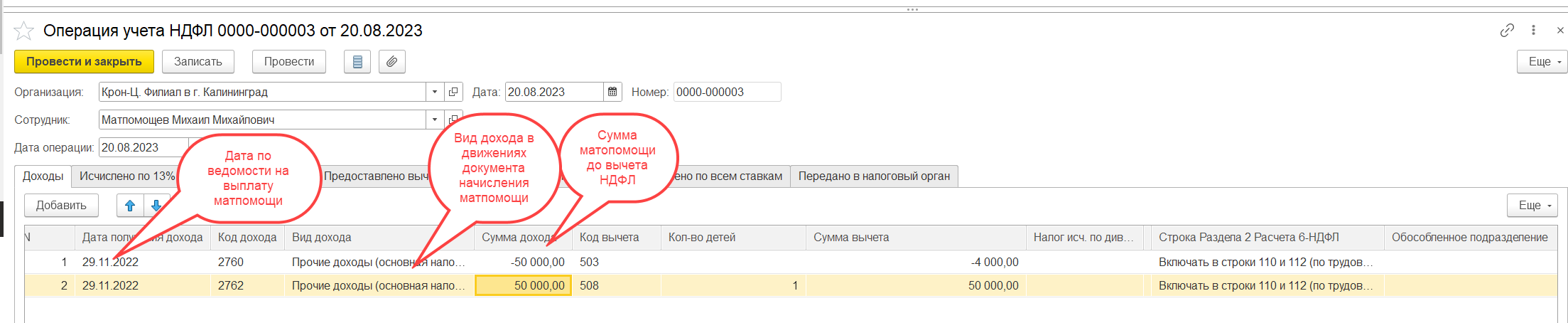

В данном случае в документе Операция учета НДФЛ нужно заполнить только вкладку Доходы. В ней будет две строки: сторно дохода по коду 2760 и начисление по коду 2762 .

Далее также как в примере заполняем документы Перерасчет НДФЛ и Возврат НДФЛ. В Начислении зарплаты вкладку Корректировка выплаты с сотрудником очищаем, как в видео примера.

В корректирующем 6-НДФЛ за 2022 год в Разделе 2 у Вас появится сумма в строке 180 в размере излишне удержанного НДФЛ с матпомощи. Также в разделе Разделе 2 должны поменяться строки 110-115, 130-140. Раздел 1 останется без изменений.

В Приложении 1 отчета 6-НДФЛ будут присутствовать только сотрудники, по которым требуется корректировка. Если по другим сотрудникам изменений не было — такой сотрудник будет один.

Предположу, что в данном случае нужно исправить не только суммы в учете по НДФЛ, но и суммы в учете по взносам, т.к. матпомощь в пределах 50 000 руб. при рождении ребенка также не включается в облагаемую базу по взносам. Если ранее матпомощь включили в облагаемую базу по взносам в завышенном размере, можно применить другой способ исправления: вместо документов Операция учета НДФЛ и Перерасчет НДФЛ ввести исправление для документа начисления матпомощи. Для этого есть ссылка Исправить в самом низу документа начисления. Тогда документ-исправление сделает корректирующие записи не только по НДФЛ, но и в учете по взносам. Сдавать корректировку по РСВ за прошлый год возможно не понадобится. Уточненный расчёт по РСВ за 2022 год нужен только в том случае, если сумма уменьшения дохода по взносам в виде необлагаемой части матпомощи в месяце исправления превысит сумму облагаемых взносами доходов сотрудника за месяц исправления.