Здравствуйте. У нас в компании есть сотрудники работающие на патенте, во 2 квартале был возврат ндфл. Вопрос:

1. Как в Разделе 2 правильно показать строку 160?

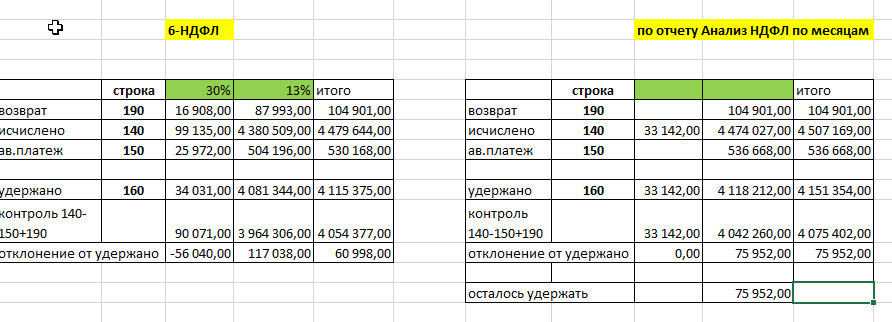

2. Нужно во 2 разделе в строках 140-150+190 = 160 т.е в строке 160 поставить ту сумму которая сложилась на калькуляторе, а у меня фактическая сумма другая . У меня строка 160 стоит как в отчете «Анализ НДФЛ» Скрины отчета прилагаю. Спасибо!

Макс

Макс

ВКонтакте

ВКонтакте

Добрый день!

Если вы хотите сравнить строку 140 Сумма налога исчисленная и строку 160 сумма налога удержанная, то нужно учесть некоторый моменты.

Разница по этим срокам может возникнуть:

— При отражении НДФЛ за декабрь, нужно учесть когда вы выплачивали зарплату за декабрь в декабре или в январе (как декабрьская зарплата отразится в 6-НДФЛ).

— Так же вы верно отметили, что по сотрудникам с патентом НДФЛ исчисляется, но не удерживается в пределах сумм авансового платежа.

— По поводу суммы возврата НДФЛ, то она отражается отдельно по строке 190 (при этом исчислено налога будет меньше удержанной суммы на сумму возврата) .

— Если у вас был натуральный доход, он тоже отражается особым образом.

Также в нашей статье подробно рассказывается как проверить НДФЛ перед формированием отчетности:

Чек-лист по проверке НДФЛ перед формированием отчетности

Вы наверное меня не поняли, я задала вопрос, про строку 160. По скрину правильно я отразила строку 160?

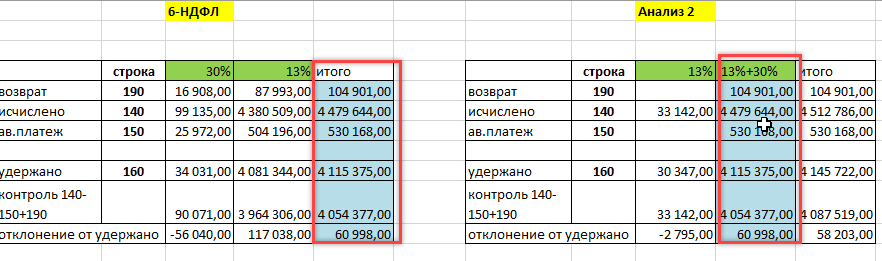

Вы приложили скрины 6НДФЛ (две страницы ставка 13 и 30%) и отчет Анализ НДФЛ по месяцам с итоговыми значениями. Вы строку 160 в 6 НДФЛ хотите заполнить сами по расчетным данным или по данным отчета Анализ НДФЛ? К сожалению никак не могу понять. Проанализировала данных вашего отчета 6-НДФЛ и Анализ НДФЛ по месяцам (таблицу прикладываю). Давайте вместе посмотрим, что и с чем вы хотите сравнить.

Также можно посмотреть проверка удержанного НДФЛ подробно разбиралась на последнем семинаре, время 2ч.00мин.: Идеальный отчет 6-НДФЛ в 1С (часть 3)

Добрый день! Я сделала новый скрин с другими настройками по датам. Меня интересует строка 160, нужно ее арифметически править или отчет сдавать так как у меня в анализе по НДФЛ. Моя коллега правит руками высчитывая арифметически, вопрос как правильно, править или нет?

Подскажите пж. я обвела строку 160, там 2 разные суммы какая из них должна быть в отчете?

Добрый день!

Посмотрела ваш новый скрин Анализ по месяцам. У вас по Анализу и 6-НДФЛ суммы заполняются одинаковые (голубая колонка):

Ставить нужно ту сумму, которая правильная. Разница с тем расчетом по формуле, который мы задали 60998 и в анализе тот же остаток. Нужно понять почему. Может быть так и правильно отражать. Посмотрите в Анализе по одному любому сотруднику из чего складывается эта сумма (может быть это НДФЛ с аванса декабря, который не удержали в декабре или другая объяснимая сумма) .

У нас ЗП за декабрь была выплачена в декабре.

Все же посмотрите по кому-нибудь из сотрудников в отчете Анализ НДФЛ по месяцам (можно сформировать по сотрудникам) из чего складывается отклонение (осталось удержать).

Подскажите пж. я обвела строку 160, там 2 разные суммы какая из них должна быть в отчете? Спасибо.

Подскажите пж. контрольные соотношения строки 160.

Контрольное соотношение 2.1: «если строка 160 — строка 190 > данные КРСБ НА (уплачено НДФЛ с начала налогового периода), то возможно не перечислена сумма налога в бюджет»

Т.е. этим контрольным соотношением проверяются данные отчета с карточкой расчета с бюджетом (КРСБ), т.е. данными самой ИФНС по перечисленной сумме НДФЛ.

ответься пж на предыдущий вопрос.

Подскажите пж. я обвела строку 160, там 2 разные суммы какая из них должна быть в отчете? Спасибо.

Ответьте пж. на этот вопрос.

По КС есть уточнение: междокументное контрольное соотношение N 2.1 не применяется, начиная с представления расчета по форме 6-НДФЛ за первый квартал 2023 года (Письмо ФНС России от 26.06.2023 N БС-4-11/8049@).

Т.е. учитывать это КС не нужно.

По поводу того какая сумма верная, нельзя сказать не изучив все ваши документы и возможные особенности учета НДФЛ.

6-НДФЛ заполняется автоматически, как правило верно. Если есть какие-то отклонения, нужно найти причину их возникновения и потом делать вывод, какая сумма верная.

Удержанная сумма НДФЛ по стр.160 — это ваши ведомости на выплату с 01.01.2023 по 30.06.2023, по которым удержан НДФЛ. Я вам предлагаю, давайте посмотрим по одному любому сотруднику отклонение, что входит в эту сумму (НДФЛ по какой ведомости, за какое число?).

Попробуйте сформировать отчет Удержанный НЛФЛ (налоги и взносы — Отчеты по налогам и взносам) и проверить итоги по нему с 01.01. по 30.06.2023.

Здравствуйте!

Посмотрите у нас на последнем семинаре разбирался вопрос по заполнению 6-НДФЛ иностранцам, которые работают на патенте, может быть вам будет интересно: Заполнение 6НДФЛ по иностранцам, которые работают на патенте

Уточните пожалуйста в какой версии 1С:ЗУП или 1С:Бухгалтерия вы работаете?

И скажите у вас были натуральные доходы (наличие натуральных доходов тоже приводит к возникновению разницы между Исчисленным и Удержанным НДФЛ)?

добрый день, работаем в версии 1С:ЗУП,

Сделала скрин удержанного налога НДФЛ

у нас есть суточные сверх нормы.

Датой получения дохода в виде суточных признается последний день того месяца, когда руководитель утвердит авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). Этой датой не может быть день выдачи денег, так как в тот момент еще нет оправдательного документа, свершившегося факта командировки, и сотрудник получает аванс, который может быть возвращен в случае раннего приезда обратно или отмены поездки.

Удержать налог работодатель должен, когда произойдет следующая выплата денежных средств работнику после даты получения дохода (п. 4 ст. 226 НК РФ). Как правило, НДФЛ по сверхнормативным суточным удерживается в день выдачи зарплаты за месяц, в котором утвержден авансовый отчет. Перечисление налога делается в срок до 28 числа месяца в зависимости от периода удержания.

Т.е. если у вас авансовый отчет со сверхнормативными суточными утвержден в июне, и ближайшая дата выплаты зарплаты приходится на июль, то в 6-НДФЛ будет:

В Разделе 2 отчета по строкам:

110 — сумма cуточных сверх необлагаемого лимита в составе всех начисленных доходов с начала года;

112 — значение относится к расчетам по трудовым договорам;

120 — в составе физлиц, получивших облагаемые доходы;

140 — в составе НДФЛ, исчисленного со всех дoходов с начала года (июнь);

160 — в составе удержанного НДФЛ (июль, если удержано с выплат июля).

По таким сверхнормативным суточным нужно понять какая сумма НДФЛ будет исчислена в июне, а удержана в июле, чтобы проверить отклонение исчисленного и удержанного за 1 полугодие в 6-НДФЛ.

Можно попробовать сформировать 6-НДФЛ за год, в нем будет заполняться приложение1 по всем сотрудникам. Конечно туда попадут уже июльские суммы. Но все таки будет разбивка по месяцам. Особенно интересно по 2 иностранцам-патентникам, как заполняется. Если можно по ним временно отменить начисление и выплату июля и сформировать отчет 6-НДФЛ за год, то картина была бы как в отчете за 1 полугодие. Но в любом случае сформируйте, как получится и пришлите по патентникам скриншоты приложения 1, посмотрим. А также пришлите пожалуйста Подробный анализ НДФЛ по этим сотрудникам.

Как заполнить при возврате и зачете налога

При возврате и зачете излишне удержанного НДФЛ учтите особенности по заполнению поля 160. Какие именно — в таблице ниже.

Ситуация Как заполнить поле 160

Предоставили имущественный вычет

Сотруднику ошибочно выплатили доход и удержали НДФЛ. Возврат налога

Поле 160 не корректируйте. Покажите всю сумму удержанного НДФЛ, не уменьшая на сумму излишне удержанного налога в поле 180, а также суммы возвращенного налога (поля 030–032, 190)

Пересчитали налог. Сотрудник стал резидентом Поле 160 не корректируйте. Покажите всю сумму удержанного НДФЛ, не уменьшая на сумму излишне удержанного налога в поле 180, на суммы зачета переплаты

До удержали налог из-за ошибки в стандартных вычетах

Поле 160, а также поля 020–022 скорректируйте. Покажите сразу правильные суммы удержанного НДФЛ, то есть с учетом до удержания

«Как заполнить и сдать расчет 6-НДФЛ». В.Д. Волков

© Материал из БСС «Система Главбух».

Добрый день! Нашла ответ на свой вопрос. Вы не ответили на него.

Хотелось, чтоб был вебинар на эту тему. Корректировать строку 160 или нет, побольше практических вебинаров на тему сотрудники работающие по патенту и как по ним правильно сдавать отчетность. Спасибо!

Здравствуйте!

В настоящее время я нахожусь в отпуске. На сайте Бухэксперт вы можете также посмотреть статьи о сотрудниках работающих по патенту, которые могут вам быть интересны:

— НДФЛ иностранцев на патенте с 2023 года

— НДФЛ в ЗУП 3.1 — Часть 3: Кейсы по расчету НДФЛ в 2023 году (блок вопросов: НДФЛ НЕРЕЗИДЕНТОВ, ИНОСТРАНЦЕВ НА ПАТЕНТЕ И ПРИ НАЛИЧИИ «ОБОСОБОК»)

— Ошибка зачета НДФЛ с зарплаты «патентников»

Действительно, вопросы НДФЛ являются одними из самых сложных. Для нас очень важна обратная связь с подписчиками и совместный выбор тем для семинаров. Поэтому спасибо за предложение вопроса к будущему семинару.

Ближайший эфир пройдёт 31 августа (вопросы к онлайн-семинару также можно писать в комментариях по ссылке):

ЗУП 3.1 за июль-август 2023: новшества и ответы на вопросы

Здравствуйте! Вмешаюсь в обсуждение с Вашего позволения.

Мы запишем пожелание разобрать заполнение строки 160 по иностранцам на патенте!

Если кратко, то мы должны указывать в строке 160 только тот налог, который удержали мы сами. Тот, который мы зачли по патенту, отражается отдельно с троке 150, а в 160 не входит.

160 строку нельзя высчитать не по какой формуле! Если у патентчика весь налог зачтен и удержан, то будет совпадать равенство 140-150=160. Но если, например, есть натуральный доход, с которого удерживаем налог в следующем квартале, то равенство совпадать не будет и это правильно.

Также будет расхождение на налог, удержанные в январе 2023 за декабрь 2022.

Т.е. формула проверки строки 160 будет такая: строка 140 — строка 150 + налог удержанный за декабрь 2022 в январе 2023 — неудержанный НДФЛ с натуральных доходов.

Строка 160 заполняется в 6-НДФЛ также, как «Удержано» в «Анализе НДФЛ», а туда он в свою очередь попадает из Ведомостей, колонка «НДФЛ к перечислению». И мы рекомендуем проверять заполнение удержанного регулярно после выплаты аванса и зарплаты.

Формула, о которой Вы пишите в вопросе: «. 140-150+190 = 160» неправильна ни в коем случае, потому что возвраты НДФЛ (строка 190) НЕ влияют на 160 строку. Об этом мы говорили на наших семинарах. Например, можно посмотреть: Горячие вопросы по зарплатной отчетности за 1 полугодие 2023 смотреть в полной записи в 02:45:50 пункт «Вернули налог 29 июня — как отражать в 6-НДФЛ?».

Огромное спасибо! Теперь мне понятно про строку 160 — (140-150+190 = 160 так делать не буду.). Благодарю!!!

Рада была помочь! 😊