Добрый день.

Работаем в ЗУП КОРП 3.1.23.165.

Прослушала семинар и прочитала статью, дающую пояснения о том, как нужно будет считать аванс с нового года.

Решили применить следующий вариант:

создать плановое начисление -АВАНС, установить у него признак — Начисление в первую половину месяца.

У всех остальных ВР этот признак снять.

что бы ВР Аванс не начислялся во второй половине месяца, применила подсказку из статьи

https://buhexpert8.ru/1s-zup/avans-i-zarplata/raschet-i-vyplata-avansa/avans-po-zarabotnoj-plate-v-2023-godu-kak-pravilno-rasschitat-i-uderzhat-ndfl-v-zup-3-1.html — использовала Расчетную базу.

Убрали приоритеты, приняв решение, что аванс будет выплачиваться в любом случае. Сумма аванса не значительная. Но и в таком случае возможна ситуация, когда начисление в зарплату не перекрывает аванс. (Например, получил аванс и ушёл на 2/3 месяца на больничный).

Как регулировать подобные ситуации?

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Здравствуйте!

Если у вас по факту будет возникать задолженность за сотрудником в виде излишне выплаченного аванса, то тогда в учете НДФЛ в доходах у вас останется эта сумма аванса. Я полагаю, что учитывая новые правила — это корректно. И эту ситуацию программа хорошо отрабатывает.

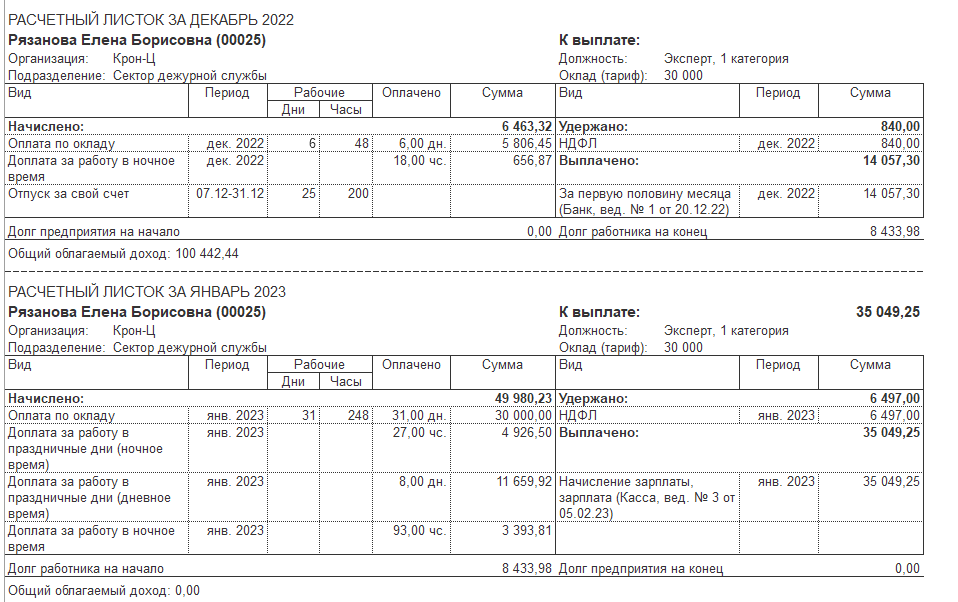

Вот пример из демо базы:

по сотруднице Рязановой в декабре аванс выплачен больше, чем получилась зарплата. переплата зачитывается при выплате зарплаты за Январь:

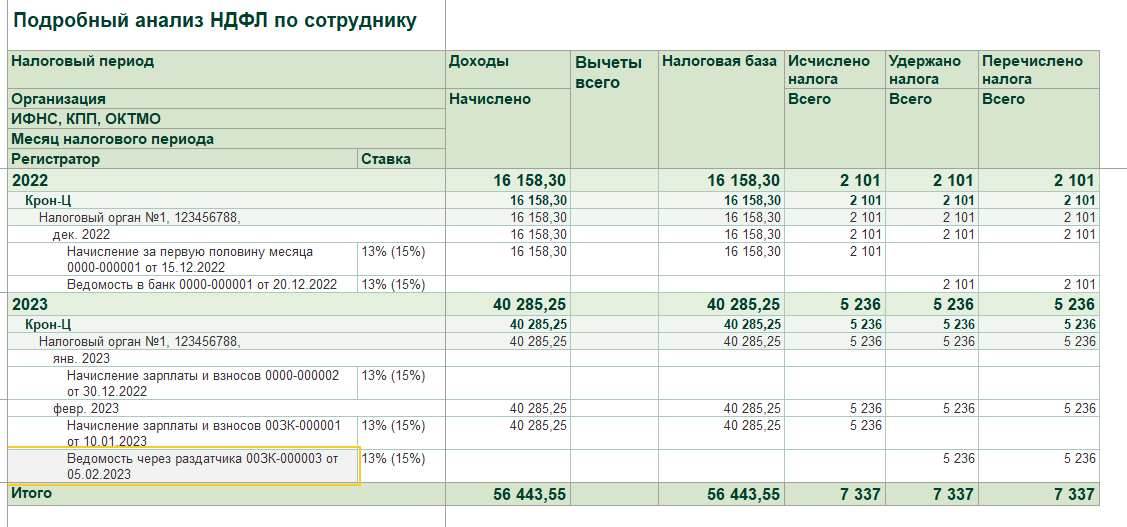

В учете НДФЛ такая картина:

Суммарный доход правильный. Зарплата за Январь выплачивается в феврале — это доход февраля, и он уменьшается, на переплату декабря. Это правильно.

Добрый день.

Скажите, а ведь это вполне работающая схема, если сделать начисление аванса «фиксированной суммой», если оформить через Данные для расчета зарплаты? Вводить ежемесячно сумму аванса в шаблоне? У нас был утверждён такой порядок начисления аванса: расчетчики печатали ведомость предварительного начисления и отдавали табельщикам. Табельщики отмечали тех сотрудников, кто отсутствовал в первой половине месяца или тех, кто подписал заявление на увеличение суммы аванса и отдавали бумагу расчетчикам, те актуализировали авансовые ведомости выплаты.

Сумму аванса руководство отказалось менять. Хочу несколько изменить схему утверждения аванса. Сделать шаблон для начисления, в котором расчетчики заполнять значение реквизита суммой, табельщики в этом документе сделают свои правки и Начислением за первую половину месяца аванс будет начислен сотруднику один раз и в том подразделении, где он работал в первую половину месяца. У остальные ВР признак начисления в первую половину месяца сниму. Это рабочая схема? Есть ли какие подводные камни, которые я не замечаю пока?

Здравствуйте! Обсуждали в коллегами переплату по авансу, и все-таки пришли к выводу, что поведение ЗУП в этом случае не совсем корректное. Все-таки, если мы излишне выплатили аванс, то в учете НДФЛ не должны «зависать» суммы такой выплаты. По аналогии с любым другим начислением: если после у нас происходит сторно или перерасчет в меньшую сторону, то сальдо за сотрудником остается, а доход «уходит». Хотелось бы все-таки и к авансу применять такую схему, единый подход.

Что касается предложенного Вами варианта:

Какую формулу планируете использовать для такого аванса? Считать, как я понимаю, нужно «от обратного». Т.е. «фиксированный аванс» — это сумму, которую работник должен получить на руки. Так?

Тогда Вам следует попробовать использовать формулу для аванса суммой как показано вот тут: А можно ли плановый аванс рассчитывать «от обратного» А можно ли плановый аванс рассчитывать «от обратного».

В примере представлена формула аванса от показателя «СуммаАванса». У Вас этот показатель будет разовый, который вводится через Данные для расчета зарплаты.

Попробуйте настроить, пишите если будут вопросы.

Добрый день.

Нет, такая формула нашим расчётчикам не подошла, они против дополнительной работы, по этой формуле нужно вводить много дополнительных показателей.

Утверждено такое решение: показатель Аванс назначается плановым начислением и остается единственным ВР, который начисляется в первой половине месяца, у остальных ВР это признак снимается.

Сумма аванса предполагается в минимальном размере. Никакого вытеснения не предполагается. На замечание, что при таком раскладе переведённому сотруднику аванс будет начислен дважды приняли решение, что все кадровые перестановки будут утверждать после расчета аванса, если человек не с начала месяца переведён куда-либо.

Ну и регламент начисления аванса (а у нас такой присутствует) позволяет легко отследить тех, кому аванс начислился дважды.

Чтобы начисление аванса не повторялось в начисление ЗП, я добавила в формулу проверку на РасчетнуюБазу, как в вашем семинаре.

Проверила разные варианты, типа: завышенный аванс, завышенный аванс и командировка (в разные периоды и длительности), завышенный аванс и отсутствие во второй половине месяца. В общем и целом, ЗУП отрабатывает нормально, но, все-таки, есть один момент.

Если, например, был аванс больше 50 % от ЗП, а потом сотрудник отсутствовал, то сотрудник остается должен, что ожидаемо, но остается он должен ещё и по НДФЛ и расчётчикам это не нравится. Правильно ли это, что остается долг по НДФЛ, который начислен в одной сумме, а удержан в меньшей? Он в следующем месяце до удерживается, но нашим бухгалтерам на текущий момент это очень не нравится.

Здравствуйте! Мне это тоже не очень нравится. 🙁 Общаемся с разработчиками по данному вопросу. Надеемся, что они изменят данный алгоритм по многочисленным просьбам клиентов.

Напишите тоже на v8@1c.ru. чем больше будут обращений, чем вероятнее, что изменят поведение.