Если вы обнаружили ошибку в учете за прошлый год после сдачи бухгалтерской отчетности в ИФНС. Можно ли ее пересдать? Разбираемся в правилах исправления БФО.

Когда отчетность обязательно нужно заменить:

• Найденная ошибка является существенной и влияет на показатели.

• Отчетность еще не утверждена собственниками (участниками или акционерами).

Срок утверждения бухотчетности:

• 30 апреля — для ООО

• 30 июня — для акционерных обществ

После этих дат представить исправленную, но не утвержденную отчетность, как правило, нельзя, так как законодательный срок исправления считается истекшим.

❗️Внесение исправлений в утвержденную бухгалтерскую (финансовую) отчетность НЕ допускается.

В этом случае при существенности ошибки в бухгалтерской отчетности за текущий год сравнительные показатели прошлых лет, которые ранее представлены с ошибкой, указываются, как будто ошибка не совершена (ретроспективно).

Организации с правом на упрощенный бухучет исправляют любые ошибки (даже существенные) перспективно — в текущем периоде. Исправленная отчетность за прошлый год ими не формируется.

Как это сделать в 1С

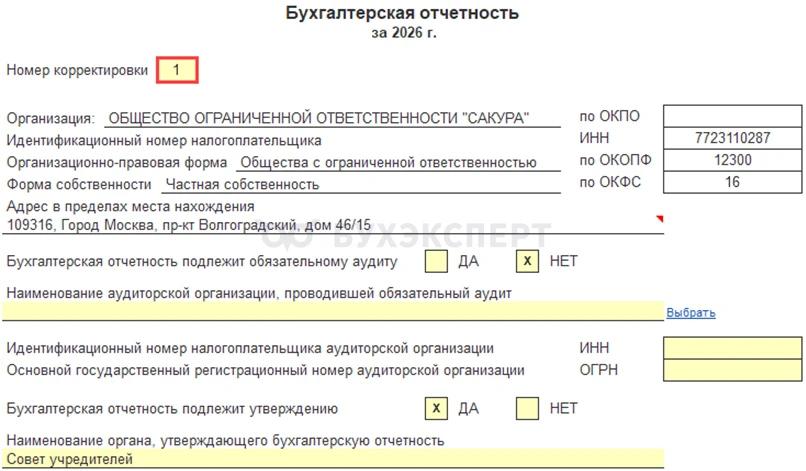

В 1С есть возможность указать Номер корректировки. Несмотря на то что в бумажных формах Минфина такой ячейки нет, она предусмотрена в электронном формате ФНС.

Сформируйте новую Бухгалтерскую отчетность в разделе Отчеты — Регламентированные отчеты — Создать и установите номер корректировки. В выгруженном файле этот номер будет указан.

👉 Подробнее в статье Когда можно сдать исправленную бухгалтерскую отчетность?

А вам доводилось сдавать корректировочный баланс?