Работодатель обязан выплатить компенсацию сотруднику за задержку зарплаты, причем с суммы компенсации нужно уплатить страховые взносы (Письмо Минфина от 04.08.2021 N 03-15-05/62566).

Объяснение простое — компенсация выплачивается в рамках трудовых отношений и в перечне необлагаемых выплат не значится. А значит, взносы с нее начислять и платить придется.

Мнение, высказанное специалистами Минфина, противоречит судебной практике.

Материальная ответственность работодателя за просрочку выплаты зарплаты установлена ст. 236 ТК РФ. Сумму компенсации нужно отразить в расчетных листках (ст. 136 ТК РФ). А если наниматель отказывается добровольно погашать задолженность, сотрудник может получить невыплаченные деньги в судебном порядке.

Кстати, денежная компенсация должна выплачиваться не только за задержку заработной платы, но и отпускных, а также «увольнительных».

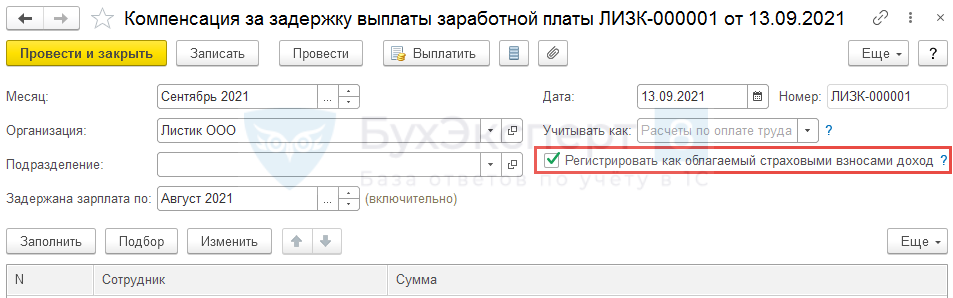

В связи с неоднозначной позицией по вопросу обложения страховыми взносами компенсации за задержку зарплаты, в ЗУП 3 управлять расчетом взносов можно с помощью специальной настройки в документе Компенсация за задержку выплаты заработной платы.

Подробности см. — Компенсация за задержку выплаты зарплаты

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

доступно.понятно!!