Источник: Письмо ФНС от 17.02.2022 N БС-4-11/1934@

Информация для: работодателей, которые делают подарки работникам

ФНС выпустила письмо, в котором рассказала о порядке отражения кода вычета в отчетах по НДФЛ, если работник получил подарок от работодателя.

Напомним, что подарки, полученные «физиками» от организаций и ИП, не облагаются НДФЛ в пределах установленного законом лимита — 4 000 руб. за год.

Если гражданин получил подарок от компании (ИП), используют следующие коды дохода:

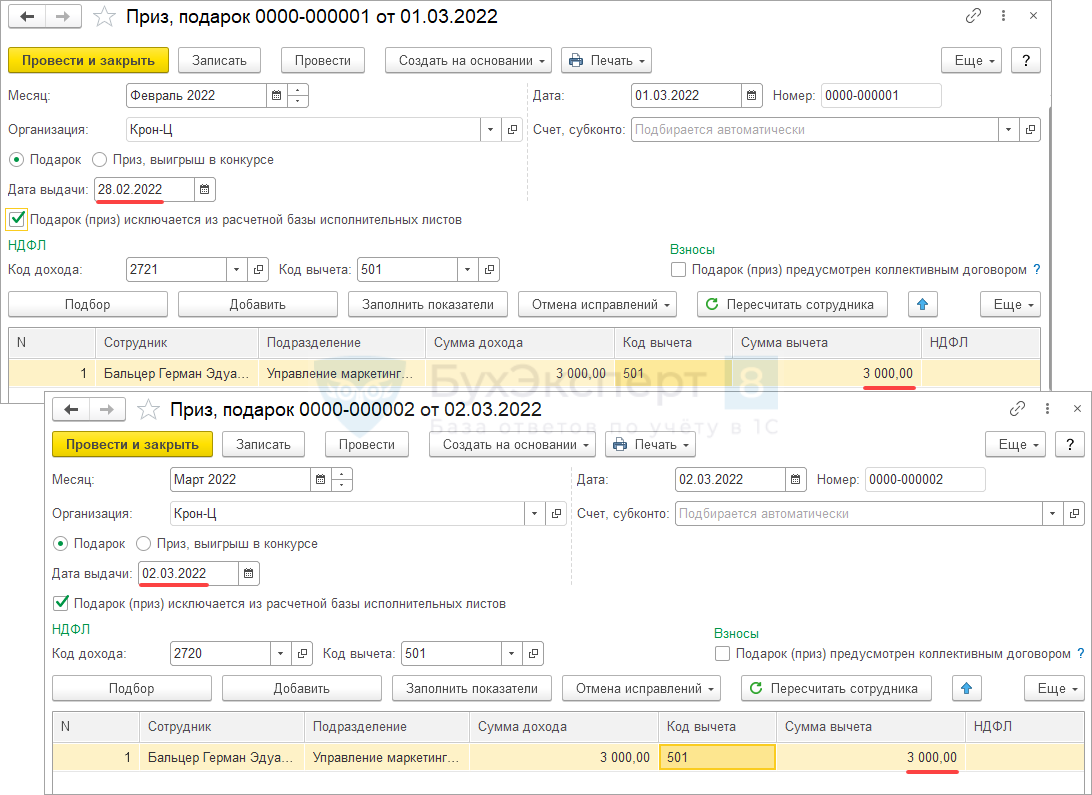

- 2720 «Стоимость имущества, полученного в порядке дарения, налоговая база, по которому определяется в соответствии с пунктом 6 статьи 210 НК РФ»;

- 2721 «Стоимость имущества, полученного в порядке дарения (за исключением имущества, налоговая база по которому определяется в соответствии с пунктом 6 статьи 210 НК РФ)».

ФНС отмечает, что по коду дохода 2721, в частности, указывают стоимость подаренных физлицу ценных бумаг, а также стоимость любого имущества, подаренного гражданину, не являющемуся налоговым резидентом РФ.

К кодам доходов 2720 и 2721 работодатель вправе применить код вычета 501 «Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей» в сумме не больше 4 000 руб. за год. При этом работодатель сам распределяет вычет по коду 501 в пределах установленной суммы по кодам 2720 и 2721.

Получите понятные самоучители 2026 по 1С бесплатно:

В ЗУП 3.1 вычет 501 предоставляется отдельно по каждому коду дохода: 2720 и 2721. И предел вычета 4 000 руб. определяется также отдельно для подарков по коду 2720 и для подарков по коду 2721. Поэтому возможны ситуации. Когда сотруднику по всем подаркам будет предоставлен вычет более 4 000 руб. за год.

Разработчики признали такое поведение программы ошибочным, код ошибки 50014693.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете