Расходы на оплату допвыходных дней работникам, ухаживающим за детьми-инвалидами, в т. ч. начисленные страховые взносы с этих оплат возмещает ФСС (п. 17 ст. 37 Федерального закона от 24.07.2009 N 213-ФЗ). Но что, если работодатель-МСП применяет пониженный тариф 15%? Как в этом случае из общей суммы взносов «выудить» взносы с оплат за допвыходные? Ответ с примером расчета дан в Письме ФНС от 13.07.2020 N БС-4-11/11315@ и Письме Минфина России от 09.07.2020 № 03-15-06/59719.

Напомним, что с 01.04.2020 для субъектов МСП тарифы взносов определяют исходя из выплат работникам за каждый конкретный месяц с учетом следующих правил:

- часть зарплаты работника, не превышающую МРОТ, облагают взносами по общим тарифам (30%).

- с части, превышающей МРОТ, взносы исчисляют по сниженным ставкам:

- на ОПС (в пределах базы и сверх нее) — 10%;

- на ОСС на случай ВНиМ — 0%;

- на ОМС — 5%.

Пример

Общая сумма месячной выплаты работнику — 75 000 руб., из которых 15 000 руб. — оплата допвыходных для ухода за ребенком-инвалидом.

- Определим общую сумму взносов: 12 130 (МРОТ) х 30% («стандартный» тариф взносов) + (75 000 — 12 130) х 15% = 13 069,50 руб.

- Рассчитаем долю оплаты допвыходных в общем объеме выплат 15 000 / 75 000 = 0,2.

- И наконец получаем сумму взносов с оплат допвыходных: 13 069,50 х 0,2 = 2 613,90 руб.

В рассматриваемом Письме ФНС от 13.07.2020 N БС-4-11/11315@ даны и другие примеры расчета взносов по пониженным ставкам.

Обратите внимание, что в указанных Письмах при расчетах не были учтены взносы «на травматизм». Если используя приведенный алгоритм расчета включить и эти взносы, то в ЗУП 3 суммы взносов, которые относятся к оплате допвыходных и возмещаются ФСС, в Расчете по страховым взносам и в отчетах по налогам и взносам (Налоги и взносы — Отчеты по налогам и взносам) совпадут с расчетными.

Например, ставка взносов ФСС НС установлена для организации в размере 0,2%. Начисленные суммы сотрудника берем из вышеописанного примера. Получаем следующий расчет:

- Определим общую сумму взносов «на травматизм»: 75 000 (общий доход) х 0.2% = 150 руб.

- Рассчитаем долю оплаты допвыходных в общем объеме выплат 15 000 / 75 000 = 0,2.

- Сумму взносов «на травматизм» с оплат допвыходных: 150 х 0,2 = 30 руб.

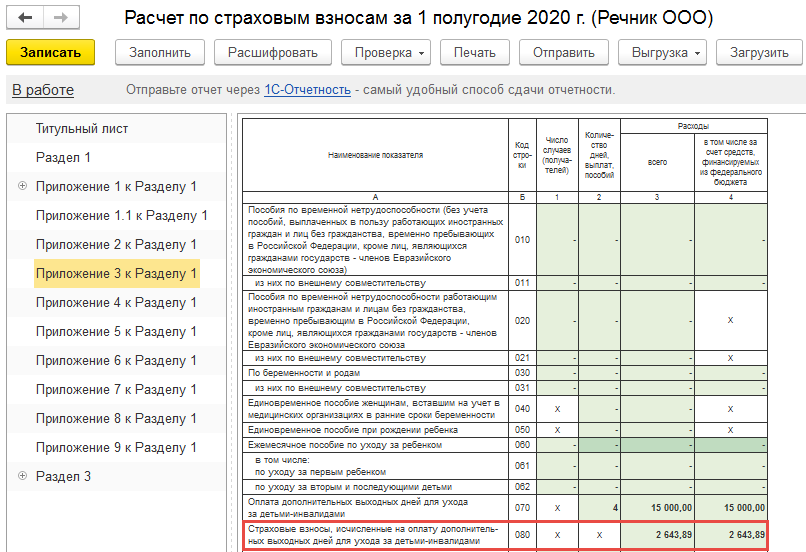

- Итоговая сумма взносов получится: 2 613,9 (взносы на ОПС, ОМС, ОСС, отнесенные к оплате допвыходных) + 30 (взносы «на травматизм», отнесенные к оплате допвыходных) = 2 643,9 руб.

Именно такую сумму по взносам, отнесенную к допвыходным, можно увидеть в РСВ, например, в Приложении 3 к Разделу 1

Подробнее — см. видео:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо! Подскажите пожалуйста, когда выйдет исправление этой ошибки в программе?

Здравствуйте!

Ошибку разработчики признали, но пока она не зарегистрирована, чтобы можно было отследить сроки ее исправления.

Все ошибки для удобства мы собрали в одной публикации — Ошибки при заполнении Расчета по страховым взносам и 4-ФСС за 1-е полугодие 2020 года. Для ошибок с указанием номера можно будет отследить их состояние.

Здравствуйте!

Дописали доп.пояснения по взносам с доп.выходных. В ЗУП 3 отражается все корректно.

Доброе утро. Спасибо за труд.