Если работодатель принял решение сократить совместителя, он обязан выплатить ему (Письмо Минтруда и соцзащиты РФ от 03.08.2018 N 14-1/ООГ-6309):

- зарплату и компенсацию за неиспользованный отпуск (ст. 84.1, 127 ТК РФ);

- выходное пособие в размере среднемесячного заработка (ст. 139 ТК РФ, п. 19 Положения от 24.12.2007 N 922).

Сохранять за совместителем средний заработок на период трудоустройства работодатель не обязан ─ сотрудник считается трудоустроенным по основному месту работы. Если же работодатель проводит глобальное сокращение штатов и сотрудник лишается и основного рабочего места, тогда работодатель помимо указанных выплат обязан выплачивать сокращенному сотруднику среднемесячную зарплату (ст. 178 ТК РФ):

- в течение периода времени, пока он не трудоустроится (но не более чем за 2 месяца со дня увольнения с зачетом выходного пособия);

- в течение третьего месяца после увольнения ─ если такое решение принято органом службы занятости населения (при условии, если в 2-х недельный срок после увольнения сотрудник зарегистрировался на бирже труда и не был трудоустроен).

Кроме того, внутренними локальными актами или трудовыми договорами могут быть предусмотрены дополнительные выплаты при расторжении трудового договора в связи с сокращением.

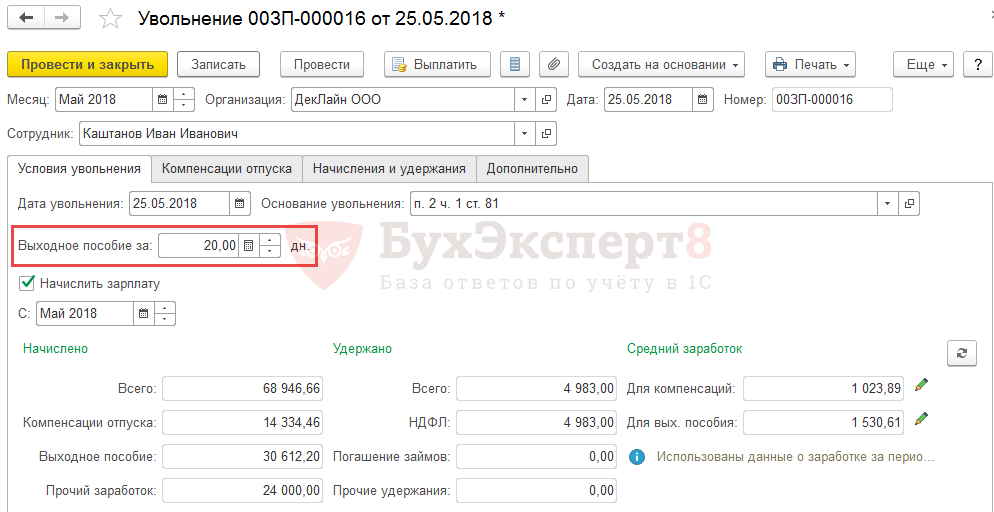

Начисление выходного пособия в программе ЗУП 3.1. производится в документе Увольнение. В документе необходимо указать количество рабочих дней (или часов для сотрудников с суммированным учетом рабочего времени), за которые необходимо начислить выходное пособие:

Это количество рабочих дней необходимо определить самостоятельно. Обычно рабочие дни отсчитываются по графику сотрудника за месяц, начиная со следующего дня после увольнения.

Например, при увольнении сотрудника 25 мая 2018 г., работающего по графику пятидневной рабочей недели, количество рабочих дней в период с 26.05.2018 по 25.06.2018 составит 20 рабочих дней.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за важную информацию