Основное условие, при котором налогоплательщик (родитель, опекун, усыновитель) перестает получать стандартный налоговый вычет на детей, указан в пп. 4 п. 1 ст. 218 НК РФ ─ превышение полученного им дохода, исчисленного нарастающим итогом с начала года, суммы 350 000 руб.

Минфин России в Письме от 30.10.2018 N 03-04-05/78020 назвал еще одно условие, когда право на вычет может быть утрачено ─ если выплата доходов с определенного месяца прекращена и до конца года возобновляться не будет. В таком случае после прекращения выплат работодатель налоговую базу по данному лицу не определяет и вычеты по НДФЛ не предоставляет.

При этом право на вычет не утрачивается, если перерыв в получении дохода внутри года является временным. Например, на несколько месяцев работник ушел в неоплачиваемый отпуск. За бездоходные периоды вычеты не предоставляются, но их можно получить в последующих месяцах ─ при появлении у работника налогооблагаемых доходов (Письмо Минфина РФ от 04.09.2017 N 03-04-06/56583).

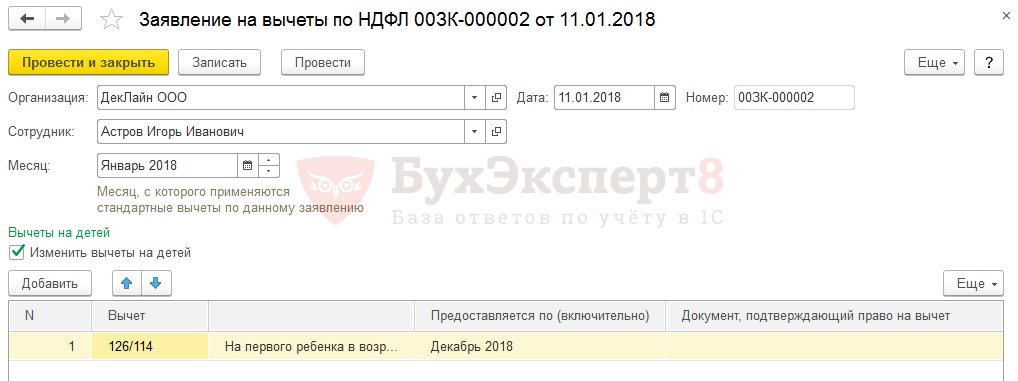

В ЗУП 3.1 данные ситуации по вычетам отрабатываются автоматически. В программе только должен быть внесен документ Заявление на вычеты по НДФЛ (Налоги и взносы – Заявления на вычеты – Заявление на вычеты по НДФЛ) на основании заявления, написанного сотрудником:

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за полезную информацию