Численность сотрудников, которую IT-фирма приводит в титульнике РСВ и в приложении, подтверждающем право на пониженные тарифы, может отличаться — об этом сообщила ФНС в Письме от 17.06.2021 N БС-4-11/8511@ (вместе с Письмом Минфина от 26.02.2021 N 03-15-07/13523).

Напоминаем, что одним из требований для применения IT-фирмами пониженных тарифов страхвзносов является то, что среднесписочная численность сотрудников за отчетный (расчетный) период должна быть не меньше 7 чел.

Причем вновь созданная компания рассчитывает СЧ по следующему алгоритму:

- Складывается СЧ за каждый календарный месяц с даты создания до окончания отчетного (расчетного) периода и делится на количество таких месяцев. Полученный показатель отражается в приложении РСВ, применяемом для подтверждения права на льготу.

- Сумма СЧ за все месяцы работы в квартале или году делится на 3 (или 12). Результат вычислений указывается на титульном листе РСВ.

Как видим, у «новенькой» IT-фирмы данные показатели могут не совпадать.

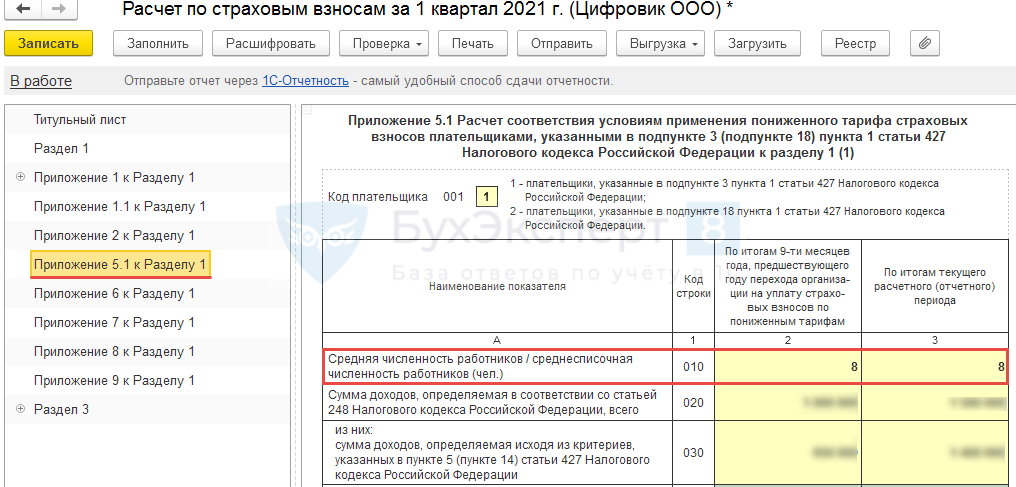

В ЗУП 3 в РСВ на Титульном листе среднесписочная численность заполняется автоматически.

В Приложении 5.1, применяемом для подтверждения права на льготу, показатель среднесписочной численности вносится вручную.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо