В Письме от 20.02.2021 N 03-15-06/12206 Минфин рассказал, вправе ли IT-фирма применять пониженные тарифы страхвзносов, если она оказывает услуги по разработке и модификации веб-сайтов, правообладатель которых — компания-заказчик.

Для начала ведомство напомнило, что для российских фирм, работающих в области информтехнологий, с 2021 года действует сниженная ставка страховых взносов 7,6% (пп. 3 п. 1, пп. 1.1 п. 2 ст. 427 НК РФ):

- 6% — на ОПС;

- 1,5% — на ОСС на случай ВНиМ;

- 0,1% — на ОМС.

При этом должно выполняться одно из условий применения льготных тарифов (п. 5 ст. 427 НК РФ) — 90% доходов должны быть от реализации разработанных ПЭВМ, баз данных.

Если обратимся к Федеральному закону от 27.07.2006 N 149-ФЗ «Об информации…», то увидим, что интернет-сайт представляет собой совокупность ПЭВМ и другой информации, содержащейся в информационной системе, доступ к которой обеспечивается с помощью сети Интернет по доменным именам и (или) по сетевым адресам, которые позволяют идентифицировать сайты.

Из анализа вышеприведенных норм Минфин делает вывод: в целях применения льготных тарифов взносов IT-фирмам разрешается учитывать в 90% доходов те доходы, что получены от оказания услуг по разработке и модификации интернет-сайтов, правообладателем которых может быть компания-заказчик этих сайтов.

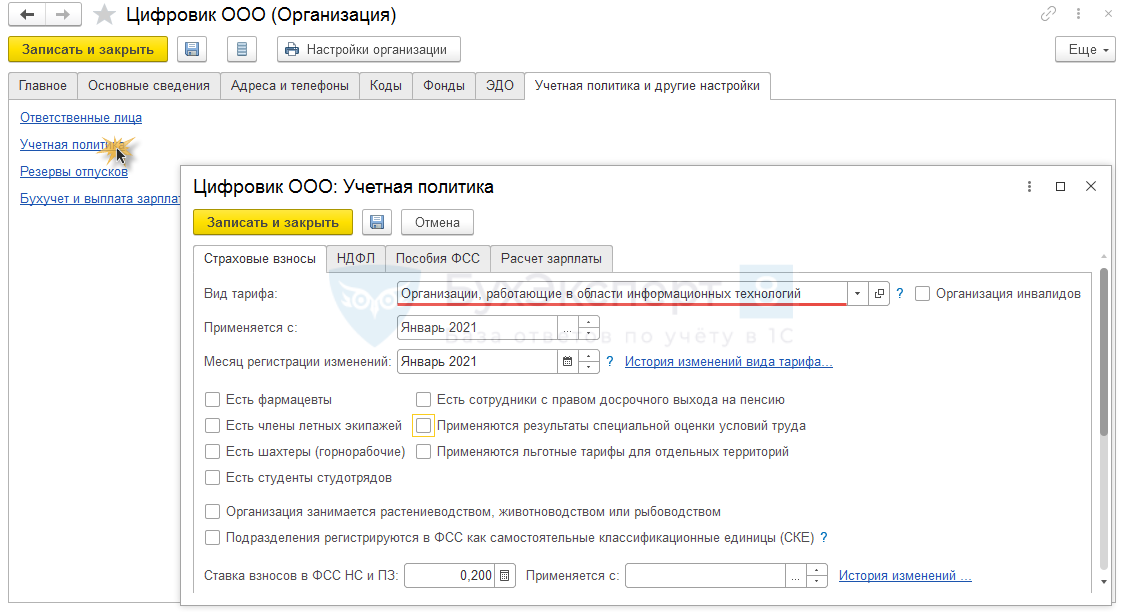

Для установки в ЗУП 3 пониженного тарифа для IT-компаний в Учетной политике организации (Настройка – карточка Организации – вкладка Учетная политика и другие настройки – Учетная политика) необходимо установить в качестве Вида тарифа – Организации, работающие в области информационных технологий.

Дополнительно см. — Страховые взносы для ИТ-компаний с 2021 г (ЗУП 3.1.14.265 / 3.1.15.96)

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

СПАСИБО

Спасибо за полезную информацию