С 2022 года для ряда организаций и ИП, работающих в сфере общепита, вводятся пониженные тарифы страховых взносов. В Письме от 19.10.2021 N БС-4-11/14783@ ФНС разъяснила нюансы их применения.

В общем случае пониженные тарифы вправе использовать плательщики, у которых (п. 13.1 ст. 427 НК РФ, пп. 38 п. 3 ст. 149 НК РФ):

- деятельность общепита является основной;

- ССЧ сотрудников по данным реестра МСП — более 250 чел.;

- за год, предшествующий году применения льготных тарифов:

- суммарный доход не превысил 2 млн. руб.;

- доля доходов от услуг общепита в общей сумме доходов компании (ИП) — не меньше 70%;

- среднемесячная сумма выплат и иных вознаграждений физлицам (по данным РСВ) — не меньше размера среднемесячной зарплаты в субъекте РФ.

ФНС обращает внимание, что в 2022 году применять пониженные тарифы страхвзносов могут даже те плательщики, у кого не соблюдается условие об уровне зарплат, поскольку оно вступит в силу только в 2024 году (п. 18 ст. 10 Федерального закона N 305-ФЗ).

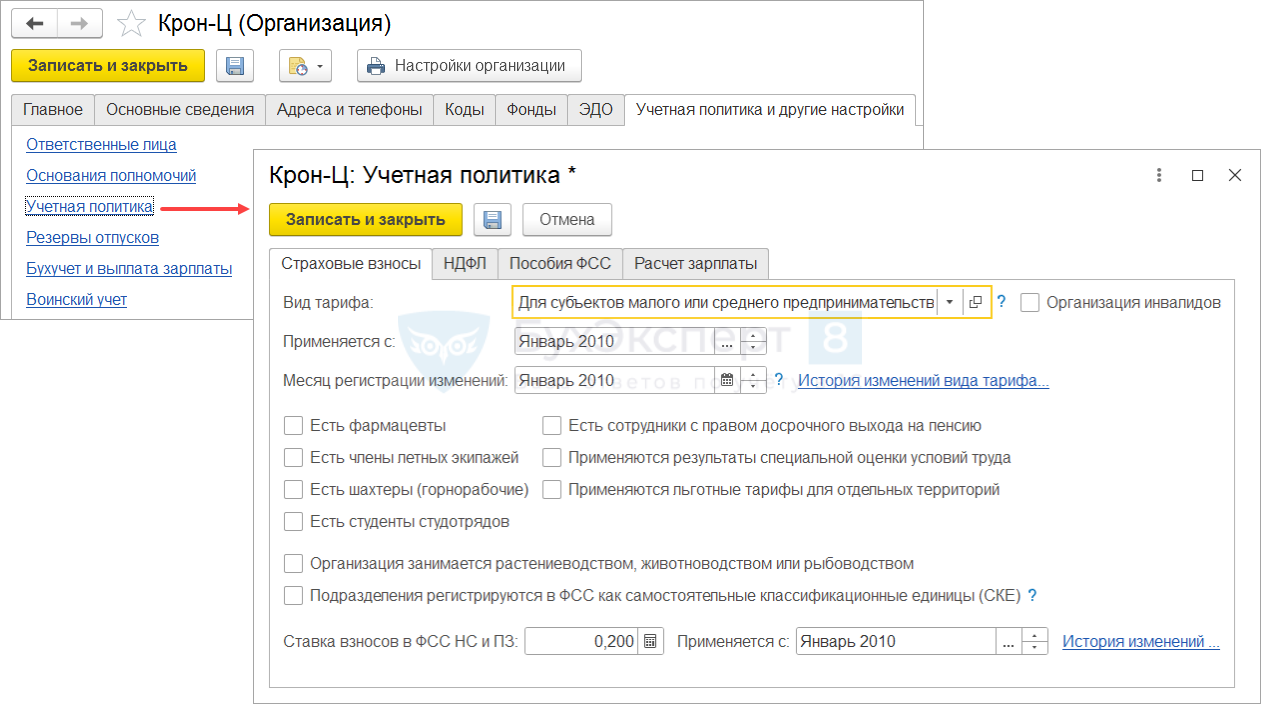

В ЗУП 3.1 для расчета взносов по пониженному тарифу организаций и ИП в сфере общепита потребуется установить тариф страховых взносов Для субъектов малого или среднего предпринимательства. Вид тарифа страховых взносов выбирается в Учетной политике организации (Настройка – Организации или Реквизиты организации – Учетная политика и другие настройки – Учетная политика).

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

вопрос злободневный