Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Требование ФНС

Когда спрашивают

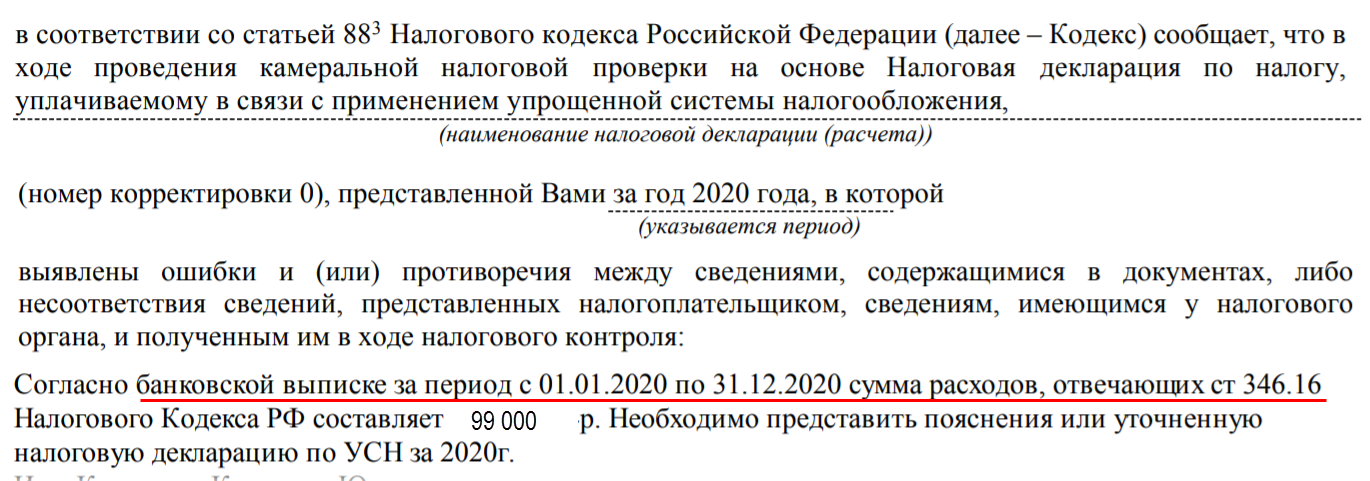

Если сумма расходов по выписке банка за проверяемый период (т.е. по кассовому методу) меньше, чем по декларации УСН. При таком подходе НЕ учитываются правила признания расходов при УСН, которые отличаются для разных типов расходов. Отклонения раскрываются налогоплательщиком в ответе на требование ИФНС ?

Получите понятные самоучители 2026 по 1С бесплатно:

Как считают

Например, по выписке банка за 2020 прошли суммы:

Выписки банка за 2020

- 249 000, Итого Кт 51

минус

- 50 000, Кт 52, возврат покупателю – уменьшает доходы

- 100 000, Кт 67, возврат кредита – не учитывается в расходах

равно

- 99 000, расходы по УСН кассовым методом по расчету ИФНС

КУДиР, декларация по УСН за 2020

Когда такое может быть

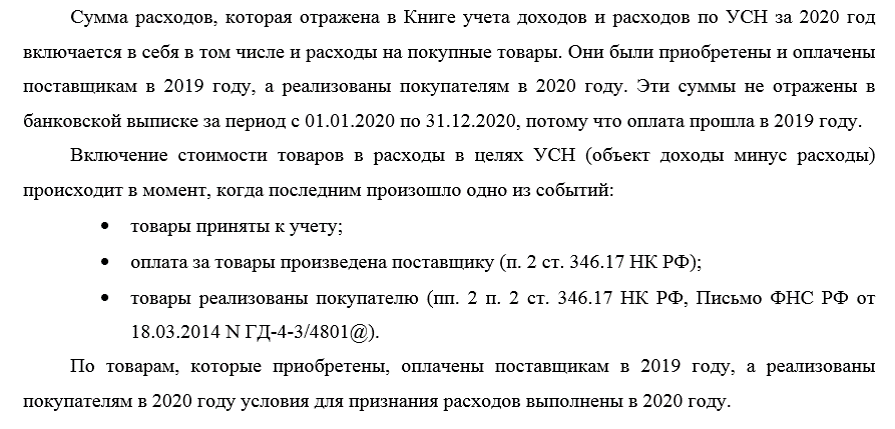

В отчетном периоде отгружены товары, которые приобретены и оплачены в предыдущем году. Например, товары:

- приобрели и оплатили в 2019 – расходы по банку;

- продали в 2020 – нет расходов по банку, есть расходы по декларации УСН.

Включение стоимости товаров в расходы УСН происходит в момент, когда последним произошло одно из событий:

- товары приняты к учету;

- оплата за товары произведена поставщику (п. 2 ст. 346.17 НК РФ);

- товары реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ, Письмо ФНС от 18.03.2014 N ГД-4-3/4801@).

Как отвечать

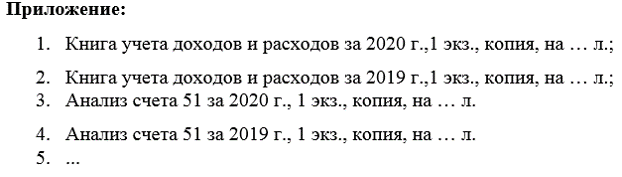

Что приложить к ответу

Если нет конкретного запроса по документам, то необходимый минимум ?

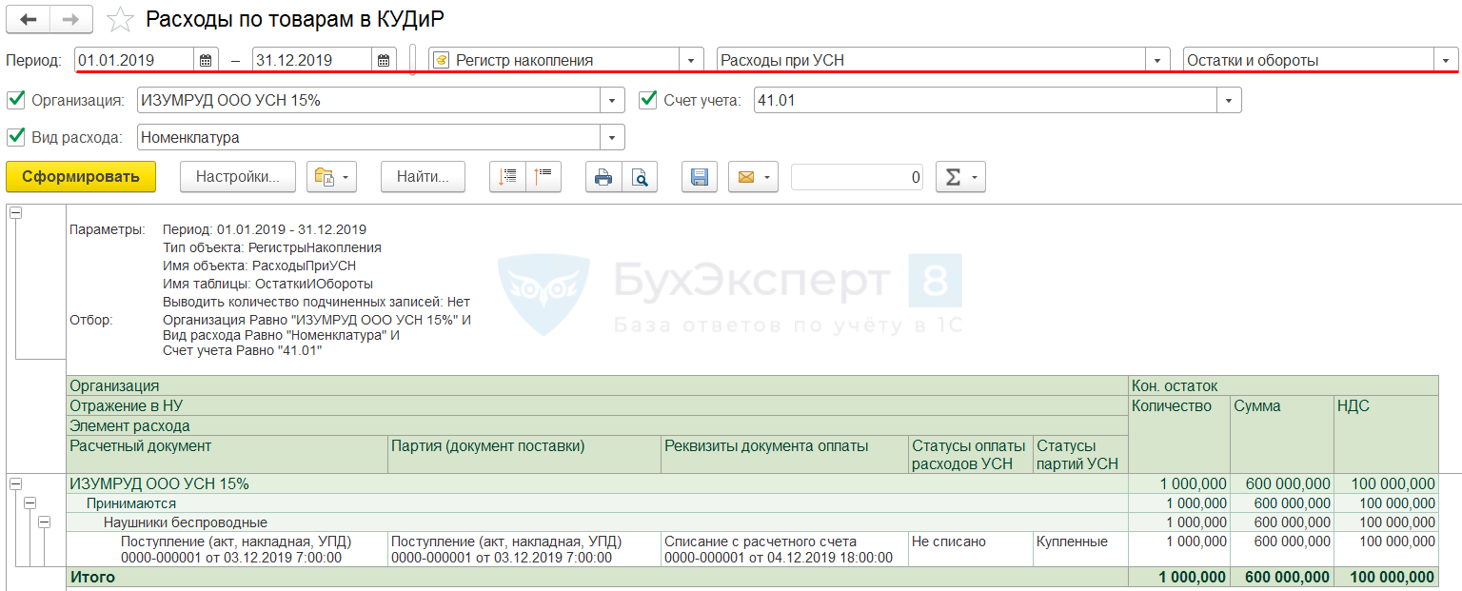

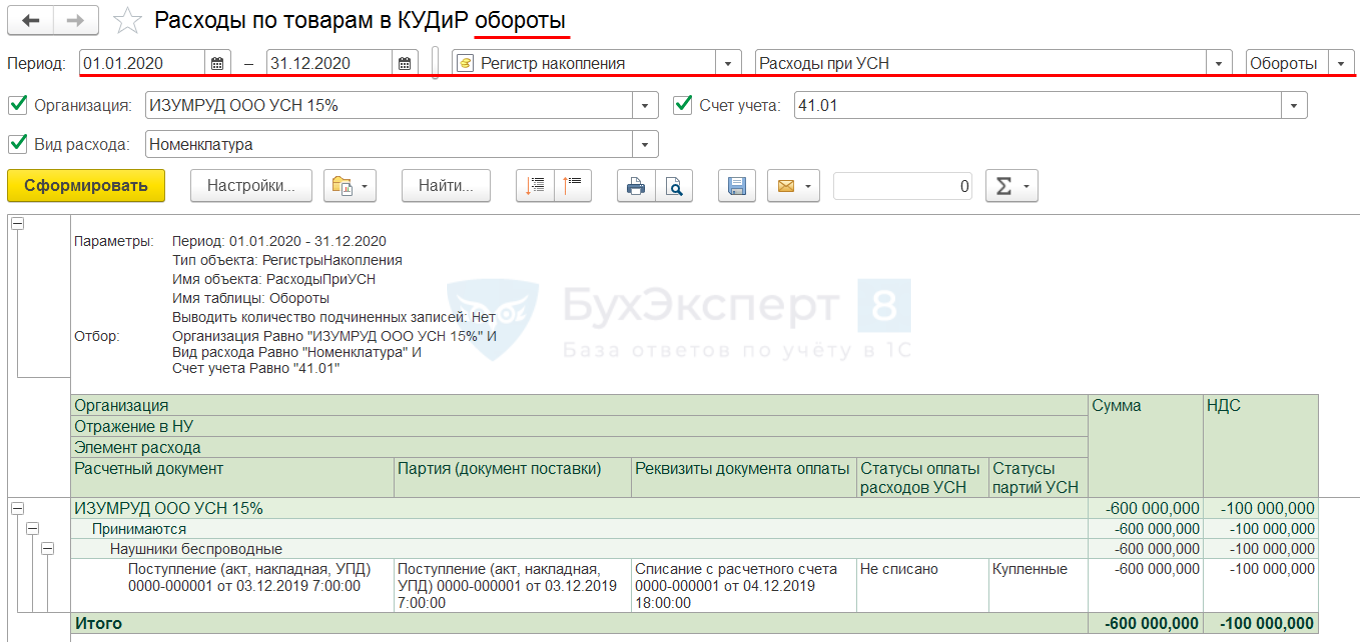

Как проверить

Универсальный отчет по проверке стоимости реализованных товаров в КУДиР

- Регистр накопления Расходы при УСН;

- Остатки и обороты – показывает товары, по которым не выполнены условия для признания в КУДиР.

Так проверяем остатки за 2019, в котором условия принятия расходов для УСН выполнены частично (покупка + оплата поставщику – да, реализация – нет).

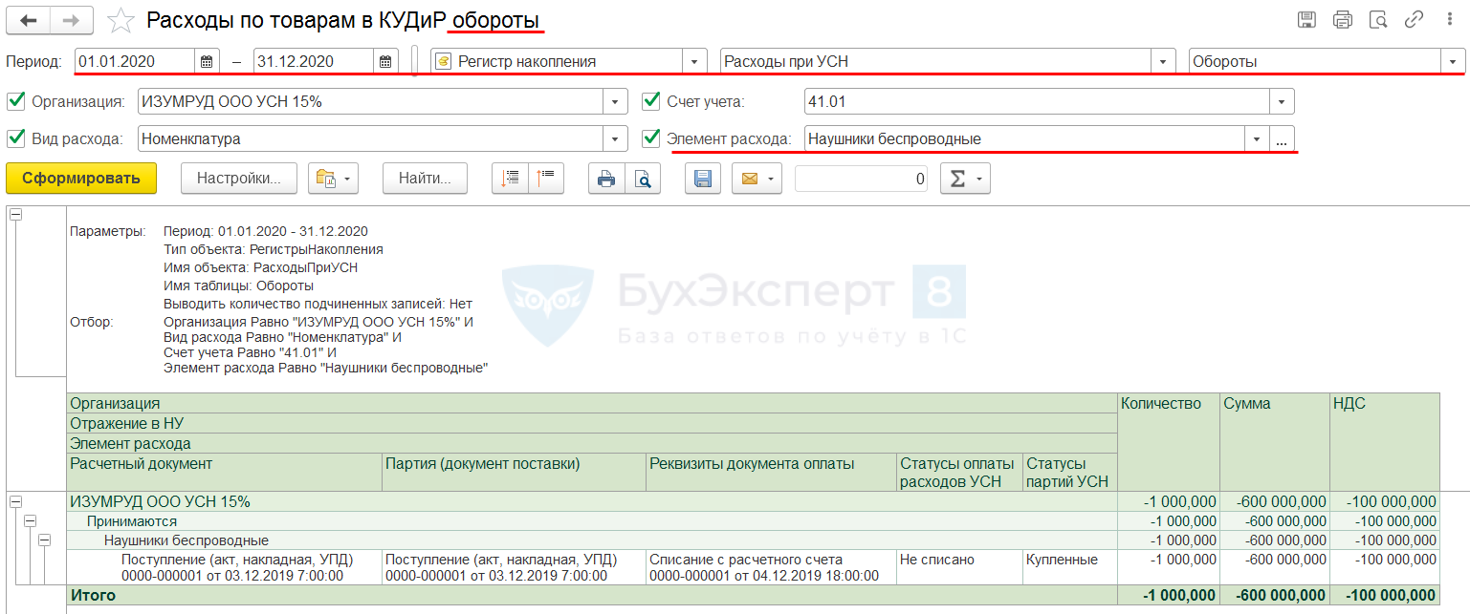

Универсальный отчет по проверке стоимости реализованных товаров в КУДиР

- Регистр накопления Расходы при УСН;

- Обороты – показывает товары, по которым выполнены условия для признания в КУДиР.

Так проверяем обороты за 2020, в котором условия принятия расходов для УСН выполнены окончательно (покупка + оплата поставщику в 2019, реализация в 2020). Можно добавить отбор по номенклатуре (Элемент расхода).

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо,очень актуальная и необходимая информация

Может кому-то пригодится образец. Поздно увидели эту статью, как правильно ответить…. Хотя сделали всё верно, кроме того, что нужно приложить КУДиР. На наше пояснение в ФНС не обратили внимание. Сказали, что они его не увидели. Сейчас готовим возражение по Акту камеральной проверки…..

Исх. № ______ В ИФНС России № 1111

от ___._____.2021г. по г.Москве

Общество с ограниченной ответственностью «РОМАШКА», ИНН 1111111111 КПП 111101001, в ответ на требование о предоставлении пояснений № 1213 от 01.01.2021г. сообщает.

Сумма дохода в налоговой декларации по УСН за первое полугодие 2020 года- 2 022 831руб., которая состоит из сумм поступлений, на расчетные счета 4 112 802руб. и кассу организации 557 279,31руб.. Всего 4 670 081,31руб., из которой исключены суммы:

— сданных наличных денежных средств из кассы на расчетный счет в банк 340 000руб.;

— перечисленных денежных средств между своими расчетными счетами 100 000руб.;

— возвращенных денежных средств от поставщиков и комитентов, по туристическим услугам, которым прошел отказ покупателей, в связи с распространением короновирусной инфекции 279 910руб.;

— возвращенных покупателям денежных средств, предоплаченных за туристические услуги, в связи с распространением короновирусной инфекции 1 185 402руб.;

— полученного займа от учредителя 100 000руб;

— возвращенных денежных средств, выданных ранее под отчет 17 319,31руб;

— полученные суммы для комитента 551 839руб.;

— полученные суммы по Постановлению от 24 апреля 2020 года № 576 (субсидии субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой короновирусной инфекции) 72 780руб..

Сумма расхода в налоговой декларации по УСН за первое полугодие 2020 года- 1 565 210руб.. Расходы признаются на основании пунктов статьи 346.16 и 346.17 НК РФ, при условии их соответствия критериям, указанным в ст. 252 НК РФ. Часть расходов оплачены, но не выполнены услуги поставщиками, и не получены подтверждающие документы о выполненных услугах. Поэтому признание суммы расхода по расчетному счету 3 044 372руб. в полном объеме не возможно.

В декларации по УСН показатели дохода и расхода за первое полугодие 2020года, отражены в соответствии с требованием главы 26.2 НК РФ.

Генеральный директор

ООО «РОМАШКА» Л.С. Иванова

Здравствуйте!

Спасибо большое, что поделились! Обязательно пригодится.

Да, налоговики могут и не увидеть ответ — зависит от того, как его отправляли.

Удачи в камералке!!!