Содержание

Изменения для движимого имущества

ФНС разослала в свои территориальные отделения для руководства в работу позицию Верховного Суда (Письмо ФНС от 15.04.2019 N БС-4-21/7045@):

Льготу, установленную п. 25 ст. 381 НК РФ по движимому имуществу, переданному взаимозависимому лицу, можно применять, если до передачи это имущество подпадало под данную льготу.

Что можно сделать сейчас?

Можно подать уточненные декларации по налогу на имущество за 2018, 2017, 2016 годы по движимому имуществу, переданному:

- в результате реорганизации, ликвидации,

- лицом, признаваемым в соответствии с п. 2 ст. 105.1 НК РФ, взаимозависимым;

применив льготу:

- за 2016, 2017 годы – освобождение о налогообложения (льгота код 2010257);

- за 2018 год – в случае наличия региональной льготы (код 2012000).

Нужно ли пересчитать налог на прибыль?

Подавать уточненную декларацию по налогу на прибыль за указанные годы не потребуется.

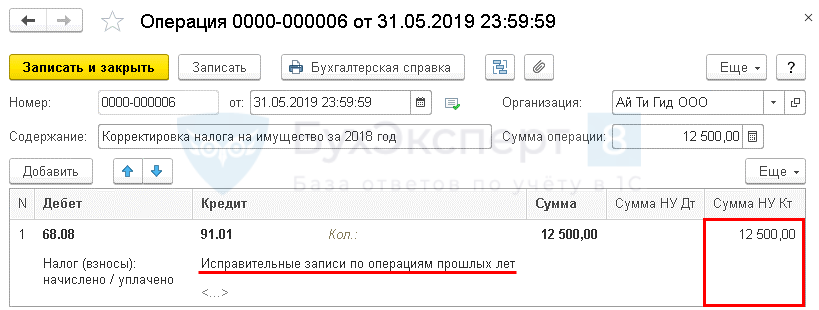

Уменьшение налога на имущество в предыдущих периодах в связи с выявлением ошибки или вновь открывшимися обстоятельствами – внереализационный доход текущего периода (Письмо Минфина РФ от 15.10.2015 N 03-03-06/4/59102).

Получите понятные самоучители 2026 по 1С бесплатно:

Операции – Бухгалтерский учет – Операции, введенные вручную

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете