Нашли себя в реестре МСП? Значит, имеете право на пониженные страховые взносы. Какие настройки потребуются в 1С:Бухгалтерия, рассказываем в этой статье.

А также разберем:

- как льготные страховые взносы работают для совместителей, если оплата начислена ниже МРОТ;

- можно ли автоматом начислить пониженные страховые взносы по договорам ГПХ;

- и многое другое.

Содержание

МРОТ на начало расчетного периода

- 2021 год составляет 12 792 руб.;

- 2020 год составляет 12 130 руб.

Размеры МРОТ, пособий, тарифы страховых взносов в 2019-2021 году (памятка)

Уменьшение ставок страховых взносов для малого бизнеса

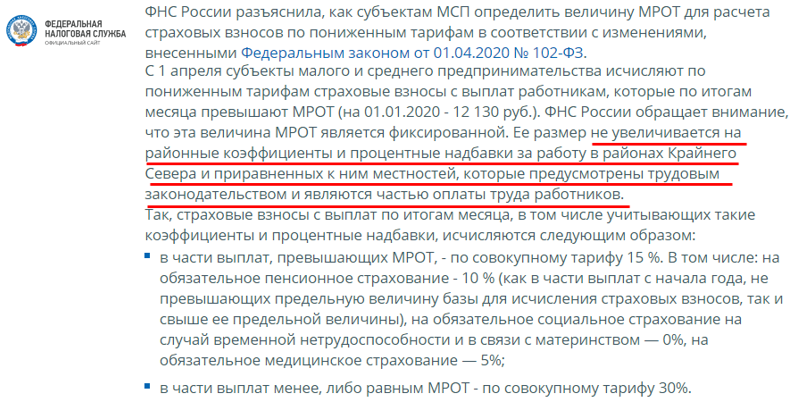

С 01.04.2020 бессрочно, для ВСЕХ субъектов из ЕРМСП, для ВСЕХ отраслей по выплатам с суммы превышения федерального МРОТ, действующий на 01.01.2020 (12 130 руб.) (ст. 4, ст. 6, п. 2 ст. 9 Федерального закона от 01.04.2020 N 102-ФЗ, ст. 427 НК РФ, Письма ФНС от 05.06.2020 N БС-4-11/9316@, от 02.06.2020 N БС-4-11/9090@):

- ОПС - 10%, не зависимо от предельной величины облагаемой базы

- ОСС ВНиМ - 0%

- ОМС - 5%

МРОТ и меньше – основной тариф 30% (ст. 425 НК РФ)

С части зарплаты в пределах МРОТ, действующего на начало расчетного периода (на 01.01.2020 12 130 руб.), взносы начисляются по обычному тарифу. Облагаемая взносами база определяется ежемесячно.

Тарифы на ФСС НСиПЗ не изменились.

Получите понятные самоучители 2026 по 1С бесплатно:

Порядок применения пониженных страховых взносов разобран в Письме ФНС от 15.04.2020 N БС-4-11/6330@. А дополнительные разъяснения дали в Письме от 29.04.2020 N БС-4-11/7300@.

Следует учитывать, что:

- право на расчет страховых взносов по общему тарифу 15% по выплатам свыше федерального МРОТ есть у тех, кто включен в реестр МСП в апреле или ранее (в т.ч. микропредприятия);

- пользоваться пониженным тарифом можно с начала того месяца, в котором Организация / ИП включен в реестр;

- при исключении из реестра – право теряется с 1-го числа месяца исключения;

- МРОТ не увеличивается на районные коэффициенты и северные надбавки.

ФНС обновила реестр субъектов малого и среднего бизнеса на 01.07.2020, а значит полонился список тех, кто имеет право на пониженный тариф страховых взносов 15% (Письмо ФНС от 15.07.2020 N БС-4-11/11451@).

Пониженные тарифы "малыши" могут применять при любой деятельности с месяца включения в реестр МСП (Письмо Минфина РФ от 31.12.2020 N 03-01-10/116785).

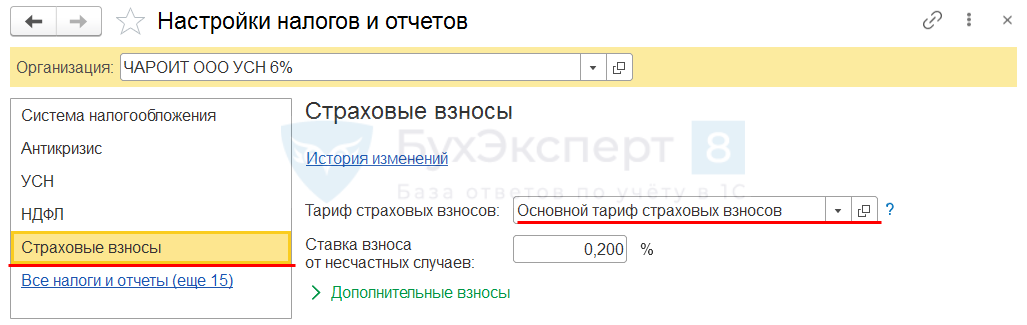

Главное – Налоги и отчеты – Страховые взносы

БЫЛО

СТАЛО

Поле Тариф страховых взносов + Применить с

Зарплата и кадры – Все начисления – Начисление зарплаты

Зарплата и кадры – Все начисления – Начисление зарплаты – Взносы

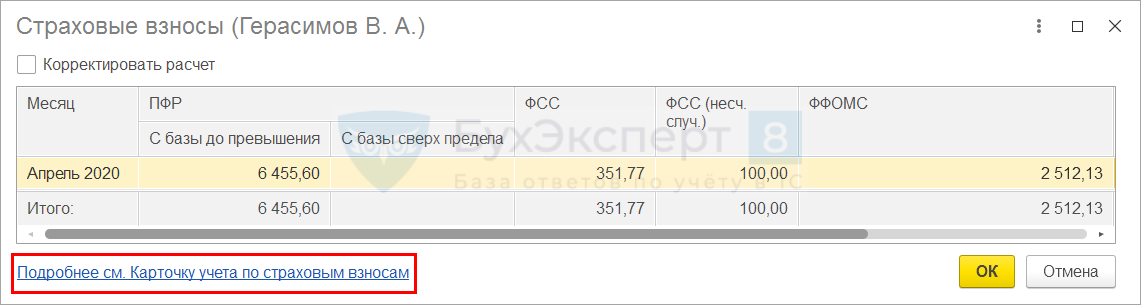

Зарплата и кадры – Все начисления – Начисление зарплаты – Взносы – Карточка учета по страховым взносам

Выплаты, превышающие МРОТ, код тарифа 20 (Письмо ФНС от 07.04.2020 N БС-4-11/5850@).

Зарплата и кадры – Все начисления – Начисление зарплаты – Взносы – Карточка учета по страховым взносам

Выплаты, не превышающие МРОТ, код тарифа 01. По общим тарифам (ст. 425 НК РФ).

Проверка

Зарплата и кадры – Отчеты по зарплате – Анализ взносов в фонды – Еще – Прочее – Изменить вариант отчета – Вид тарифа страховых взносов – вместо Начисление выбрать Сотрудник

Уплаченные страховые взносы уменьшают УСН 6% автоматически.

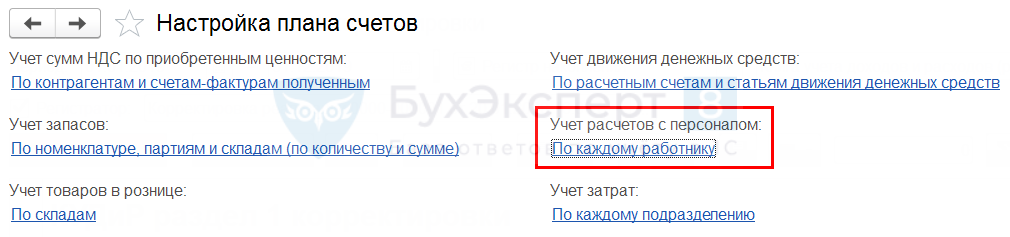

Администрирование – Параметры учета – Настройка плана счетов – Учет расчетов с персоналом: По каждому работнику

УСН 6%

- Зарплата и кадры – Ведомость в банк

- Операции – Закрытие месяца – Расчет расходов, уменьшающих налог УСН

- Операции – Закрытие месяца – Расчет расходов, уменьшающих налог УСН – Справка-расчет расходов, уменьшающих налог УСН

На всех ли сотрудников в организации малого бизнеса применяется льгота, предусмотренная п. 6 ст. 7 Закона N 102-ФЗ «6. Действие положений статей 5 и 6 настоящего Федерального закона распространяется на правоотношения, возникшие с 1 апреля 2020 года...»?

Смущает именно формулировка про «ПРАВООТНОШЕНИЯ ВОЗНИКШИЕ С 01.04.2020». Звучит так, как будто распространяется только на тех сотрудников, которых мы приняли с 01.04.2020.

Ст. 427 НК РФ бессрочно изменена, в нее введены пониженные ставки. Ст. 6 Федерального закона от 01.04.2020 N 102-ФЗ говорит о применении пониженных ставок с 01.04.2020 по итогам каждого месяца. Следовательно, имеется в виду, что правило снижении ставок СВ распространяется на операции с 01.04.2020, а не на прием на работу с 01.04.2020.

Как узнать, включена ли компания в Единый реестр субъектов малого и среднего предпринимательства?

На сайте rmsp.nalog.ru.

Чтобы найти компанию в Реестре, введите или ИНН, или ОГРН или название компании (ст. 4.1 Федерального закона от 24.07.2007 N 209-ФЗ).

Что делать, если компании нет в Едином реестр субъектов малого и среднего предпринимательства, а она соответствует критериям микропредприятия? Или сведения в реестре ошибочны?

Отправьте в ИФНС заявку на проверку сведений. Для этого в разделе сайта rmsp.nalog.ru «Информация по работе с реестром» выберите опцию «Вас нет в реестре или данные некорректны?» (ст. 4.1 Федерального закона от 24.07.2007 N 209-ФЗ).

Где посмотреть, какие еще меры кроме пониженных страховых взносов полагаются нашему бизнесу? Столько изменений – запутались и не успеваем отслеживать...

Экономика без вируса - Меры поддержки малого и среднего бизнеса для преодоления последствий новой коронавирусной инфекции

Распространяются ли пониженные страховые взносы на совместителей?

Работодатель имеет может применять пониженный тариф СВ к начислениям совместителей по общим правилам. В Законе N 102-ФЗ нет каких-либо исключений для такой категории работников. Именно такие рекомендации дает ФНС на своем сайте.

См. также:

Учет в 1С

Настройка применения пониженных тарифов

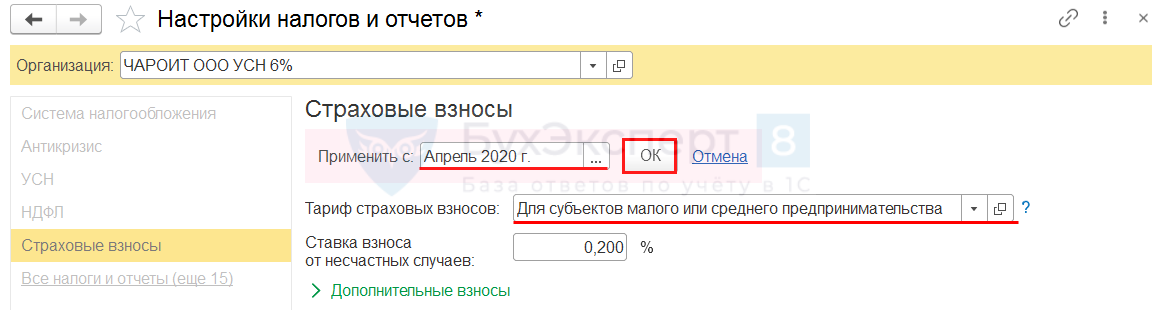

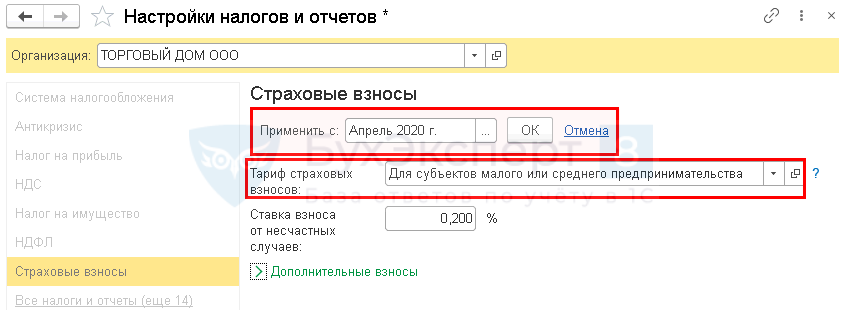

Установите применение пониженных тарифов страховых взносов в разделе Главное — Налоги и отчеты — вкладка Страховые взносы.

Укажите:

- Тариф страховых взносов — Для субъектов малого или среднего предпринимательства.

- Применить с — Апрель 2020г.

Нажмите кнопку ОК.

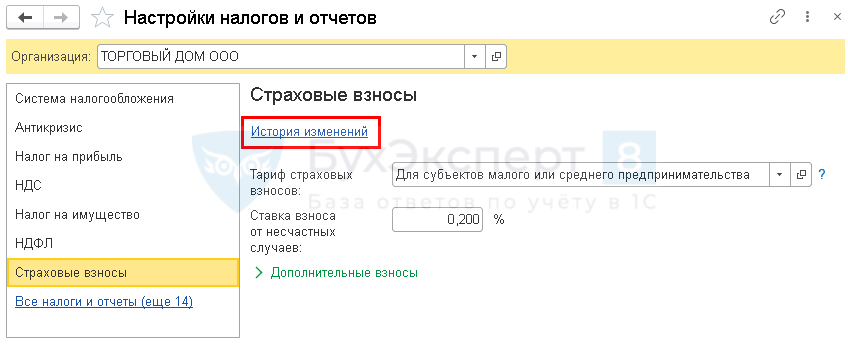

Результат выполненных настроек можно проверить по ссылке История изменений.

Если заработная плата за апрель 2020 начислена до того, как сделаны настройки пониженных страховых взносов, документ Начисление зарплаты следует перезаполнить по кнопке Заполнить, а потом провести еще раз. Просто перепроведения недостаточно!

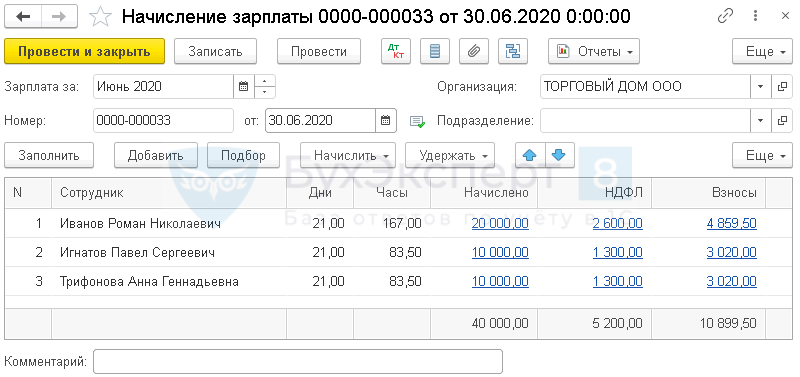

Начисление взносов

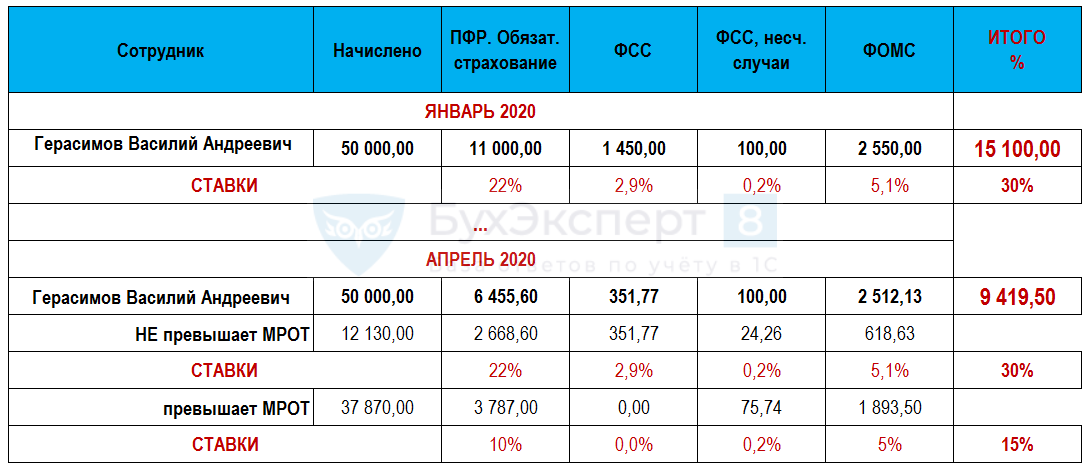

В июне в Организации начислена зарплата троим сотрудникам:

- Иванов Р. Н. — полная занятость, оклад 20 000 руб. начислен полностью;

- Игнатов П. С. — неполная занятость (0,5 ставки), оклад 20 000 руб., начислено 10 000 руб.

- Трифонова А. Г. — внешний совместитель, неполная занятость, оклад 20 000 руб., начислено в июне 10 000 руб.

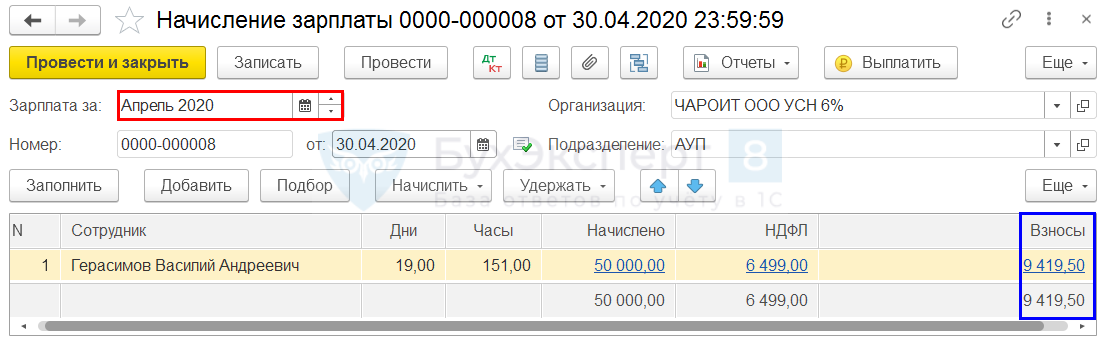

С месяца, указанного в настройках Страховых взносов, в документе Начисление зарплаты взносы исчисляются по новым ставкам..

Если работнику за месяц начислена сумма меньше МРОТ (например, при работе на неполную ставку), используется обычный тариф страховых взносов 30%.

Пониженные тарифы по страховым взносам применяют для выплат, превышающих МРОТ, установленный федеральным законом на начало расчетного периода. Корректировка МРОТ на количество занимаемых сотрудником ставок не предусмотрена (п. 9 ст. 2, ст. 6 Федерального закона от 01.04.2020 N 102-ФЗ).

Однако расчет в документе не детализирован.

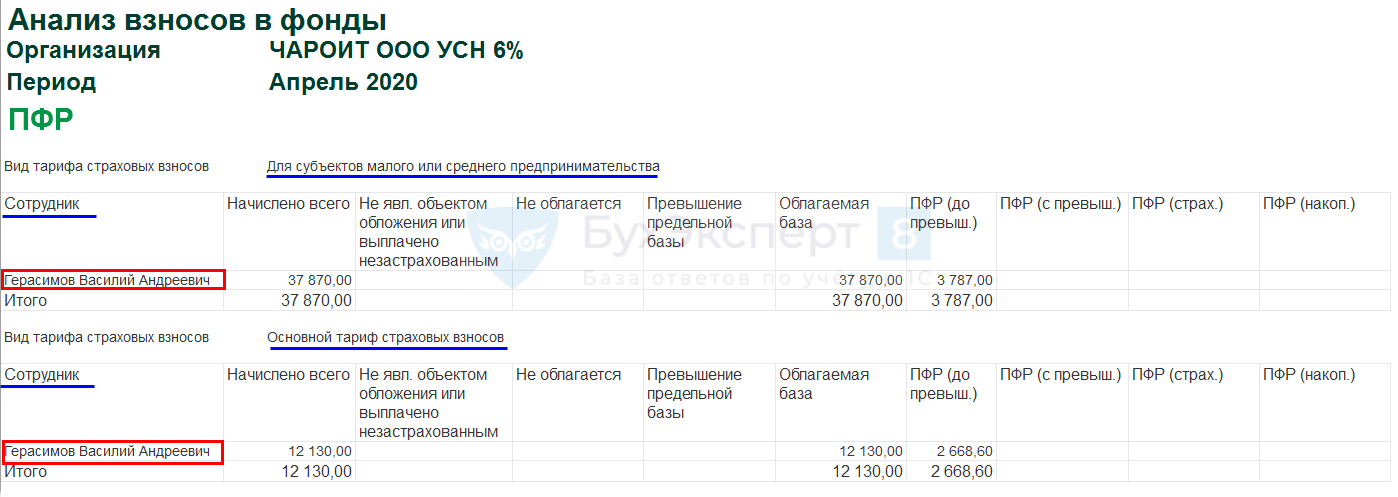

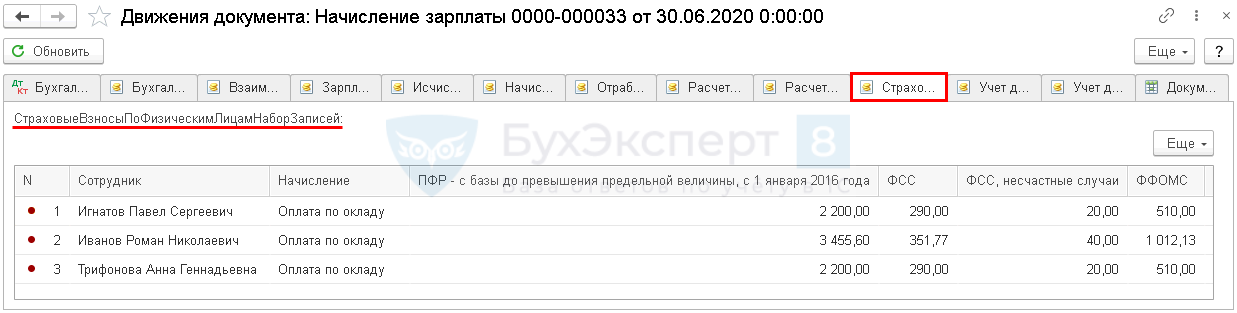

Контролировать начисление взносов удобно с помощью отчета Анализ взносов в фонды (раздел Зарплата и кадры — Отчеты по зарплате), настроив его особым образом.

Проверка начисления взносов

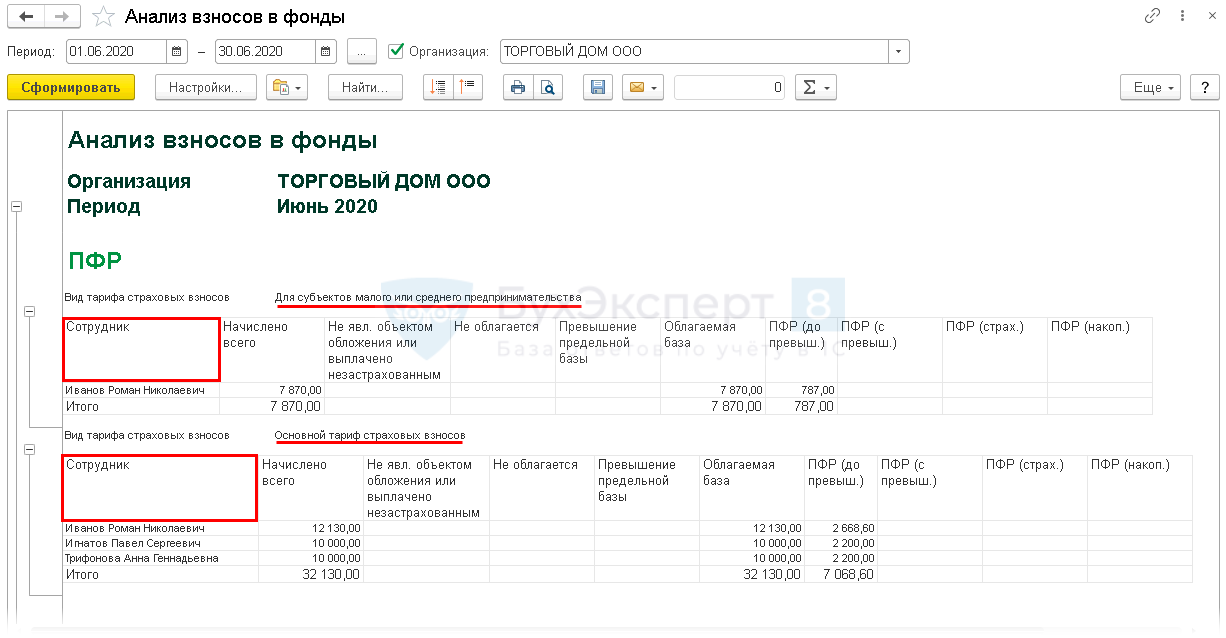

Создайте отчет Анализ взносов в фонды (раздел Зарплата и кадры — Отчеты по зарплате).

По умолчанию группировка отчета установлена в разрезе вида взносов по Начислению. Однако лимит зарплаты определяется по каждому сотруднику, поэтому для проверки сделайте группировку по Сотруднику.

Для этого по кнопке Еще — Прочее — Изменить вариант отчета откройте форму изменения настроек.

Двойным щелчком по полю Начисление откройте форму Редактирование полей группировки и измените в нем группировку на Сотрудник.

В результате настройки данные сгруппируются по сотрудникам.

Проверим расчет, произведенный программой, на примере взносов в ПФР.

Сотрудник Начислено в пределах МРОТ Начислено свыше МРОТ Начислено ПФР (осн.тариф 22%) Начислено ПФР (пониж.тариф 10%) Иванов Р. Н. 12 130 7 870 2 668,60 787 Игнатов П. С. 10 000 0 2200 0 Трифонова А. Г . 10 000 0 2200 0 Наш расчет совпадает с выполненным программой. Аналогично рассчитаны остальные взносы.

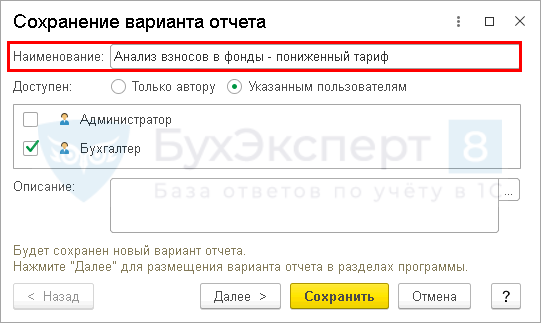

Сохранение отчета

Сохраните вариант отчета по кнопке Варианты отчета — Сохранить вариант отчета.

В открывшейся форме укажите название и доступность отчета.

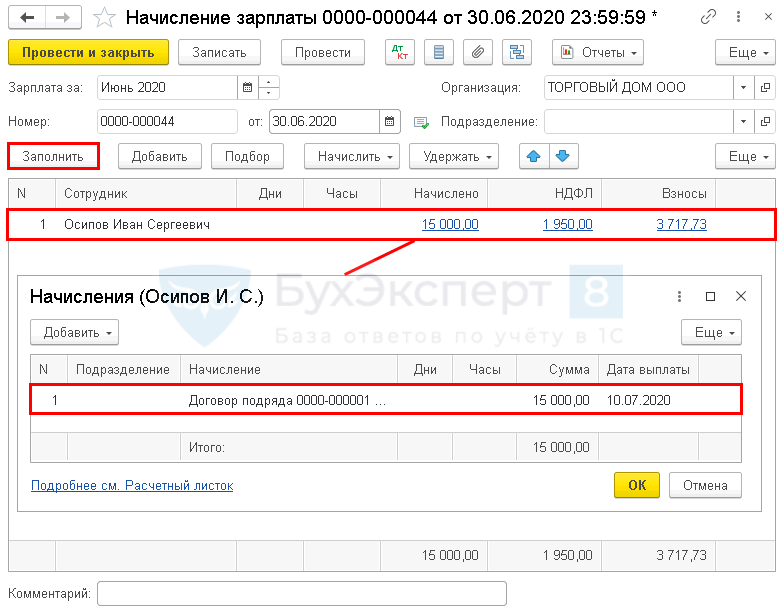

Как начислить страховые взносы по льготному тарифу для малого бизнеса по договору ГПХ

Шаг 1. Выполните настройки по установке пониженного тарифа.

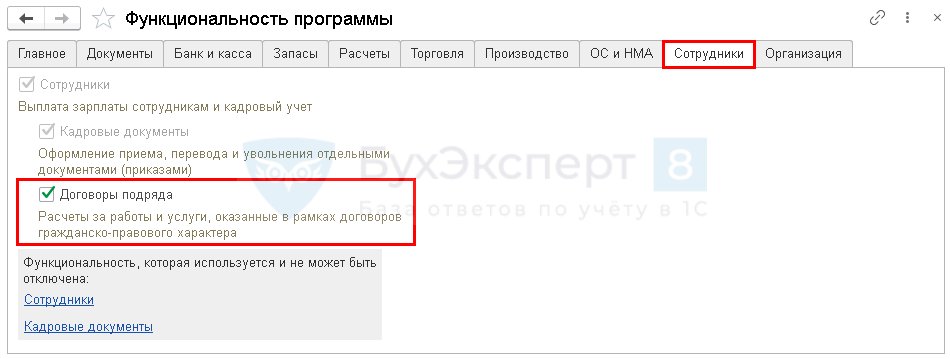

Шаг 2. Подключите возможность учета по договорам ГПХ в разделе Главное — Функциональность.

На вкладке Сотрудники установите флажок Договоры подряда.

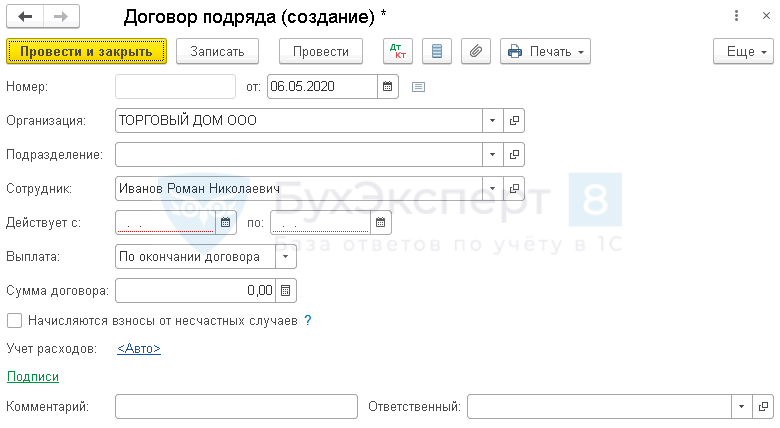

Шаг 3. Оформите договор подряда с работником (Зарплата и кадры — Сотрудники — по ссылке Договор либо Зарплата и кадры — Договоры подряда — Создать).

Заполните все данные Договора подряда.

Шаг 4. Выполните начисление по договору подряда (Зарплата и кадры — Все начисления — Создать — Начисление зарплаты — Заполнить).

Страховые взносы начисляются по пониженным тарифам по данному сотруднику исходя из всех начислений за месяц.

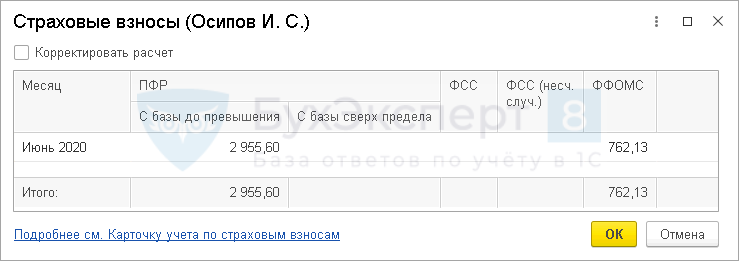

Проверим расчет:

- Взносы в ПФР = 12 130 * 22% + 2 870 * 10% = 2 955,60 руб.

- Взносы в ФФОМС = 12 130 * 5,1% + 2 870 * 5% = 762,13 руб.

Расчет в программе совпадает с нашим расчетом.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо,изложение было полезным