Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Уведомления по страховым взносам — новшество 2023 года. В этой статье разберем основные моменты, связанные с уведомлениями по страховым взносам, которые обсуждаются в бухгалтерском сообществе в 2023 году.

Содержание

- Кто должен подавать уведомление по страховым взносам

- Когда нужно сдавать уведомление по страховым взносам

- Как в уведомлении распределять страховые взносы

- Нужно ли уведомление по страховым взносам за периоды до 2023 года

- Зачет страховых взносов по уведомлению с 1 октября 2023

- Как подготовить уведомление по страховым взносам в 1С

- Запомните

Кто должен подавать уведомление по страховым взносам

С января 2023 года уведомление по страховым взносам нужно подавать любому лицу, которое выплачивает физлицам доходы, включаемые в облагаемую базу по таким взносам. Исключение из общего правила составляют те, кто:

Получите понятные самоучители 2026 по 1С бесплатно:

- в 2023 году пользуется переходным периодом для ЕНП и ЕНС и выбрал уплату налогов и взносов отдельными распоряжениями (платежными поручениями). Для таких плательщиков уведомления станут обязательными с 01.01.2024;

- применяет АУСН;

- не имеет сумм взносов к уплате за месяц.

Во всех других случаях необходимо подавать уведомления в налоговую.

Когда нужно сдавать уведомление по страховым взносам

По общему правилу, уведомление нужно подавать, если необходимость начислить совокупную налоговую обязанность (СНО) по сроку есть, а декларации или расчета к этому моменту у ФНС нет. Тогда плательщик и должен сообщить налоговикам сумму, которая у него получается к уплате за расчетный период.

Расчетный период по страховым взносам — месяц. Заплатить рассчитанные за прошедший месяц взносы нужно до 28 числа текущего месяца. А сообщить в уведомлении, сколько взносов получилось к перечислению за прошедший месяц, нужно немного раньше — до 25 текущего месяца.

В месяцы, когда сдается расчет по страховым взносам (РСВ) за квартал, ФНС берет информацию из РСВ. В этом случае уведомление по взносам не нужно, поскольку РСВ сдается тоже до 25 числа месяца, следующего за истекшим кварталом. То есть не нужно дублировать информацию в РСВ информацией в уведомлении:

- по сроку до 25 апреля — сведения по взносам за март налоговики увидят в РСВ;

- до 25 июля — данные за июнь будут отражены в РСВ за полугодие;

- до 25 октября — информация по сентябрьским взносам будет в РСВ за 9 месяцев;

- до 25 января — в годовом РСВ будут данные за декабрь.

А за остальные месяцы подать уведомление (при наличии сумм к отражению на ЕНС) надо в сроки:

| Период, за который исчислены взносы к уплате | Срок подачи уведомления по ст. 58 НК РФ |

| Январь | 25 февраля |

| Февраль | 25 марта |

| Апрель | 25 мая |

| Май | 25 июня |

| Июль | 25 августа |

| Август | 25 сентября |

| Октябрь | 25 ноября |

| Ноябрь | 25 декабря |

Если дата по НК РФ выпала на выходной или праздник, действует правило переноса крайнего срока на ближайший рабочий день.

Как в уведомлении распределять страховые взносы

Страховые взносы могут попасть в уведомление по нескольким основаниям:

- Отражаются «текущие» взносы, уплачиваемые по единому тарифу.

- Отражаются взносы на дополнительное пенсионное страхование (они в 2023 году продолжают исчисляться по отдельному порядку, который изменений с 01.01.2023 не претерпел).

- В уведомление включаются взносы за работников-иностранцев, выплаты которым не облагаются отдельными видами взносов в соответствии с международными договорами.

- Подается корректировочное уведомление для уточнения поданных ранее неверных сумм или реквизитов.

Для разных взносов (кроме уточненного уведомления) может быть предусмотрен свой КБК, который отражается в отдельном блоке уведомления. Именно заполнение разных блоков раздела «Данные» в уведомлении для разных КБК и позволяет распределить для налоговой суммы начисленных взносов, если это нужно.

Актуальный в 2023 году список КБК установлен Приказом Минфина от 17.05.2022 N 75н.

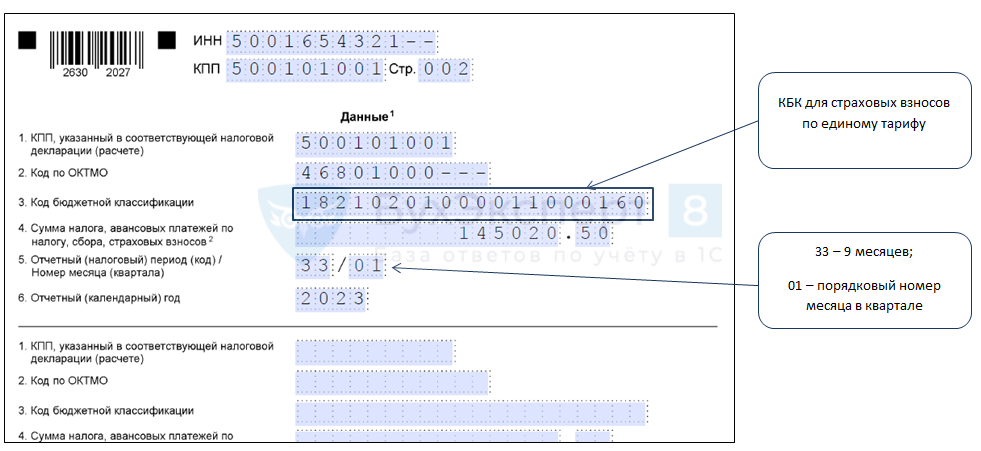

Как включить в уведомление страховые взносы по единому тарифу — образец

Для единых тарифов (включая общий и пониженный) в 2023 году предусмотрен один КБК. Этот же КБК нужно указывать при перечислении пеней и штрафов по страховым взносам, уплачиваемым в ФНС.

Есть исключение для штрафов и пеней в СФР по взносам «на травматизм». Но они уплачиваются по отдельному порядку на свои КБК и уведомление по ним формировать не надо, поэтому в этой статье мы их не рассматриваем.

Мы подготовили пример заполненного блока уведомления по взносам по единому тарифу за июль 2023 года. По нему так же можно сверить актуальный в 2023 году КБК.

Скачать образец заполнения уведомления по страховым взносам в 2023 году

Сдать бумажное уведомление в 2023 году могут только те плательщики, которые имеют право отчитываться на бумаге — то есть со среднесписочной численностью персонала за предыдущий год не более 100 человек (п. 3 ст. 80 НК РФ). Все остальные сдают уведомления по ТКС или через ЛК налогоплательщика.

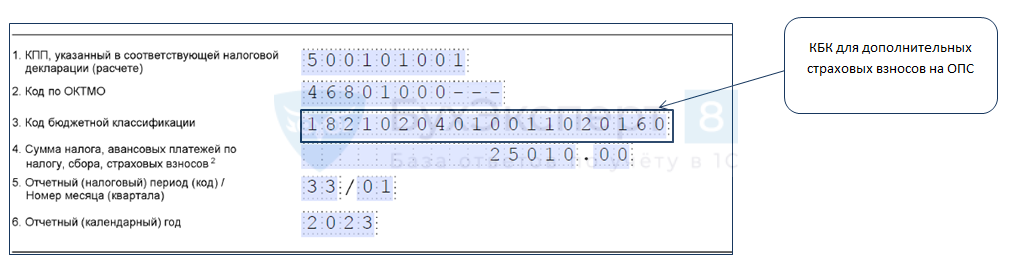

Как в уведомлении указать страховые взносы на дополнительное ОПС — образец

Как мы уже выяснили, взносы на дополнительное пенсионное страхование в 2023 году уплачиваются по отдельному порядку. Чтобы обособить допвзносы на ОПС в уведомлении, нужно заполнить по ним отдельный блок в разделе «Данные». Как это сделать — показали на примере для взносов за июль 2023 года.

Скачать образец заполнения уведомления с отражением допвзносов на пенсионное страхование 2023

Особенности уплаты и отражения в уведомлении взносов с иностранных работников

В соответствии с положениями некоторых международных договоров РФ, иностранные граждане из другой страны, являющейся стороной такого договора, освобождаются от одного или двух видов обязательного страхования в РФ, если они работают у российского работодателя.

Например, по Соглашению между правительствами РФ и КНР от 03.11.2000 граждане КНР, временно пребывающие и осуществляющие временную трудовую деятельность в России (по трудовым договорам, заключенным с российскими юрлицами), не подлежат обязательному пенсионному страхованию в России. При этом страхованию по ОМС и ВНиМ подлежат, и уплатить эти взносы за них — обязанность российского работодателя.

С введением ЕНП и единого тарифа по взносам с 01.01.2023 у работодателей таких иностранцев возникла проблема — если ранее можно было исчислить страховые взносы с зарплат этих работников по отдельным видам страхования, то с появлением единого тарифа это стало невозможным.

Минфин в начале 2023 года рекомендовал таким работодателям перестать обращать внимание на международные договоры и платить с этих иностранцев взносы по единому тарифу без распределения, как с остальных работников (Письмо Минфина от 30.01.2023 N 03-15-06/7040).

Однако на проблему обратили внимание законодатели, и Федеральным законом от 04.08.2023 N 427-ФЗ был введен порядок распределения взносов, исчисленных по единому тарифу, по видам страхования:

- на ОПС — 72,8%;

- на случай ВНиМ — 8,9%;

- на ОМС — 18,3%.

Порядок распространен на правоотношения, возникшие с 01.01.2023 (ст. 2 Закона N 427-ФЗ). Поэтому если до появления Закона N 427-ФЗ работодатель действовал по рекомендациям Минфина (платил по иностранцам взносы по единому тарифу в полном объеме), теперь следует сделать перерасчет с января 2023 года.

Пример

Рассчитаем взносы за июль 2023 года для временно пребывающего работника, постоянно проживающего в КНР. По условиям Соглашения между правительствами РФ и КНР с доходов этого работника не надо уплачивать взносы на ОПС.

Зарплата работника за период с января по июль — 60 000 руб. в месяц. В апреле и июле выплачивались премии в размере 50 000 руб. каждая. Компания-работодатель не применяет пониженный тариф взносов.

Месяц Доход (руб.) Январь 60 000 Февраль 60 000 Март 60 000 Апрель 110 000 Май 60 000 Июнь 60 000 Июль 110 000 ВСЕГО 520 000 Полная сумма взносов по единому тарифу: 520 000 х 30% = 156 000 руб.

Причитается к уплате с доходов иностранного работника, не подлежащего страхованию по российскому ОПС, всего: (156 000 х 8,9% (ВНиМ)) + (156 000 х 18,3% (ОМС)) = 13 884 + 28 548 = 42 432 руб.

Начислено и уплачено страховых взносов за январь-июнь по этому работнику до появления Закона N 427-ФЗ: 410 000 х 30% = 123 000 руб.

Взносы за июль по этому работнику: 42 432 – 123 000 = — 80 568, то есть к уплате взносов нет. Есть переплата в связи с тем, что порядок распределения взносов для ситуации с таким работником-иностранцем появился только в августе 2023 года, но действует с 01.01.2023.

По нашему мнению, это отрицательное значение можно учесть в общей сумме взносов к уплате за июль и указать в уведомлении уменьшенную итоговую сумму. Если же в итоге сумма к уплате за июль станет меньше нуля, то можно подать уведомление с отрицательным значением. Исходя из той же логики, что изложена в разъяснениях для авансов по УСН в Письме ФНС от 10.06.2023 N СД-4-3/8716@: отрицательное значение поставить в уведомление допустимо, если иначе не получится корректно отразить изменение обязанности по уплате налога, взноса, сбора, исчисленное по нормам действующего законодательства.

Результаты приведенных в примере вычислений также нужно будет отразить в уточненных РСВ за 1-2 квартал 2023 года. Также считаем необходимым подать с такими уточненками подробные пояснения с расчетом и копиями документов, подтверждающими статус иностранных сотрудников, позволяющий не платить с них часть обязательных взносов.

Уплачивать взносы иностранцев в процентах от суммы, рассчитанной по единому тарифу, нужно по тем же правилам, что и по полному тарифу — на тот же КБК в общей сумме взносов к уплате. При этом в уведомлении и РСВ рассчитанные по приведенным процентам суммы взносов пока нужно отражать тоже в составе общей суммы взносов к уплате по единому тарифу.

Проект изменений в отчетности, учитывающий специфику уплаты взносов с иностранных сотрудников, подготовлен ФНС, но изменения он внесет только в РСВ:

- изменится Раздел 1 — в нем надо будет отдельно приводить данные о взносах на ОПС, ОМС и страхование на случай ВНиМ с выплат физлицам, имеющим «освобождение» от какого-то вида взносов;

- появится Подраздел 4, в котором как раз будет расшифровываться расчет указанных взносов;

- появится Приложение 5 со сведениями о физлицах, с выплат и вознаграждений которым начислили взносы не по полному тарифу.

Изменений в РСВ следует ожидать с отчета за 2023 год, который будем сдавать в 2024 году.

Что же касается уведомлений, то их форма остается прежней. Это означает, что при наличии работников-иностранцев, освобожденных от одного или двух видов страховых взносов в РФ, в уведомлении по страховым взносам начисленные по иностранцам суммы входят в общую сумму взносов к уплате, отражаемую по КБК для единого тарифа.

Как исправить уведомление по страховым взносам

Уточненное (корректировочное) уведомление нужно сдать, если допущена ошибка в первичном.

По общему правилу по одному сроку уплаты может быть сдано только одно уведомление об исчисленных суммах налогов и взносов (исключение только для НДФЛ). Повторное уведомление по этому же сроку и налогу/взносу считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений (п. 6 Письма ФНС от 27.02.2023 N КЧ-4-8/2202@).

Это во многом упрощает порядок составления корректировки, если ошиблись в сумме. Нужно просто сделать второе уведомление с верными данными по платежу, в отношении которого обнаружили ошибку. Например, если ошиблись в сумме взносов к уплате, то в уточненном уведомлении указываются все данные из первоначального уведомления, кроме суммы, которую теперь надо указать правильно.

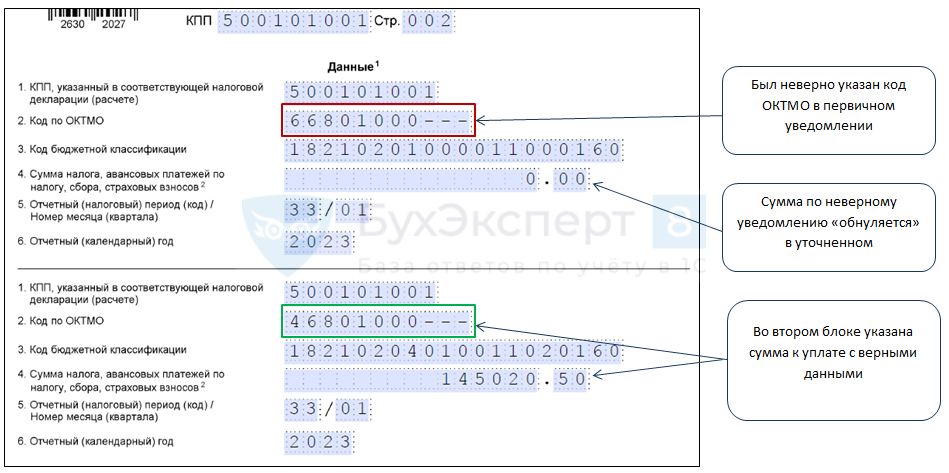

Если ошиблись в КПП, КБК, коде по ОКТМО, периоде, то в новом уведомлении заполняют блок с прежними ошибочными данными, указав при этом сумму платежа «0» и блок с правильными данными (Письмо ФНС от 22.03.2023 N БС-4-11/3383@, Письмо ФНС от 03.02.2023 N БС-3-11/1379@).

Например, при ошибке в поле «Код по ОКТМО» в корректировочном уведомлении будут заполнены два блока.

Скачать образец уточненного уведомления 2023

Подать уточненное уведомление следует и в случае, когда ошибочно представили уведомление по взносам после того, как уже был подан РСВ. В таком уточненном уведомлении не надо указывать сумму к уплате (Письмо ФНС от 01.03.2023 N БС-4-21/2346).

Но такая ситуация на практике встречается нечасто. Настройки системы ФНС таковы, что если подали уведомление после того, как уже подана декларация (расчет) по этому платежу за этот же период, в приеме такого уведомления будет автоматически отказано, и придет сообщение, что отчет по данным, указанным в уведомлении, принят (Письмо ФНС от 27.02.2023 N КЧ-4-8/2202@).

Сроки подачи уточненного уведомления не установлены. Рекомендуем подать его как можно быстрее, чтобы налоговый орган смог правильно распределить платежи.

Нужно ли уведомление по страховым взносам за периоды до 2023 года

В 2022 году представители МСП с определенными видами деятельности получили отсрочки по уплате страховых взносов за 2 и 3 кварталы 2023 года по Постановлению Правительства от 29.04.2022 N 776.

В 2023 году власти продлили срок отсрочки, предоставив право подать заявление на рассрочку еще на год (Постановление Правительства от 17.01.2023 N 28). Те, кто воспользовался этим правом, могут начать оплачивать отложенные страховые взносы с 2024 года. Остальным — платить взносы нужно в 2023 году.

Надо ли подавать уведомление на такие платежи? По общему правилу — нет. Дело в том, что назначение уведомления — сообщить налоговой о возникновении обязанности по уплате взносов до того, как будет сдан отчет (РСВ). Если такая информация у налоговиков имеется? уведомление не требуется. А информация об отсроченных взносах за 2022 год в ФНС есть. Как и сведения о том, оформил плательщик рассрочку на 2024 год или нет.

Потому обязанность по уплате взносов, по которым предоставлена отсрочка в 2022 году и не оформлено ее продление, будет начислена на ЕНС без уведомления. Останется ее только вовремя заплатить.

Напомним, что п. 3(2) Постановления N 776 в редакции 2023 года привязывает порядок уплаты отсроченных взносов к общим правилам уплаты по действующей редакции НК РФ. Таким образом, сроки уплаты для отсроченных с 2022 года взносов нужно определять так же, как и для текущих взносов в 2023 году — до 28 числа соответствующего месяца (на который перенесен срок уплаты).

Из общего правила о том, что по отсроченным с 2022 года взносам не надо уведомлять ФНС о платеже, есть исключение. Оно касается ситуации, когда плательщик взносов в 2023 году перешел на спецрежим, на котором страховые взносы по не уплачиваются.

Например, ИП, находившийся в 2022 году на УСН, перешел с 01.01.2023 на АУСН. Тогда, согласно п. 4 ст. 16 Федерального закона от 25.02.2022 N 17-ФЗ, расходы, относящиеся к периодам, в которых применялись иные режимы, при исчислении базы по АУСН не учитываются. Аналогично на АУСН не учитываются уплаченные в 2023 году взносы за период применения УСН в 2022 году.

Однако обязанность заплатить отсроченные взносы остается. А значит, уплачиваемые суммы попадут на ЕНС плательщика и ФНС нужно сообщить, что это именно они.

Официальных писем на эту тему от контролеров нет, но есть частные разъяснения Минфина в ответ на вопросы налогоплательщиков. Специалисты ведомства советуют действовать так:

- или подать уведомление в виде распоряжения о переводе средств в уплату страховых взносов за 2022 год (проще говоря, направить их платежкой, которая выполняет функции уведомления);

- или заплатить сумму по реквизитам ЕНП и подать заявление о зачете положительного сальдо ЕНС в счет страховых взносов за 2022 год.

Зачет страховых взносов по уведомлению с 1 октября 2023

С 01.10.2023 при наличии на ЕНС положительного сальдо поданное уведомление со страховыми взносами станет «сигналом» ФНС зачесть средства с ЕНС в погашение обязанности по уплате этих взносов (Федеральный закон от 31.07.2023 N 389-ФЗ). Сделают это в срок не позднее дня, следующего за днем получения уведомления, не дожидаясь наступления указанного в уведомлении срока уплаты. Отменить такой зачет нельзя.

Напомним, что с июля 2023 года аналогичным образом в первоочередном порядке списывается НДФЛ из положительного сальдо ЕНС. Но если в одном уведомлении одновременно будут указаны и НДФЛ, и страховые взносы, то в первую очередь «закроют» НДФЛ, а затем взносы. Все прочие платежи зачитываются в установленные сроки уплаты.

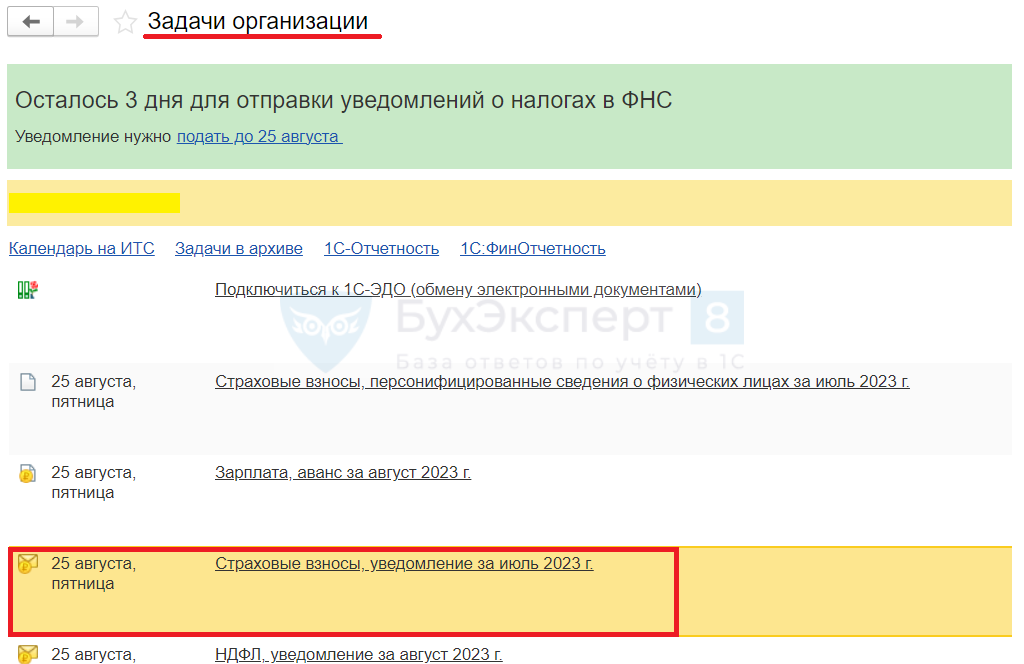

Как подготовить уведомление по страховым взносам в 1С

Заполнение уведомления в программе 1С значительно упрощает задачу по его предоставлению. Кроме того, функционал программы позволяет отправить уведомление в ФНС непосредственно из 1С, минуя выгрузку сформированного файла в другие системы.

Еще одно удобство — при соответствующих настройках программы задача по отправке уведомления в ФНС будет высвечиваться в списке задач к исполнению.

Из этого же списка можно перейти в создание самого документа (и получить подсказки программы по работе с ним).

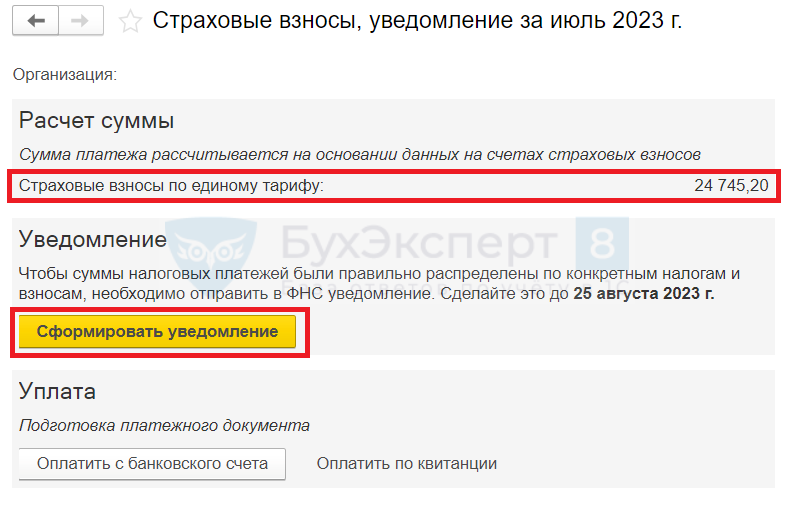

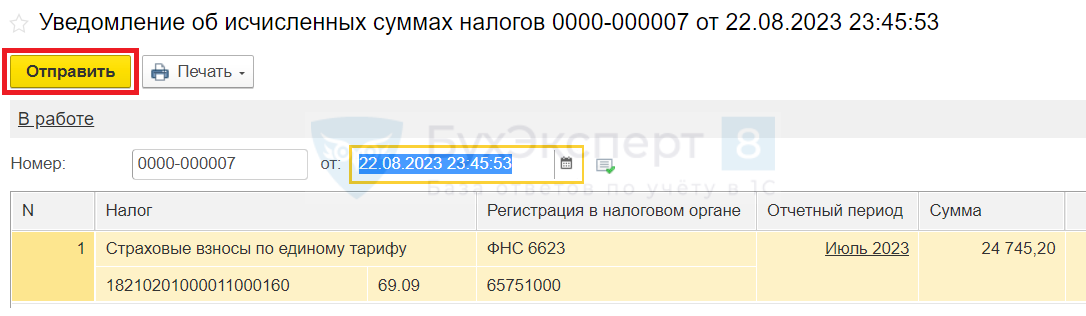

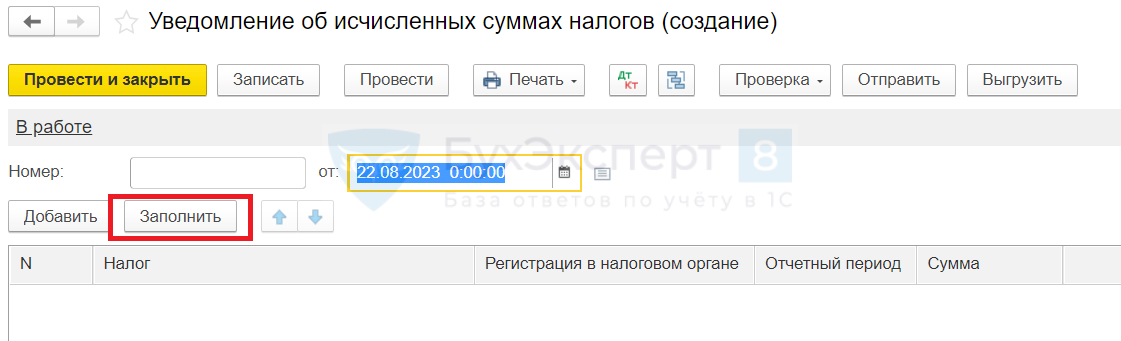

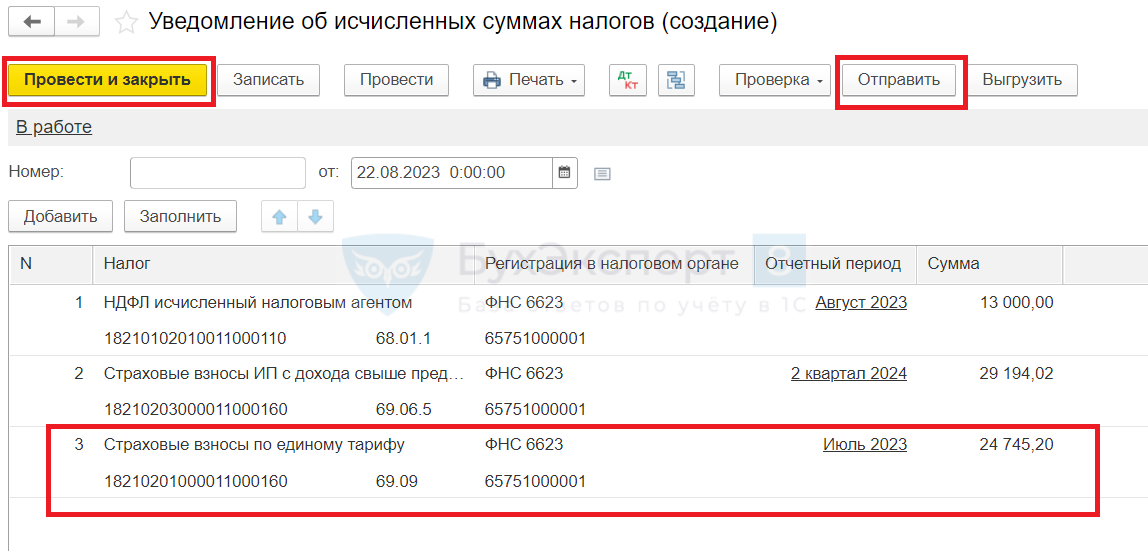

Кликнув Сформировать уведомление, переходим в создаваемый документ. Причем данные в него подтянутся автоматически.

Здесь же есть кнопка для отправки в ФНС.

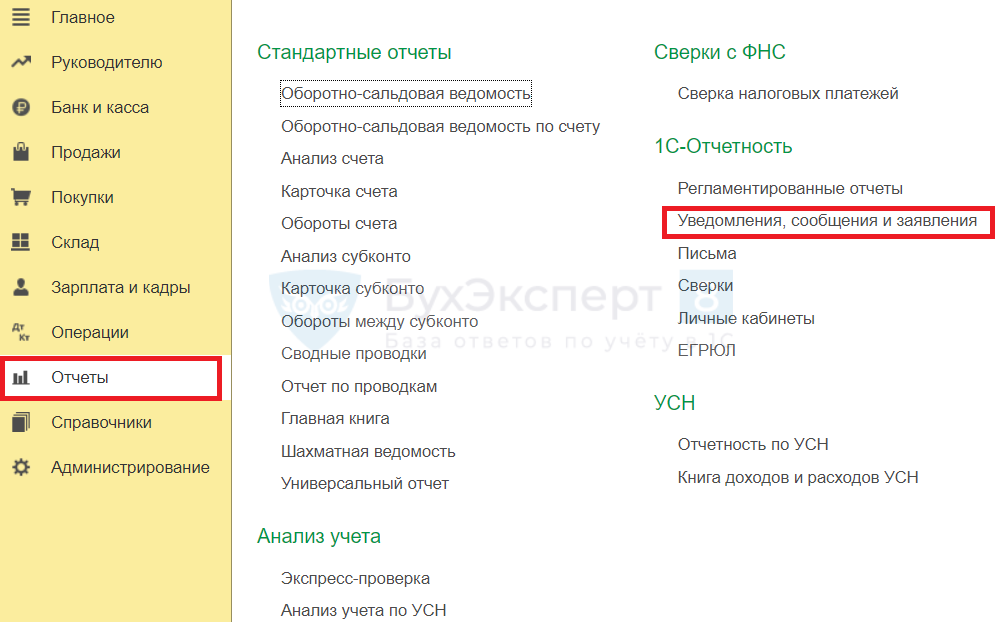

Есть и второй способ создания уведомления — через меню Отчеты.

Понадобится выбрать актуальный бланк.

При нажатии на Заполнить отчет заполнится по данным базы.

После подготовки уведомления можно сразу перейти к отправке.

Запомните

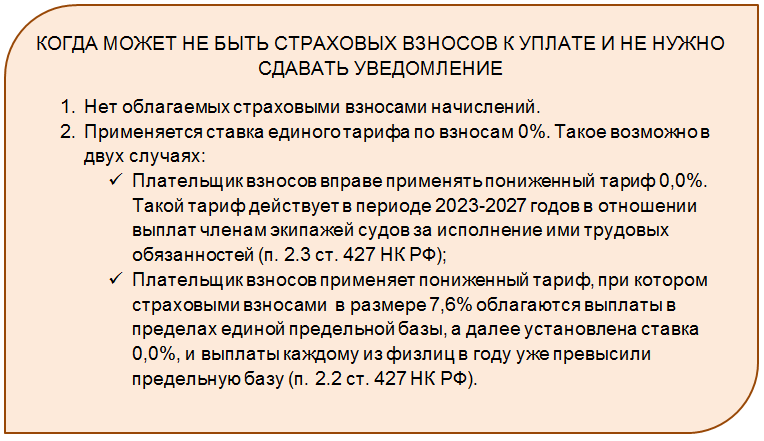

- Уведомление по страховым взносам подают все, кто выплачивает физлицам доход, облагаемый взносами. Исключениями из правила являются случаи, отдельно прописанные в НК РФ. В частности, можно не подавать уведомление, если нет взносов к уплате, — например, в периоде не было базы для исчисления взносов или применяется ставка тарифа 0,0%.

- Уведомление с суммой страховых взносов не нужно сдавать, если по тому же сроку предоставления сдается РСВ. За остальные месяцы уведомление со взносами к уплате нужно направить не позднее 25 числа месяца, следующего за расчетным.

- Разные виды страховых взносов, уплачиваемые на разные КБК, разделяются в одном уведомлении по отдельным блокам в разделе «Данные».

- Для взносов, уплачиваемых за сотрудников-иностранцев, имеющих право на освобождение от некоторых видов взносов в соответствии с международными договорами, в 2023 году введен порядок распределения суммы, рассчитанной по единому тарифу, на входящие в ее состав ОПС, ОМС и ВНиМ. Порядок действует с 01.01.2023 и позволяет выполнить положения международных договоров и отделить взносы, которые подлежат уплате, от взносов, по которым у иностранца есть освобождение.

- Подавать уведомление по взносам, рассчитанным за периоды до 2023 года (например, в связи с отсрочкой, предоставленной в 2022 году) не нужно. Однако есть особые ситуации, в которых уведомить об уплате таких взносов налоговую все же потребуется. Например, при переходе на АУСН с 01.01.2023 при наличии отсрочки по взносам в 2022 году.

- С 01.10.2023 подача уведомления по страховым взносам до наступления срока уплаты приведет к тому, что при наличии положительного сальдо ЕНС сумма взносов из уведомления будет зачтена с ЕНС не позднее дня, следующего за днем получения уведомления налоговиками. Порядок аналогичен зачету НДФЛ, введенному ранее в 2023 году. При наличии одновременно НДФЛ и взносов к уплате приоритет будет у НДФЛ: сначала зачтут его, а затем взносы из остатка ЕНС.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете