С 2023 года при выплате сотрудникам аванса за первую половину месяца работодатели должны удержать НДФЛ. Новшества вызывают у бухгалтеров много вопросов. В этой статье ответим на них.

Содержание

Как скорректировалась законодательная база по НДФЛ в 2023 году

С 2023 года по обновленным нормам Федеральным законом от 14.07.2022 N 263-ФЗ.

Кроме того, с 2023 года установлены другие сроки уплаты НДФЛ. Теперь работодатели-налоговые агенты платят (п. 6 ст. 226 НК РФ):

- до 28 числа текущего месяца — налог, который они удержали с 23 числа прошедшего месяца по 22 число текущего месяца;

- до 28 января — налог, который удержали с 1 по 22 января;

- до последнего рабочего дня года — налог, который удержали с 23 по 31 декабря.

А чтобы ИФНС понимала, какую сумму надо отправить на погашение обязательства по НДФЛ, работодатели передают специальные уведомления — до 25 числа текущего месяца.

Федеральные законы от 29.05.2023 N 196-ФЗ и от 31.07.2023 N 389-ФЗ в этот порядок внесли очередные обновления:

- Изменен порядок списания сумм с ЕНС. Это связано с тем, что НДФЛ по большей части поступает в региональные и местные бюджеты, это их основная часть налоговых поступлений. Но из-за того, что был введен ЕНС и средства с него направлялись в погашение долгов по другим налогам, в эти бюджеты стало поступать меньше денег. С вводом Закона N 196-ФЗ проблема устранена через изменение очереди по списанию с ЕНС — сначала списывают недоимку и текущие платежи по НДФЛ, а затем недоимки и текущие платежи по иным налогам и взносам.

- У ФНС появилась возможность до установленного срока списывать переплату с ЕНС для уплаты НДФЛ. Раньше налог списывали с ЕНС, когда наступал срок его оплаты — 28 числа. Теперь это можно сделать досрочно. Но для этого на ЕНС должно быть положительное сальдо, а налоговый агент должен направить уведомление об исчисленных суммах. НДФЛ автоматически спишется с ЕНС на следующий день после того, как ИФНС получит уведомление. Отменить такой зачет невозможно.

- С 1 октября по 31 декабря 2023 года налоговый агент вправе досрочно предъявить дополнительное уведомление. И тогда его обязанность будет погашена не 28 числа, а раньше — на следующий день после подачи. Таким образом, он может направляет в ИФНС два уведомления:

- досрочное — до 12 числа по суммам, удержанным с 23 числа предыдущего месяца по 9 число текущего;

- основное — до 25 числа по суммам, удержанным с 23 числа предыдущего месяца по 22 число текущего.

При этом в основном уведомлении надо указать полную сумму исчисленного налога, а не разницу между этими уведомлениями.

Получите понятные самоучители 2026 по 1С бесплатно:

Пример 1

Компания заплатила аванс 24 сентября (НДФЛ с него 60 тыс. руб.) и зарплату 9 октября (НДФЛ 100 тыс. руб.).

Если она не платит НДФЛ досрочно, тогда направляет одно уведомление до 25 октября на сумму 160 тыс. руб. по налогу за период — с 23 сентября по 22 октября. 28 октября эта сумма спишется с ЕНС при наличии положительного сальдо.

Если компания уплачивает НДФЛ досрочно, она передает два уведомления:

- до 12 октября на 60 тыс. руб., сумма спишется с ЕНС не позже следующего рабочего дня после подачи уведомления;

- до 25 октября на 160 тыс. руб., при этом 28 октября с ЕНС спишется 100 тыс. руб.

Как начисляется аванс по зарплате

Работодатель вправе начислять аванс разными методами.

В процентах от оклада

В этом случае сотрудник получает одинаковые авансы ежемесячно (когда оклад его не изменяется). В локальных НПА или трудовом договоре работодатель должен прописать, какой именно процент от оклада берется для исчисления аванса.

Часто это 40%. А почему не 50% — половина от месячного оклада, раз оплата за первую половину месяца? Это связано с тем, что во многих месяцах в первой половине бывают праздники, когда персонал не работает. А еще сотрудник может заболеть или по иным причинам не отработать полную норму за месяц. Поэтому проценты для вычисления аванса определяют несколько меньше половины, чтобы в непредвиденной ситуации за человеком не числилась задолженность.

Поскольку с 2023 года НДФЛ надо уплачивать и с аванса, величина получаемой оплаты труда за первую половину месяца несколько уменьшилась. Поэтому целесообразно повысить показатель процентов, по которым рассчитывается аванс.

Пример 2

Оклад сотрудника — 43 720 руб. В компании аванс — 40% от оклада. В 2022 году работнику платили аванс без вычета НДФЛ — 17 488 руб. (43 720 * 40%). С учетом того, что в 2023 году надо удерживать НДФЛ и с аванса, сотруднику выплачивается аванс 15 215 руб. (43 720 * 40% — 13%).

Получается, что теперь сотрудник стал получать меньше аванса, хотя в целом величина месячной зарплаты не поменялась, поскольку из зарплаты за вторую часть месяца удерживается меньше НДФЛ. Поэтому можно повысить показатель процентов для аванса до 46%. Тогда в 2023 году сотруднику будет выплачиваться аванс 17 497,20 руб. (43 720 * 46% — 13%). И его размер будет аналогичен тому, что выплачивался в 2022 году.

Исходя из отработанного времени

При таком варианте сотруднику платят каждый месяц разные авансы, так как в каждом месяце своя норма рабочих часов по производственному календарю. Значит, и стоимость часа работы будет разная.

Пример 3

Оклад работника — 43 720 руб. Считаем аванс за первые 15 дней месяца.

При 40-часовой рабочей неделе в августе при норме 184 рабочих часа аванс без НДФЛ — 18 191,57 руб. (43 720 / 184 * 88 — 13%). При стандартной пятидневке в сентябре при норме 168 рабочих часов аванс без НДФЛ — 19 923,95 руб. (43 720 / 168 * 88 — 13%). Откуда взялись 88 часов?

Это стандартные 8 часов трудовой деятельности за каждый рабочий день первой половины месяца: в августе рабочие дни — 1, 2, 3, 4, 7, 8, 9, 10, 11, 14, 15 числа месяца, в сентябре — 1, 4, 5, 6, 7, 8, 11, 12, 13, 14, 15 числа. Итого — 11 дней * 8 часов = 88 часа.

Как видим, когда отработанных часов одинаковое количество, а нормы рабочих часов различаются, размеры авансов и НДФЛ с них также различаются. Чем меньше рабочих часов в месяце, тем больше их стоимость и тем больше аванса и налога получится при расчете.

Работодатели могут применять оба метода расчета авансов, однако проще и выгоднее использовать первый — проценты от оклада. В этом случае не только упрощается работа бухгалтера, но также и меньше конфликтных ситуаций с сотрудниками. Они всегда будут знать, сколько аванса им выплачено, если они отработают все дни первой половины месяца. И не надо объяснять, почему в разные месяцы авансы неодинаковые, если они присутствовали на работе в рабочие часы.

Как скорректировать сроки выплаты и величину аванса

Это зависит от того, в каком документе изначально они указывались:

- если в колдоговоре — изменения в него вносятся по той же схеме, что и при его заключении, при условии, что в нем не указан иной порядок внесения правок (ст. 44 ТК РФ);

- если в трудовом договоре — с работником подписывается допсоглашение (ст. 72 ТК РФ), а также поясняется, почему меняется информация в документе;

- если в правилах внутреннего трудового распорядка — используют тот же порядок, что и при вводе этих правил в действие (ст. 12 ТК РФ), в т. ч. перед утверждением корректировок надо оформить мотивированное мнение профсоюза (при его наличии в компании).

Как считать и платить НДФЛ с аванса

Когда работодатель выдает сотруднику аванс, он в этот же день должен удержать НДФЛ с дохода (пп. 1 п. 1 ст. 223 НК РФ). Перечисляется налог с аванса в общие сроки:

- до 28 числа текущего месяца — при удержании налога с 23 числа прошлого месяца по 22 число текущего месяца;

- до 28 января — при удержании с 1 по 22 января;

- до последнего рабочего дня года при удержании с 23 по 31 декабря.

Пример 4

Компания выдала аванс 15 августа и в эту же дату удержала НДФЛ. Тогда заплатить налог она должна до 28 августа, поскольку дата удержания НДФЛ входит в период с 23 июля по 22 августа. Если бы компания выдала аванс после 22 августа, например, 25 числа, тогда налог она бы заплатила до 28 сентября, поскольку дата удержания НДФЛ входит в период с 23 августа по 22 сентября. Также компания должна подать уведомления по НДФЛ — по своему решению только основное или вместе с досрочным.

При расчете НДФЛ с аванса в 2023 году можно использовать налоговые социальные и имущественные вычеты по уведомлению из ИФНС, а также стандартные вычеты на себя и детей, поскольку аванс с нынешнего года — самостоятельный доход сотрудника (Письмо ФНС от 09.11.2022 N БС-4-11/15099@). И неважно, когда используется вычет — в начале, середине или конце месяца. Соответственно, вычет за месяц можно предоставить сотруднику при выдаче аванса, который облагается по ставке 13%.

НДФЛ с аванса по заработной плате уплачивается на КБК 182 01 06 12 01 01 0000 510, предусмотренный для перечисления средств на ЕНС единым налоговым платежом.

Ответственность за неуплату НДФЛ с аванса

Если работодатель не уплатит подоходный налог с аванса в 2023 году, к нему применят штрафные санкции по ст. 123 НК РФ. Ответственность — 20% от неуплаченной суммы.

Налогового агента освобождают от ответственности, если одновременно выполняются условия:

- отчет 6-НДФЛ и уведомления по налогу поданы в ИФНС в отведенные законом сроки;

- в отчетности нет фактов неотражения или неполного отражения сведений или ошибок, которые привели к уменьшению НДФЛ;

- налоговый агент выполнил обязанность по уплате НДФЛ до того, как ИФНС обнаружила факт несвоевременной уплаты налога или назначила выездную проверку по НДФЛ за соответствующий период.

А если работодатель не выдаст аванс сотруднику, его накажут по ст. 236 ТК РФ.

Как посчитать НДФЛ с аванса в 1С:ЗУП ред. 3.1

Чтобы в 2023 году рассчитать подоходный налог с аванса в 1С:ЗУП ред. 3.1, сначала начислите этот аванс. В меню Главное выберите Все начисления.

Далее используя кнопку Создать, выберите Начисление за первую половину месяца.

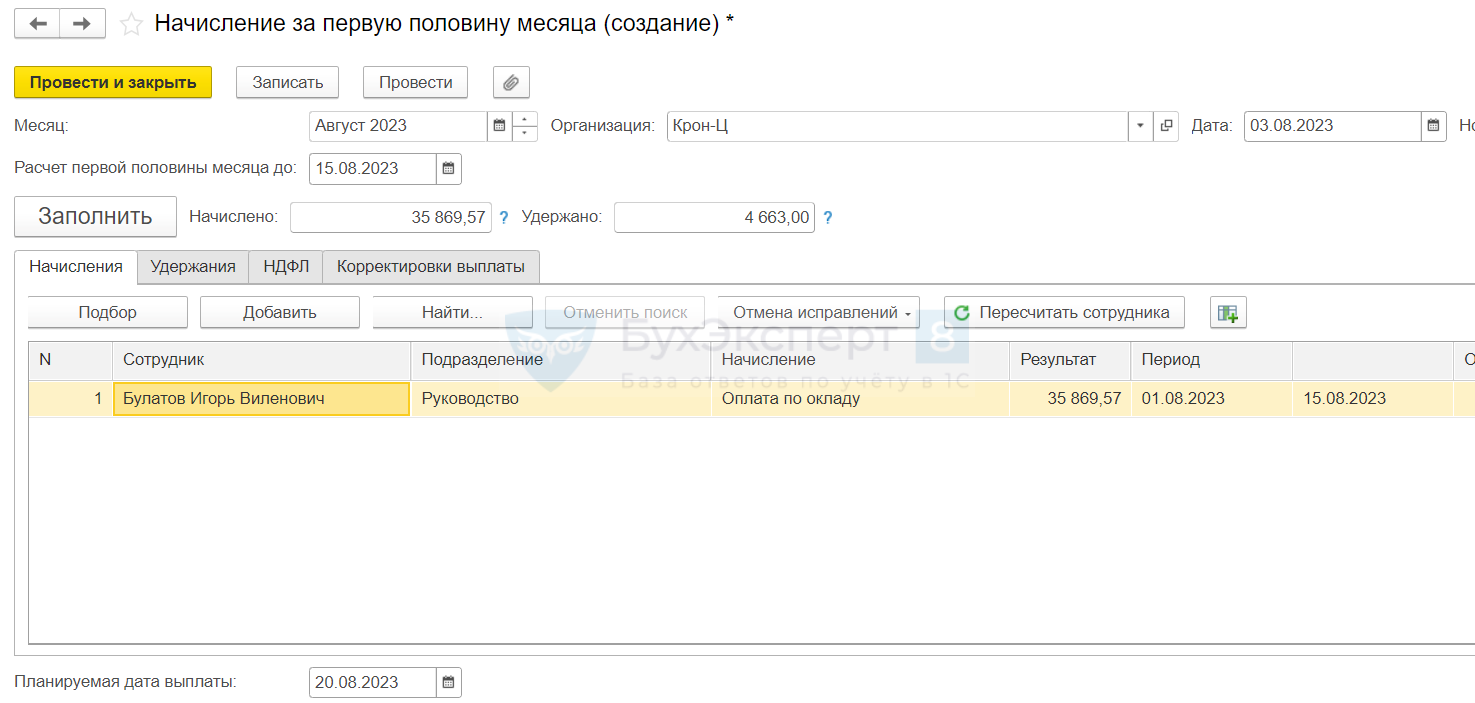

В открывшейся форме Начисление за первую половину месяца заполните все необходимые поля, далее проведите и закройте документ.

При вычислении аванса вы увидите такую информацию:

- за какой период начисляется (с 1 по 15 число);

- в какую дату выдается аванс;

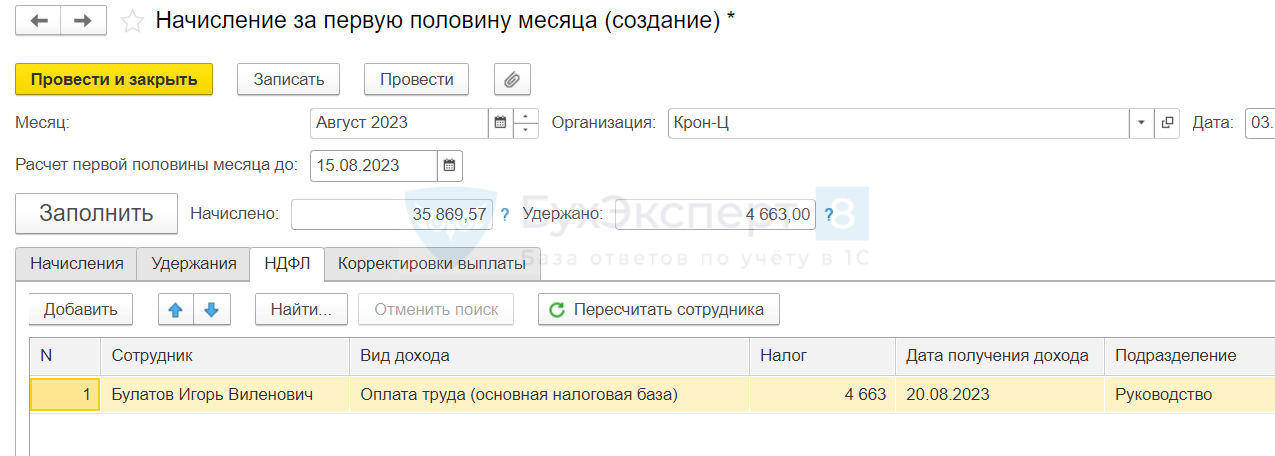

- какой размер НДФЛ при этом удерживается — во вкладке НДФЛ:

При начислении аванса и НДФЛ с него формируются стандартные проводки:

Проводки по учету аванса и НДФЛ с него

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

|

Начисление аванса |

||||||

| 15 августа | 20 (25, 26, 44) | 70 | 35 869,57 | Начисление аванса | ||

|

Удержание НДФЛ с аванса |

||||||

| 18 августа | 70 | 68 | 4 663 | Удержание НДФЛ | ||

|

Выплата аванса |

||||||

| 18 августа | 70 | 50 (51) | 31 206,57 | Выплата аванса через кассу или банк (за минусом НДФЛ) | ||

Запомните

- С 2023 года с аванса обязательно рассчитывается, удерживается и платится НДФЛ.

- Сроки уплаты НДФЛ с аванса с 2023 года:

- до 28 числа текущего месяца — при удержании налога с 23 числа прошедшего месяца по 22 число текущего месяца;

- до 28 января — при удержании НДФЛ с 1 по 22 января;

- до последнего рабочего дня года — по НДФЛ, удержанному с 23 по 31 декабря.

- НДФЛ с аванса уплачивается в составе ЕНП на ЕНС с использованием КБК 182 01 06 12 01 01 0000 510.

- Размер вычисленного НДФЛ с аванса указывают в уведомлениях. В 2023 году это может быть:

- только основное уведомление, подаваемое до 25 числа, — по налогу, удержанному с 23 числа предыдущего месяца по 22 число текущего месяца;

- основное + дополнительное, которое подается до 12 числа и включает налог, удержанный с 23 числа предыдущего месяца по 9 число текущего.

- За неуплату НДФЛ с аванса предусмотрены штрафные санкции — 20% от неуплаченной суммы.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете