Директор проработал в должности полный месяц (уволился и был принят на следующий день), суммарная база для расчета страховых взносов берется в размере полного МРОТ, поскольку Если директор работал не полный месяц, взносы рассчитываются пропорционально периоду, когда он значился в ЕГРЮЛ как единоличный исполнительный орган, и, тут Важный нюанс: пропорция применяется не к факту выполнения трудовых обязанностей, а к периоду исполнения полномочий руководителя.

Почему же программа считает страховые взносы пропорционально отработанному времени, а не берет за основу МРОТ? Возможно, она не видит, что это одно и тоже физическое лицо, а считает, что это разные люди?

Как, учитывая нашу ситуацию, в программе отрегулировать начисление страховых взносов по МРОТ?

Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.37.72) ОСНО

Заранее благодарю!

Макс

Макс

ВКонтакте

ВКонтакте

Добрый день!

Смоделировала вашу ситуацию в программе. По результатам моделирования можно предположить, что в текущем релизе программа суммирует доходы по физическому лицу, но количество дней исполнения полномочий определяет отдельно по каждому сотруднику. Именно поэтому доначисление облагаемой базы не выполняется.

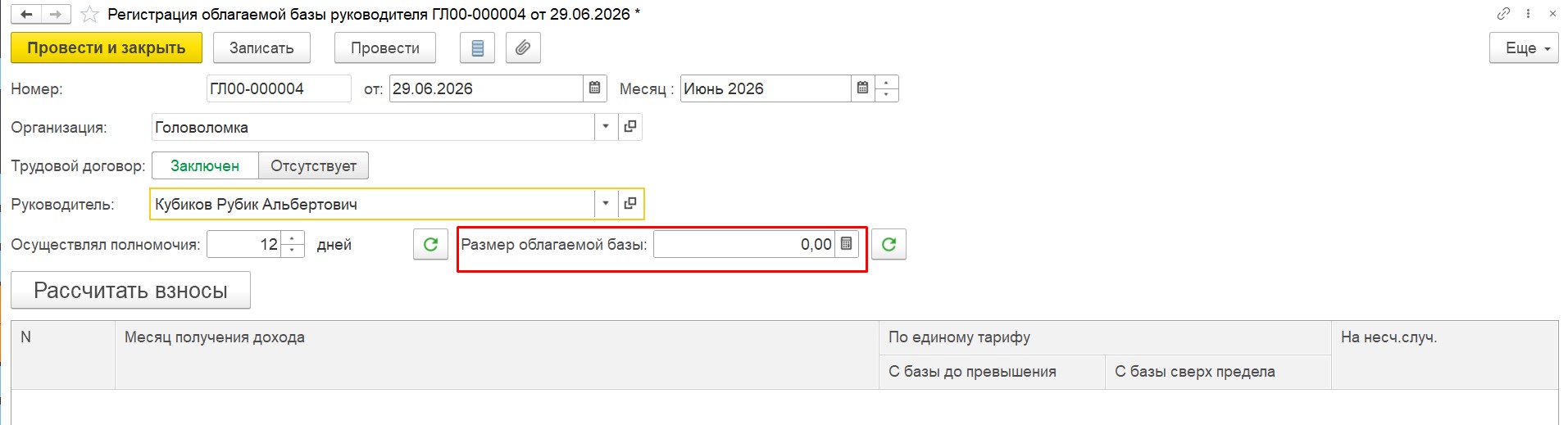

В моем примере директор был уволен 18.06, а затем вновь принят 19.06. Зарплата за каждый из периодов оказалась меньше пропорциональной части МРОТ.

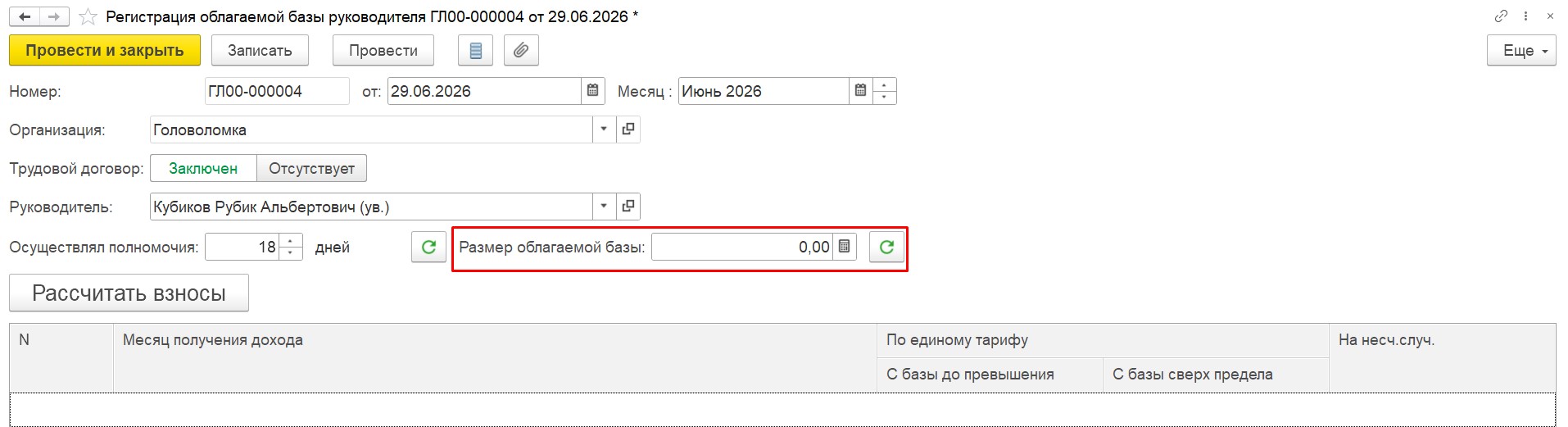

Если оформить документ «Регистрация облагаемой базы руководителя» отдельно по уволенному и вновь принятому сотруднику, программа не доначисляет облагаемую базу, хотя, казалось бы, должна.

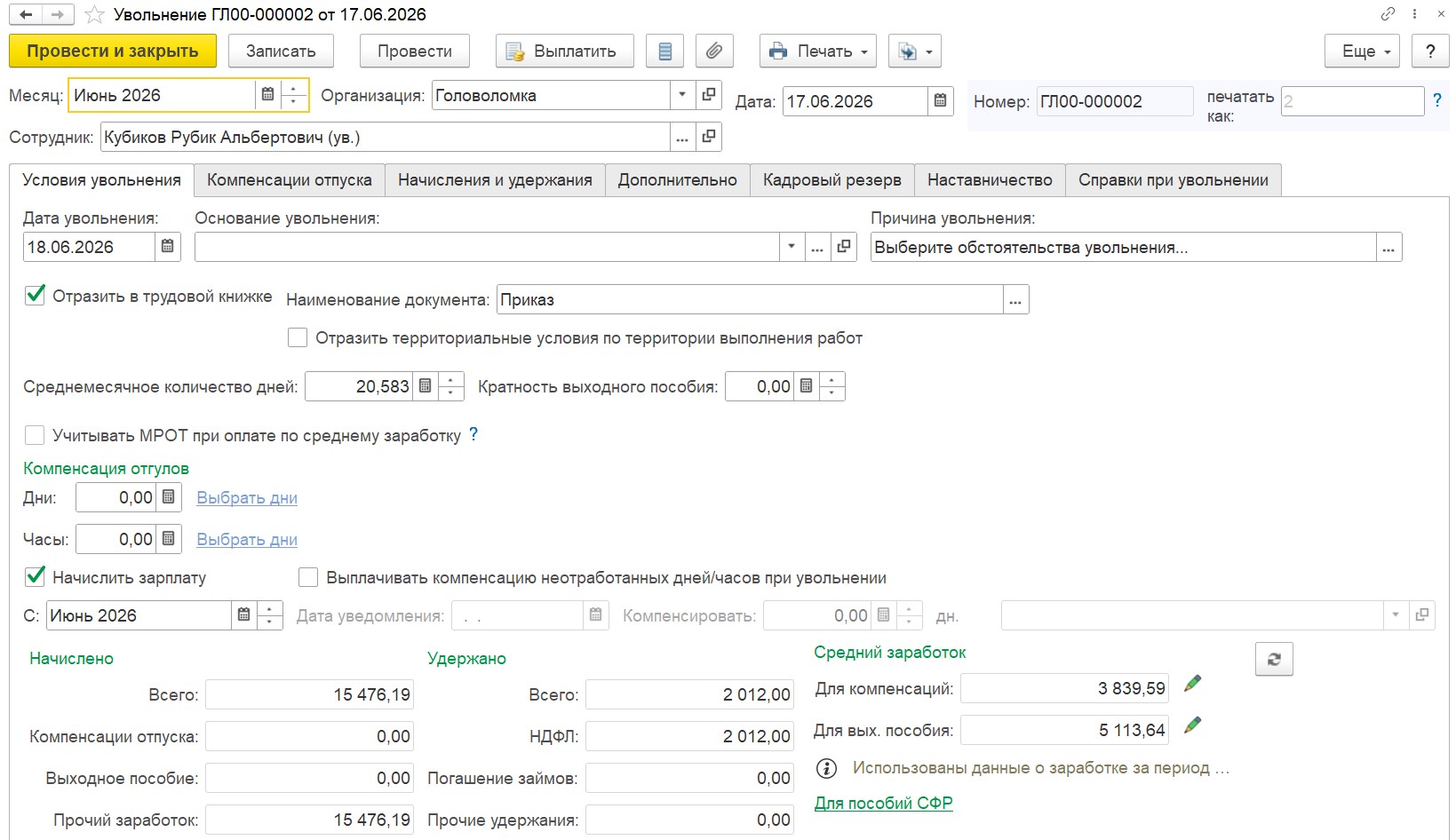

По уволенному сотруднику расчет получается следующим:

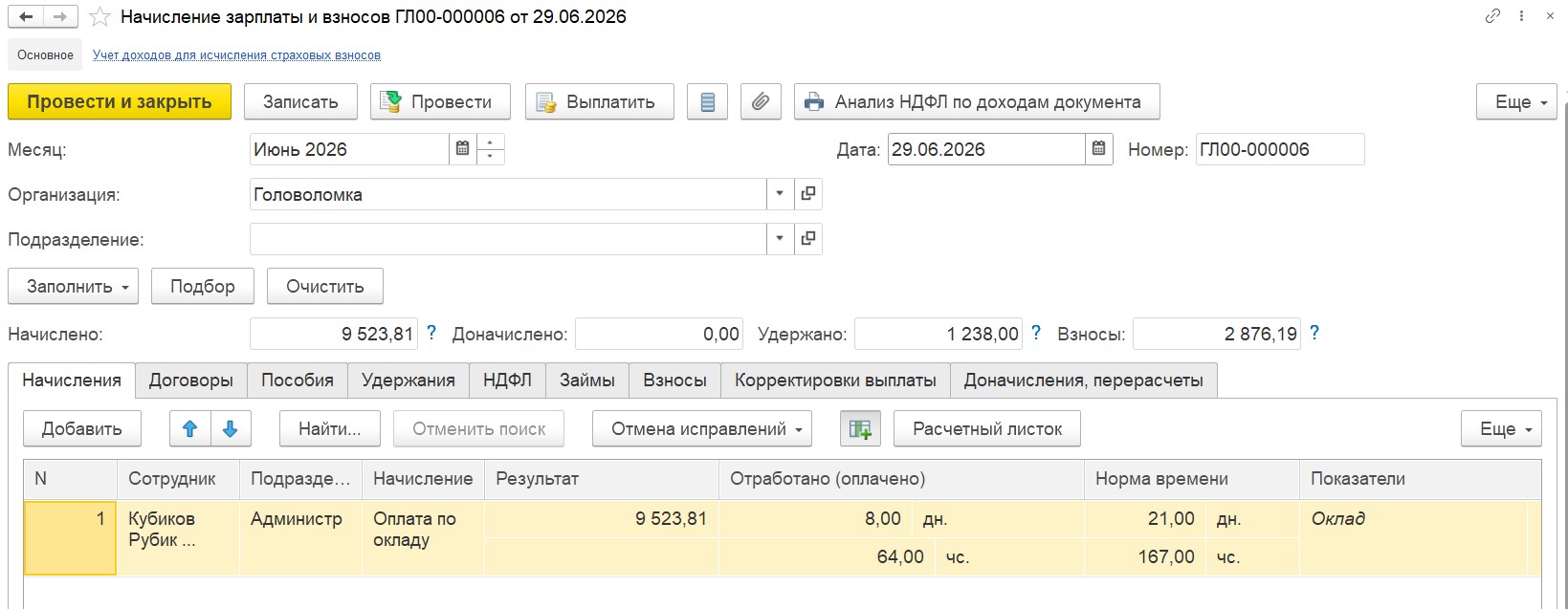

По вновь принятому сотруднику:

Однако программа не выполняет доначисление ни по одному из сотрудников.

Судя по результату расчета, программа суммирует доходы по физическому лицу (15 476,19 + 9 523,81 = 25 000 руб.), но сравнивает их не с полным МРОТ, а с величиной МРОТ, рассчитанной отдельно для каждого сотрудника пропорционально периоду исполнения полномочий (16 255,80 руб. и 10 837,20 руб.) Поэтому необходимость в доначислении программа не определяет.

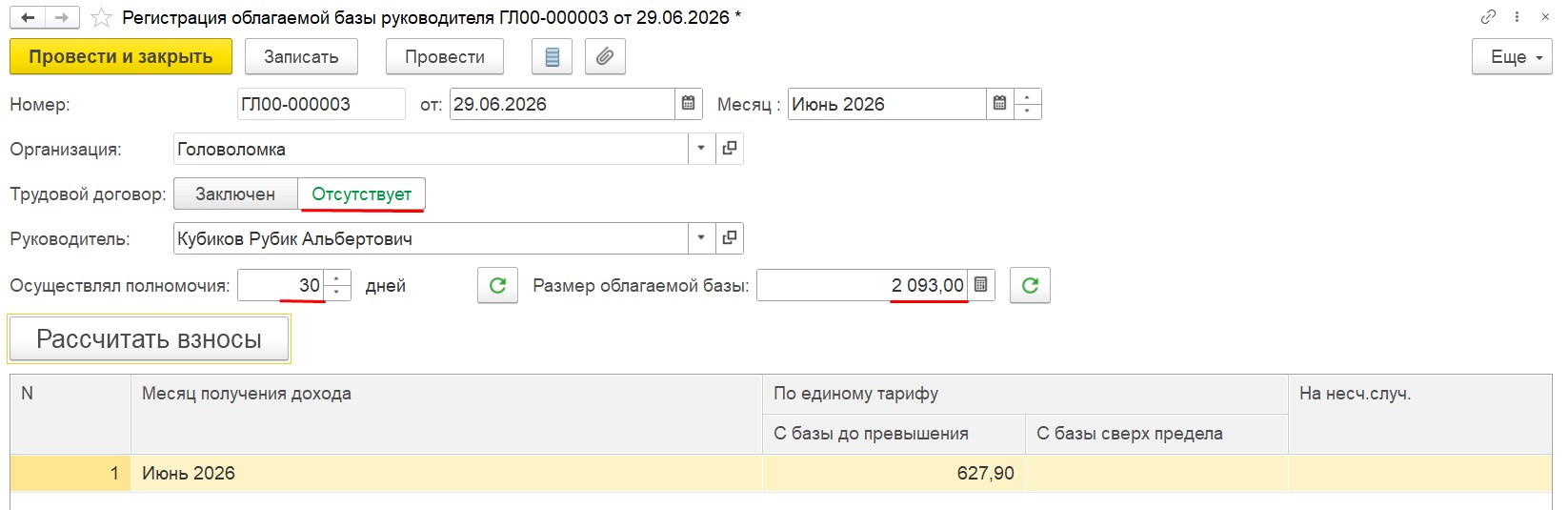

В качестве обходного варианта можно оформить документ «Регистрация облагаемой базы руководителя» не на сотрудника, а на физическое лицо. Для этого в документе переключим реквизит «Трудовой договор» в положение «Отсутствует», укажем период исполнения полномочий за весь месяц. В этом случае программа корректно доначислит облагаемую базу до полного МРОТ — на 2 093 руб. (1 313,39 + 779,61).

Если останутся вопросы или что-то будет не понятно, обязательно напишите.

Добрый день, Алиса.

Спасибо, Вам, большое!!!

Всё получилось.

Рада была Вам помочь🌷