Здравствуйте!

Если работник оганизации получает аванс по зарплате за 3 месяца, есть ли необходимость это как-то документально оформлять? Или достаточно Платежной ведомости с указанием общей суммы? Учет ведется в 1С:Предприятие 8.3

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Добрый день, Ирина. Интересный вопрос. Уточните пожалуйста, за какие месяцы сотрудник получает аванс и какого числа? Это задолженность за прошлые месяцы или выплата вперед? Возможно, выплату лучше квалифицировать не как аванс, а как что-то другое.

Екатерина, аванс — это выплата вперед. Точную дату сказать не могу.

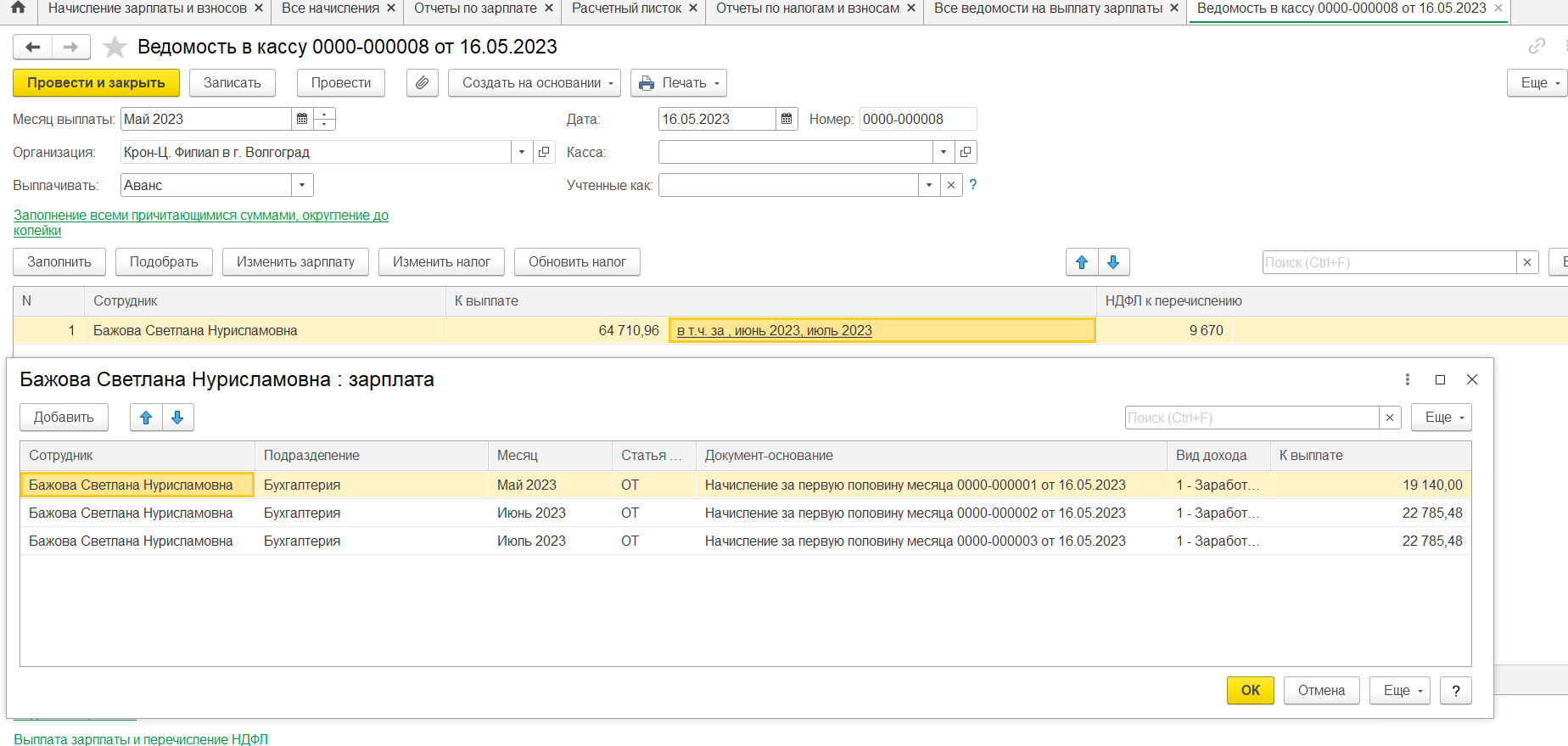

Добрый день, Ирина. Смоделировала в демо-базе ситуацию.

1. Начислила сотруднице аванс тремя документами Начисление зарплаты за первую половину месяца за май, июнь, июль. Везде указываю планируемую дату выплаты — май. Попыталась выплатить их по одной ведомости. В шапке Ведомости на выплату указала май, в расшифровке суммы к выплате добавила два дополнительных документа-основания начисления аванса за июнь и июль.

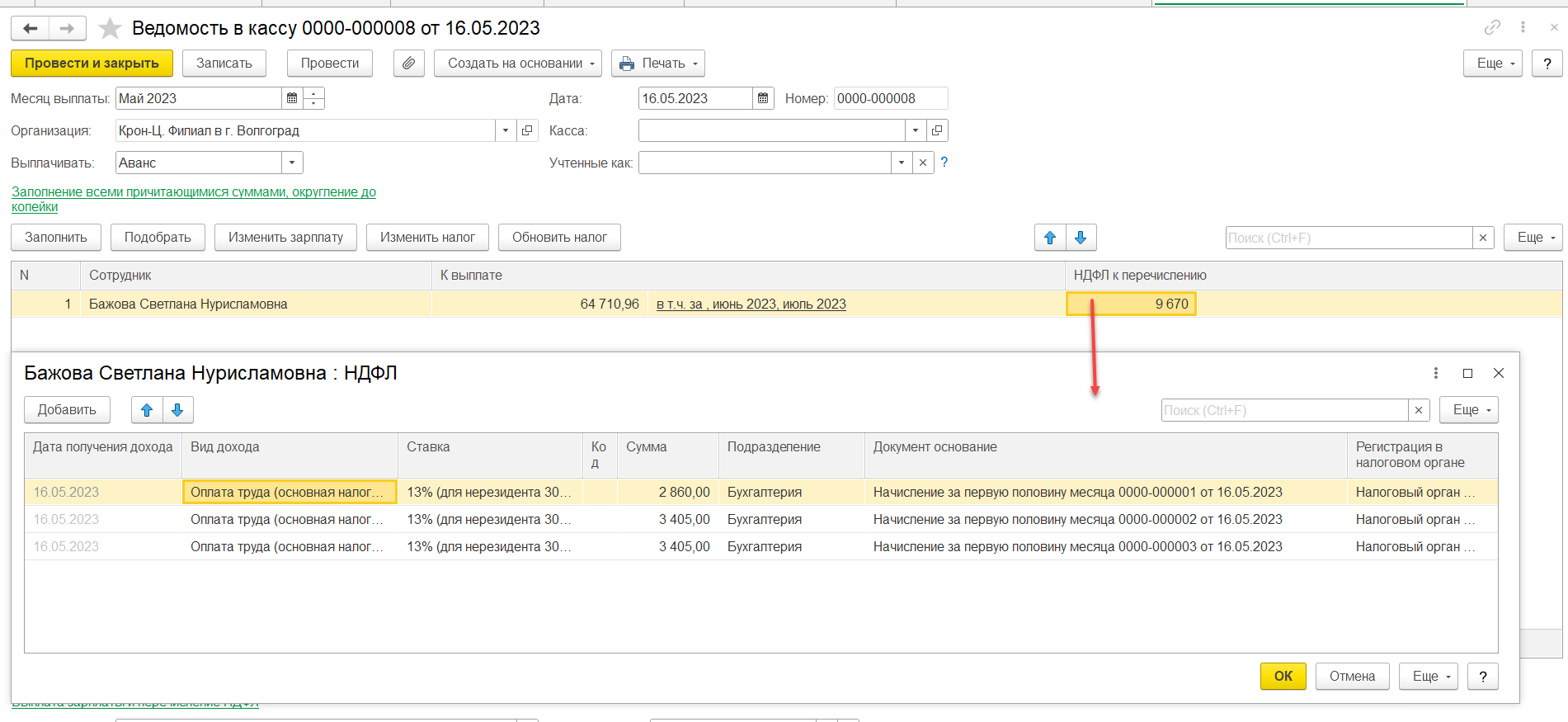

НДФЛ пришлось указать вручную, т.к. ведомость на аванс не подхватывает НДФЛ из других месяцев.

Далее начисляю зарплату за май и пытаюсь ее выплатить — в ведомости на выплату зарплаты за июнь НДФЛ подтягивается неправильно, в меньшем размере. Как будто происходит зачет НДФЛ с выплаченного аванса за следующий месяц. Такого уменьшения налога быть не должно, ведь уменьшения дохода в налоговом учете по НДФЛ не происходит.

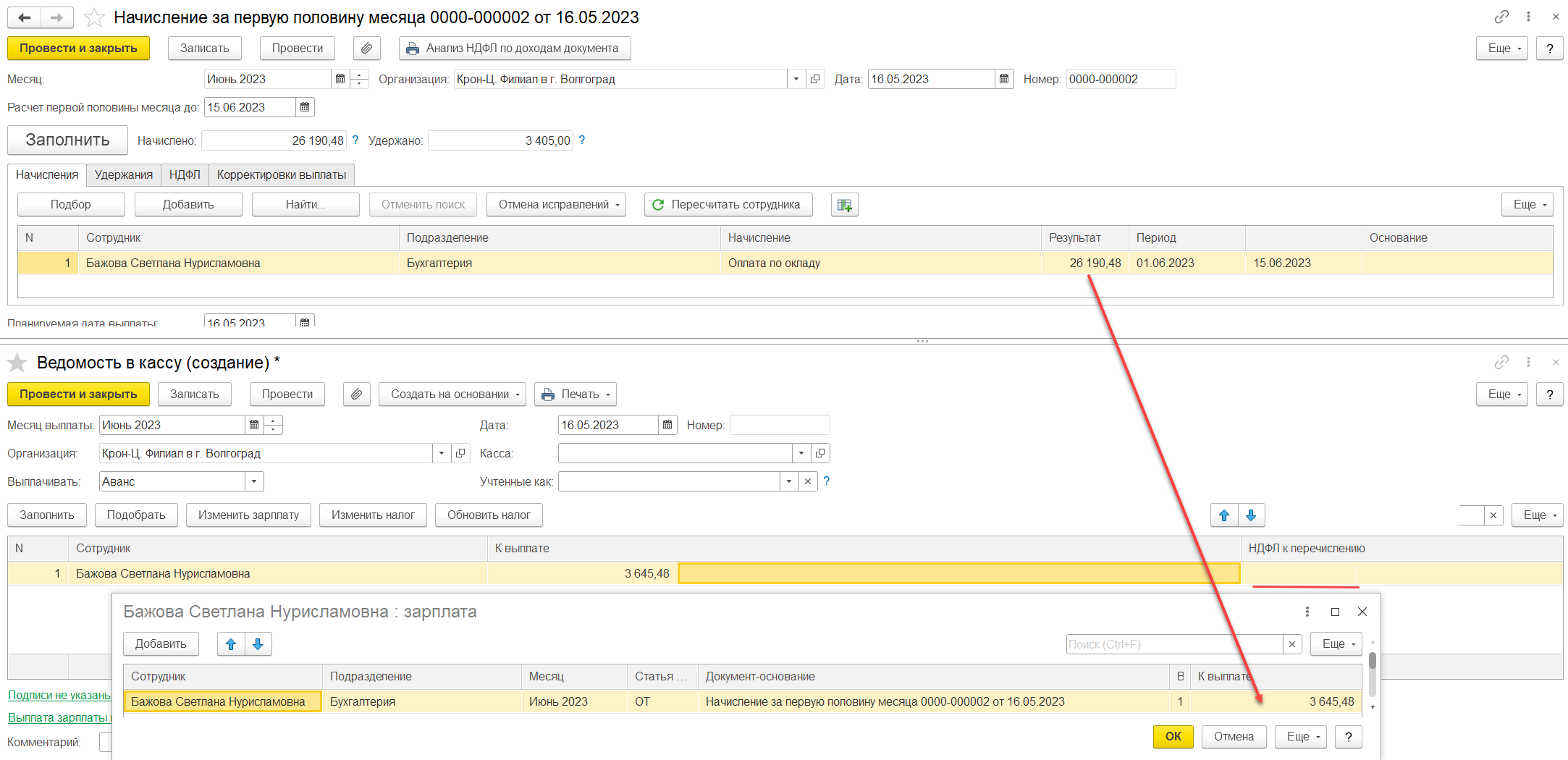

2. Попробовала другой вариант — выплатить авансы в мае тремя отдельными ведомостями. При заполнении ведомости на аванс на второй месяц (июнь) сумма к выплате подтягивается в заниженном размере, сумма НДФЛ к перечислению — нулевая. Опять требуются ручные корректировки.

Полагаю, что решение оформить выплату сотруднику как аванс за три месяца вперед — не самое удачное решение. По крайней мере сейчас, когда в учете НДФЛ есть ряд программных ошибок Реестр ошибок по НДФЛ 2023 . Если вдруг окажется, что у сотрудника в последующем будут перерасчеты (какие-то непредвиденные неявки, например), ситуация может усугубиться. Как программа поведет себя при перерасчётах, да еще и в будущих релизах — неясно.

Исходя из самой природы отношений такая выплата больше похожа на краткосрочный заем. Может быть стоит и оформить ее как заем? См нашу рубрику по займам в ЗУП. Тем более что материальная выгода от экономии на процентах по займу в 2023 году НДФЛ не облагается.

Дополню, что производить выплату аванса без начисления аванса было бы ошибкой, т.к. каждая выплата дохода в 2023 году (а аванс — это доход) должна сопровождаться удержанием НДФЛ. Ведомость на выплату в налоговом учете НДФЛ только фиксирует дату получения дохода и факт удержания налога. Для расчета дохода и исчисления НДФЛ нужен документ начисления.