Обновили копию базы до последнего релиза и выгрузили ведомости за 1 кв. 2024. Провели танцы с бубном — отменяли проведение документов «Отражение зарплаты» и снимали галочку «Отразить в учете». Перезакрывали период.

Как на сайте ИТС написано, у нас поменялась сумма УСН за 1 кв. 2024. Не понимаю, правильно это все-таки или нет?

Также интересно, зачем это все сделано, зачем идет ссылка на письмо Минфина 2018 года.

Во вложении скриншоты с «Анализа состояния УСН».

Помогите разобраться, пожалуйста. Вообще новый алгоритм корректно работает или нет?

У нас был хвост НДФЛ с декабря 2023 года и не выплаченная зарплата. Выплатили в январе 2024. И выплата зарплаты идет не месяц в месяц, а 10 числа за предыдущий. Может, в этом дело? Теперь непонятно, как сравнивать «Анализ УСН» с ОСВ.

Может, вам предоставить еще какую-то информацию?

Как обычно получается, что разработчики что-то не доделали. Так как в блоке по расходам на оплату труда остались заголовки «Начисление (без НДФЛ)», но в суммах включается НДФЛ.

Дополню, у нас естественно поменялась сумма налога УСН за 1 кв 2024.

Макс

Макс

ВКонтакте

ВКонтакте

Добрый день!

Сейчас на примере рассмотрим, что у нас происходит.

Предположим, что в декабре 2023 мы начислили сотруднику 10 000 рублей.

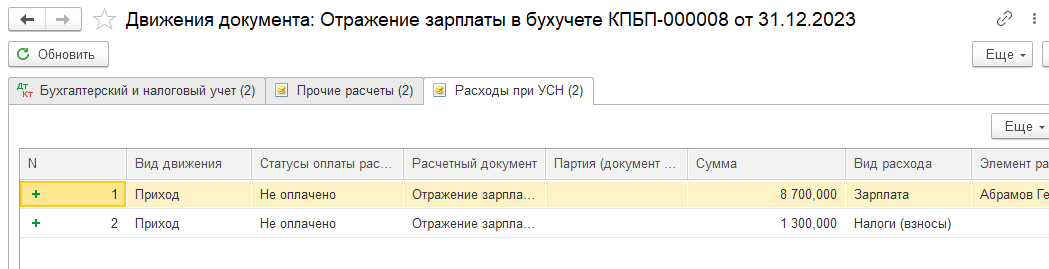

При проведении документа в регистр «Расходы при УСН» попали две записи:

Далее мы проводим выплату зарплаты 8 700 10.01.24:

Т.к. это проведение мы делаем уже на новом релизе, то 10 000 проходят полностью по аналитике зарплата.

И полностью принимаются к расходам в той же сумме:

В итоге у нас получается, что приход в регистре «Расходы при УСН» был:

Сумма Вид расхода

8 700 Зарплата

1 300 Налоги(взносы)

А расход:

10 000 Зарплата

Поэтому по отчету проверить данные будет проблематично:

2023 год:

2024 год:

Т.е. здесь удобнее будет в самой КУДиР посмотреть какие прошли суммы.

Я написала разработчикам об этой проблеме.

А вообще то, что поменялась все-таки сумма налога УСН. Это нормально или нет? Как у других реальных клиентов? Получается, у нас после обновления (загрузки ведомостей) расходы увеличились.

Вчера еще сидела разбиралась, еще считала и анализировала регистры. Пришла к такому выводу, что до обновления механизм принятия расходов НДФЛ учитывался исходя из документов «Сведения об уплате налогов». Так как на скриншоте за март 2024 до обновления сумма НДФЛ, принятая к расходам, составляет 14 425, маловата. И при первом закрытии 1 кв. 24 бухгалтер не обратила внимание на это.

А сейчас алгоритм работает на основании документов «Списание с р/с — выплата зарплаты» (+ ведомости, в которых НДФЛ), и ему без разницы на документы «Сведения об уплате налога». Так как на скриншоте после обновления сумма, принятая к расходам за март, составляет 665 105,53 — это как раз таки наш выплаченный аванс + удержанный НДФЛ с аванса.

И дальше проверила, что в апреле 24 принимается к расходам на оплату труда зарплата за март (выплата 10.04) + НДФЛ с зарплаты.

Меня изначально смутило, что сильно поменялся налог (и вообще, что поменялся), так как за январь и февраль НДФЛ с блока по налогам и взносам перекачивал в блок по расходам по зарплате. А вот за март сумма не сошлась.

Надеюсь, понятно изложила мысли.

Это правильно понимаю?

Но, видимо, стоит еще лучше подождать семинар в пятницу по УСН? Пока не обновляться…?

Разработчики в описании к обновлению указали, что после перепроведения сумма может поменяться. Скриншот прилагаю. Но по идее, по году разницы быть не должно.

ну это я видела

Сейчас, в новом механизме, получается, что самого НДФЛ в учете УСН не существует.

Т.е. у нас везде по регистрам УСН проходит зарплата и уже в ней в т.ч. содержится сумма НДФЛ (но это негде не указано).

И получается, что нам не важно, когда НДФЛ уплачен, т.к сумму к расходам мы принимаем полностью в момент выплаты зарплат (если нет переходящих остатков). По правилам принятия к расходам зарплаты: начислена — выплачена, выплачена — начислена.

Здесь интересно как ФНС отнесется к тому, что мы в расходы по НДФЛ принимаем не в момент его уплаты (по сроку уплаты), а в момент выплаты зарплаты, не выделяя его в отдельный расход.

На этот вопрос, к сожалению, от разработчиков пока ответа нет.

спасибо.