Здравствуйте, у нас работает иностранец гр.Таджикистана на патенте (статус временно пребывающего). В марте 2021 года он получил статус временно проживающего. Никому не сообщил и бухгалтерия весь 2 квартал и начало 3 квартала исчисляла налоги и взносы и сдала РСВ по нему как по временно пребывающему. Как в программе исправить статус и нужно ли пересдавать РСВ на него одного и как пересчитать НДФЛ на 35% или на 13%.

Главная страница » Индивидуальные консультации » Вопросы 1С Бухгалтерия » Корректировка РСВ и СЗВ-М, если сотрудник-иностранец на патенте вовремя не сообщил о статусе временно проживающего в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (3)

Комментарии закрыты.

Похожие вопросы

- Перерасчет из-за изменения статуса работника из временно пребывающего на временно проживающего в 1С Здравствуйте, у меня такой вопрос- У нас работает иностранец гр.Таджикистана был на патенте со статусом временно пребывающий. Он 31 марта…

- Временно пребывающий на территории РФ иностранец получил вид на жительство, какой установить статус в 1С Иностранец из Китая был "Иностранные граждане, временно пребывающие на территории РФ, с 2023 года в соответствии с международным договором подлежащие…

- Как поменять статус застрахованного физ.лица в карточке сотрудника в 1С Добрый день. В «Бухгалтерии 8» оформляю приём сотрудника — иностранец по патенту. Случайно установился статус «иностранец, временно проживающий» и так…

- Страховые взносы по ГПХ с иностранцем Добрый день. Заключен договор ГПХ с иностранным гражданином. Житель Узбекистана. Статус временное пребывание В карточке физ. лица я выбрала статус…

Статьи по этой теме

- Утвержден новый бланк РСВ на 2024 год Источник: Приказ ФНС от 29.09.2023 N ЕА-7-11/696@ Информация для: работодателей Обновлена форма РСВ и электронный формат отчета. Обновленный бланк применяется…

- Новый статус застрахованного лица (ЗУП 3.1.18.616 / 3.1.23.68) Добавлен новый статус застрахованного лица Высококвалифицированный иностранный специалист или член его семьи, временно пребывающий на территории РФ, не подлежащий страхованию.…

- Выплаты нестрахуемых ВКС не отражают в РСВ, но их самих учитывают при расчете ССЧ Источник: Письмо Минфина от 10.03.2026 N 03-07-07/18992 Информация для: работодателей Минфин разъяснил, как учитывать выплаты иностранным высококвалифицированным специалистам при заполнении…

- ВКС сменил миграционный статус — что со взносами? В Письме Минфина от 02.11.2021 N 03-15-05/88943 разъяснено, как начислять страховые взносы, если иностранный работник, являющийся высококвалифицированным специалистом, в течение…

Здравствуйте! По НДФЛ и страховым взносам в программе используется разные статусы. По НДФЛ необходимо определить его статус: резидент; нерезидент; нерезидент, работающий на основании и т.п., подробнее по ссылке — Статус налогоплательщика НДФЛ После определения статуса по НДФЛ можно будет сказать, нужно делать перерасчет или нет, возможно он и не поменялся.

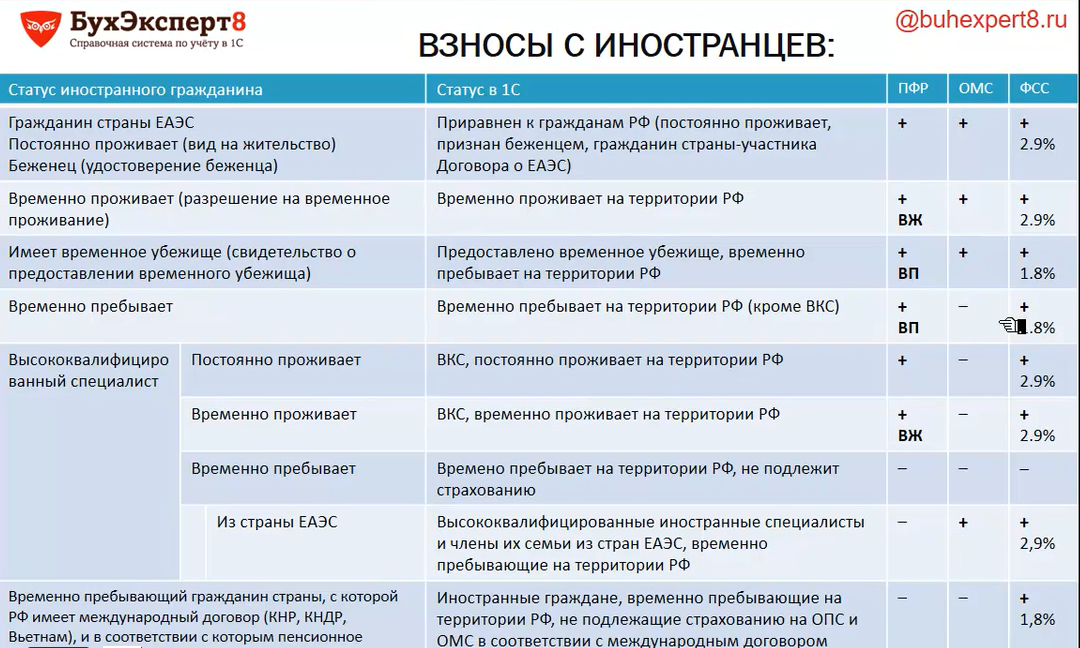

Для учета по страховым взносам используются следующие статусы — Статусы иностранных граждан и ставки — Взносы с выплат в пользу иностранных граждан

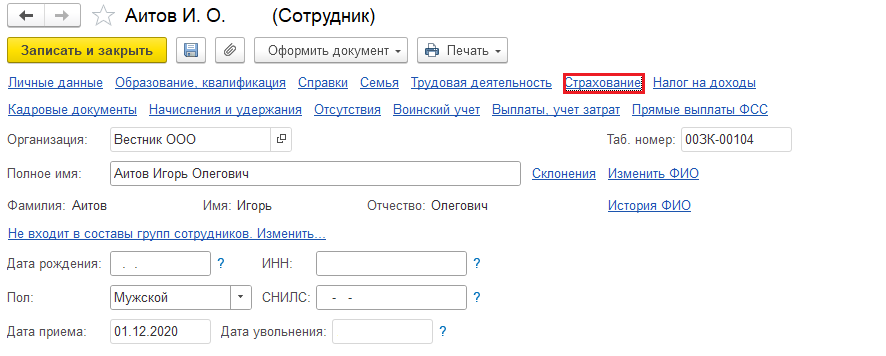

Для изменения статуса с временно пребывающего на временно проживающего Вам необходимо зайти в карточку сотрудника, далее перейти на закладку «Страхование»:

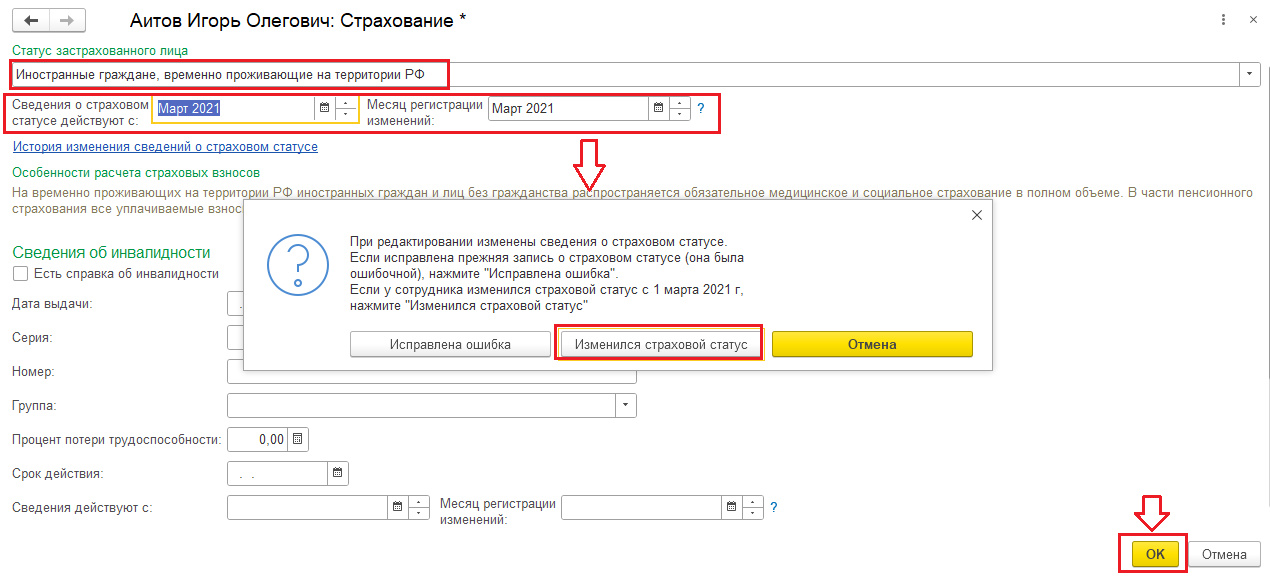

И с марта 2021 изменить статус:

После этого можно заполнить автоматически документ «Перерасчет страховых взносов» за каждый месяц, начиная с марта 2021 и подать корректирующие РСВ, т.к. скорее всего здесь будет доначисление взносов (нужно сверить статус по таблице):

Спасибо, а НДФЛ мне нужно исчислять по ставке 30% до момента, когда он пробудет 183 дня непрерывно? До конца года 4 месяца прим 120 дней я удерживаю по ставке 30? На Новый год он уедет в Таджикистан -срок прерывается?

Здравствуйте! Согласно п.2. ст. 207 НК РФ:

Да, у Вас получается, что у сотрудника статус будет нерезидент, т.к. 183 дня не прошло и период пребывания на территории РФ прервётся.

В вопросе написано, что сотрудник работает на основании патента. Если это так, то тогда в программе нужно установить статус по НДФЛ «Нерезидент, работающий на основании патента» и на время действия патента ставка НДФЛ будет 13%, за исключением некоторых начислений — Расчет НДФЛ по ставкам 13% и 30% для некоторых категорий нерезидентов (ЗУП 3.1.4.161)