Бухгалтерия предприятия, редакция 3.0 (3.0.148.41)

Добрый день! Очень сложно разобраться в расчете резервов отпусков в БП. Права ли я, если в конце каждого месяца делаю Начисление резерва ежегодных отпусков, 31 декабря провожу Инвентаризацию. В расчете налога на прибыль в декабре появилась сумма с минусом, уменьшающая налог на прибыль. Очень не хотелось бы рисковать с уплатой налога, так как не уверена, что правильно определила ежемесячный процент отчислений (8,65%) и предельную сумму отчислений в резерв (600 тыс). Может, надо увеличить эти показатели, чтобы в Расчете не было уменьшений? Подскажите, пожалуйста, как можно себя проверить? Спасибо.

Макс

Макс

ВКонтакте

ВКонтакте

Комментарии закрыты.

Добрый день! Всё верно, после начисления зарплаты ежемесячно, включая декабрь, проводится документ «Резервы по оплате труда» с видом операции «Начисление». В декабре каждого года дополнительно проводится документ «Резервы по оплате труда» с видом операции «Инвентаризация». Необходимо проверить расчет в документе «Резервы по оплате труда» с видом операции «Инвентаризация». Дело в том, что в этом документе резервы рассчитываются по методу МСФО (остатки отпусков умножить на средний заработок) и при проведении документа создаются корректировки либо по доначислению, либо по списанию резерва, чтобы на 31.12.23 в программе остатки на 96 счете были по МСФО. Т.е. нужно проверить остатки отпусков и средний заработок по сотрудникам.

Если всё рассчитано верно, то можно переходить к следующему этапу — пересмотреть процент начислений и предельную величину в НУ.

Елена, сложно несколько для понимания((( А как понять- верная ли сумма стоит в Расчете налога на прибыль. Причем, в НУ и БУ они разные. В ОСВ по счету 96 стоит одна сумма (в БУ и НУ), в Расчете налога на прибыль другая.

Елена, я правильно понимаю, что в Расчете налога на прибыль стоит разница между начисленными отчислениями в Резерв и предельной суммой отчислений?

Елена, попробую сформулировать вопрос окончательно: В ОСВ по К 96 стоит сумма (120) начисленных отчислений (накопленные суммы) в Резерв. По Д 96 стоит сумма (90) использованного резерва. В остатке по К 96 стоит сумма неиспользованного резерва (30). Предельная сумма отчислений в резерв (50). В Расчет по налогу на прибыль попадает сумма (минус 70), то есть разница 120-50, РАСХОД!!! Но я читаю пояснения специалиста 1с и там написано, что если «…суммы накопленного резерва оказались больше сумм необходимого резерва, разницы между накопленными суммами и суммами необходимого резерва подлежат включению в состав доходов «.

Предположим мы начислили резерв за декабрь 2023, но инвентаризацию пока не проводили, у нас получилось:

120 БУ

50 НУ.

Далее мы проводим инвентаризацию (заполняем документ «Резервы по оплате труда» с видом операции «Инвентаризация») программа рассчитывает резервы по формуле: средний заработок сотрудника умножить на остатки отпусков. Предположим, у неё получилось, что в БУ должно быть 100 и в НУ 100. Тогда программа при проведении документа «Резервы по оплате труда» с видом операции «Инвентаризация» сделает проводки:

дт96-кт.91.01 — +20 БУ

дт91.02-кт.96 — +50 НУ

Т.е. у нас на 31.12.23. будет в БУ и НУ 100. Т.е. сумма резерва, рассчитанная по МСФО.

а что в Расчете на прибыль отразится после инвентаризации?

Елена, у меня в БУ и НУ суммы одинаковые на 31.12. Вопрос в сумме, которая отражается в Расчете на прибыль. У меня там стоим с минусом 600 тыс, я и спрашиваю- она с минусом стоит верно?

Пришлите, пожалуйста, скриншот справки-расчета «Расчет налога на прибыль».

Елена , если от К 96 (1 236 206,17) отнять предельный размер Резерва 598 512,90, получается как раз сумма Расхода из Расчета по прибыли (-637 693,27). А разве не должна быть эта сумма с +?

Согласно п 4. ст 324.1 НК РФ:

А в программе как раз сейчас есть неисправленная ошибка:

Некорректная проводка списания резервов в НУ

Код ошибки: 30180018

Статус: Принята к исправлению Зарегистрирована: 20.10.2023

Продукт: «Бухгалтерия предприятия, редакция 3.0»

Описание:

При проведении документа «Резервы по оплате труда» проводка в НУ ошибочно формируется в корреспонденции со счетом 91 вместо счета учета расходов.

https://bugboard.v8.1c.ru/error/000147275

Т.е. я думаю, что за счет этой ошибки у нас сумма учитывается неверно.

и какой у меня выход?

Пришлите, пожалуйста, скриншот проводок по кнопке ДтКт из документа «Резервы по оплате труда» с видом операции «Инвентаризация». Т.е. нам нужно проверить, что в этом документе проводки отражены верно. Тогда можно будет исключить эту ошибку или подтвердить и сделать корректировку.

Здравствуйте, Елена!

Не похоже на ту ошибку.

Елена, а если не получится исправить/скорректировать, какими проводками закрыть К96? а с 2024 я б начала заново.

Можно попробовать в декабре 2023 заполнить документ «Резервы отпусков» с видом операции «Списание». Только нужно будет в документе поменять способ отражения на 91 счет. Сейчас по умолчанию с затратным счетом в данном документе формируются некорректные проводки.

Добрый день! Тупик просто- полное непонимание, что надо сделать(( Если не похоже на ТУ ошибку, может, у меня и правильно? 1 Я просто не понимаю откуда берется в РАСЧЕТЕ налога на прибыль сумма затрат по резервам. ЕЕ можно как-то проверить? В каком случае она с минусом получается? 2. Если делать СПИСАНИЕ резервов, чтобы избежать занижения налогооблагаемой базы, мне каждого сотрудника надо отразить? как это сделать? Все пояснения в ЗУПе, а нам что делать, кто в БП ведет?

Вариант со «списанием» используется, если нужно совсем списать остатки с 96 счета.

Давайте сделаем так, я попробую воспроизвести пример на демобазе 3.0.148.41 с такими же настройками и похожими суммами, посмотрим какой будет результат у меня. По итогам сориентируемся, какую корректировку лучше сделать.

спасибо большое, Елена. Буду ждать

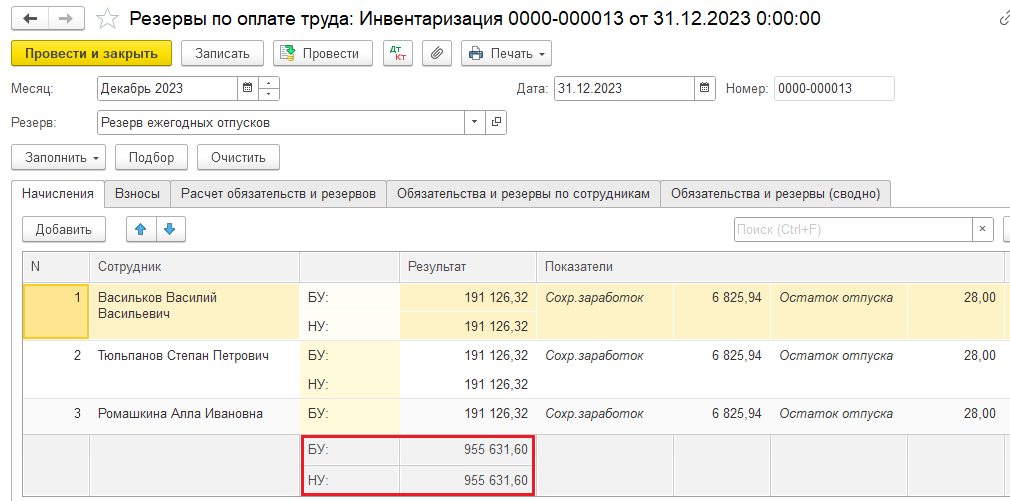

Воспроизвела пример на демобазе.

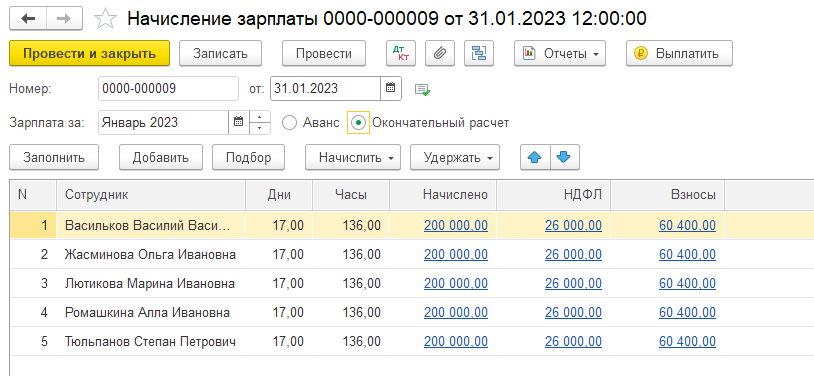

Приняла на работу 5 сотрудников с окладом 200 000 руб, чтобы у на где-то в середине года было достигнут предел по резервам в НУ:

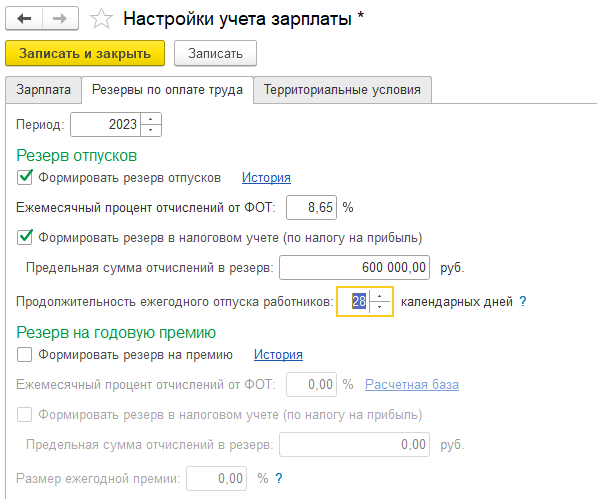

Настроила начисление резерва:

Начисляю резервы:

И так до декабря 2023 включительно без инвентаризации:

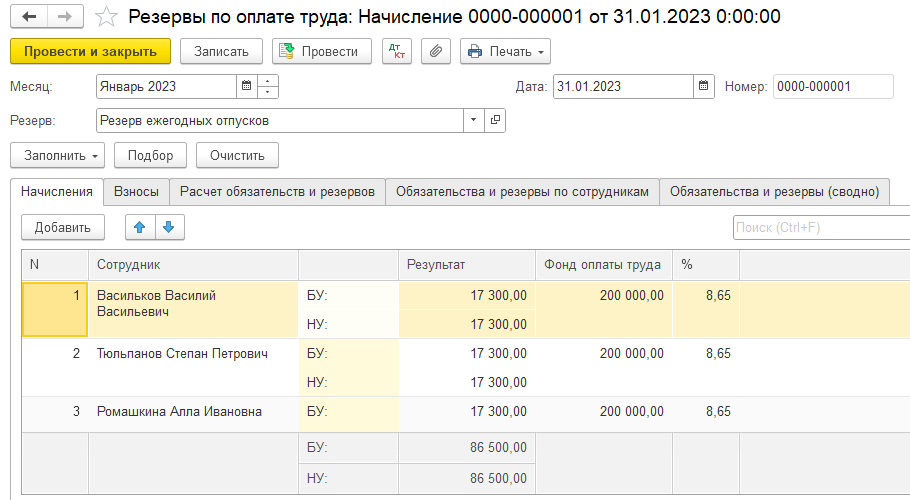

Далее провожу инвентаризацию:

У меня в БУ идет списание резерва, т.к. по МСФО он должен быть 955 тыс. А в НУ — доначисление, т.к. до 955 сумма не дошла из-за установленного предела:

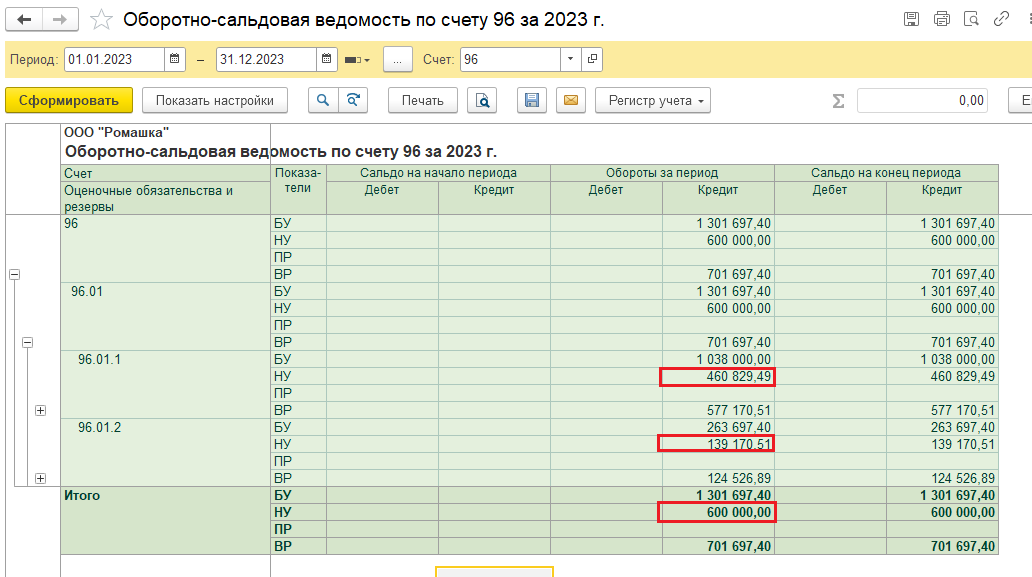

Итоговые проводки:

Согласно п. 3 ст. 324.1 НК РФ:

Т.е. в моем примере сумма 494 802,11 и 102 612,35 (страх.взносы) включается в состав внереализационных расходов.

Единственный момент, разработчики с 2024 доначисление резервов делают на счет 91.02, а раньше делали доначисление на затратные счета. На мой взгляд в данной ситуации корректнее всё же было бы сделать доначисление на затратные счета, а не на 91.02.

Елена, добрый день! спасибо Вам огромное за проделанную работу и наглядность примера ! Все понятно, теперь все разложилось!))) Удачи и всего доброго!

Рада была помочь! 🙂 Всего доброго! 🌸🌸🌸