Добрый день.

Просьба помочь разобраться с налоговым учетом при применении льготы ( коэффициент 2) по расходам в части российского ПО, включенного в Реестр.

Мы приобрели ПО ( не НМА, не ОС), относится к МНМА, списываем сразу в Дт 44 счета в бухгалтерском учете. В налоговом учете можем применить коэффициент 2 к данным расходам. Корректировать будем в 1 С с помощью ручной корректировки.

Получается в БУ Дт 44 Кт 76.05 = 1000 рублей в НУ Дт 2000 Кт ——

Увеличенная сумма расходов в НУ — это по сути постоянная разница. А как будет выглядеть полный налоговый учет ?

Как при этом должно выполняться равенство БУ = НУ+ВР+ПР ?

Спасибо!.

ПБУ 18, Учет льготы пп. 26 п. 1 ст. 264 НК РФ (ПО включен в реестр отечественного ПО) в 1С

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Добрый день, Ольга.

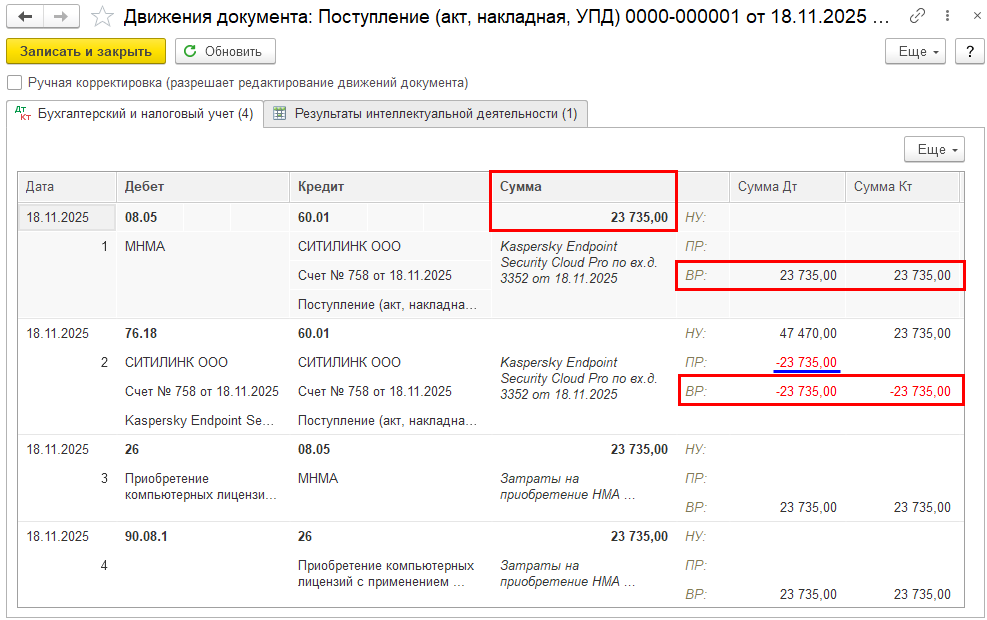

Так как у вас в БУ малоценный НМА (МНМА) — затраты признаются единовременно, а в НУ затраты на ПО распределяются, то у вас возникают ВР в части стоимости ПО.

Но у вас есть еще коэффициент в НУ к этим затратам, то сумма, на которую увеличивается стоимость в НУ будет уже ПР.

В 1С будут следующие проводки

Подскажите, почему не отражаете типовым способом, почему проводки вручную?

Да, спасибо. А если расходы и в БУ и в НУ распределяются во времени одинаково, скажем на 24 месяца ( отражаем в БУ через 97 счет), то получится:

Дт 97 Кт 76.05 = 23735,00 БУ и НУ (Дт/Кт)

Дт 44 Кт 97 = 23735,00/24=988,96 БУ (Дт/Кт) ежемесячно через реглам. операцию

1977,92 НУ Дт НУ Кт —- ручная корректировка

-988,96 ПР Дт ручная корректировка ? Верно ?

Если отражаете на одном счете, то будут только ПР, без ВР

Но счет я вам рекомендую использовать 76.18, если конечно это не краткосрочные НМА

Порядок учета краткосрочных активов, обладающих всеми признаками НМА, кроме СПИ не более года, в 1С

Особенности счета 76.18 Приобретение прав в 1С

Спасибо.

ПР у вас будет по Дт и Кт. Вот так, не успела добавить рисунок 🙂