Добрый день.

В апреле сотрудник был переведен с основного места работы на работы по совместительству (через увольнение и прием заново). Заявление на вычет на ребенка новое не заводилось в программу, думали, что уберет автоматом. Оказалось, что вычет все таки весь 2 квартал ошибочно предоставлялся. И на основной работе тоже (там писал работник заявление на вычет, организация другая).

Как сейчас исправить ситуацию? Просто перестать предоставлять вычет и работник сам отчитается по 3-ндфл и доплатит? Или надо какие-то корректировки сделать в программе и доначислить ндфл?

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Здравствуйте! По регламенту нашего ресурса мы не отвечаем на вопросы по законодательству.

Наша задача – показать, как применять возможности программы 1С для ведения учета. Вы можете учесть мое мнение по данному вопросу.

В данном случае произошло занижение налоговой базы по НДФЛ, а значит недоимка. Необходимо произвести перерасчет, удержать и доплатить НДФЛ и пени, и сдать корректирующий 6-НЛФЛ за 2 квартала.

Обратите внимание, что согласно п.4 ст 226 НК РФ:

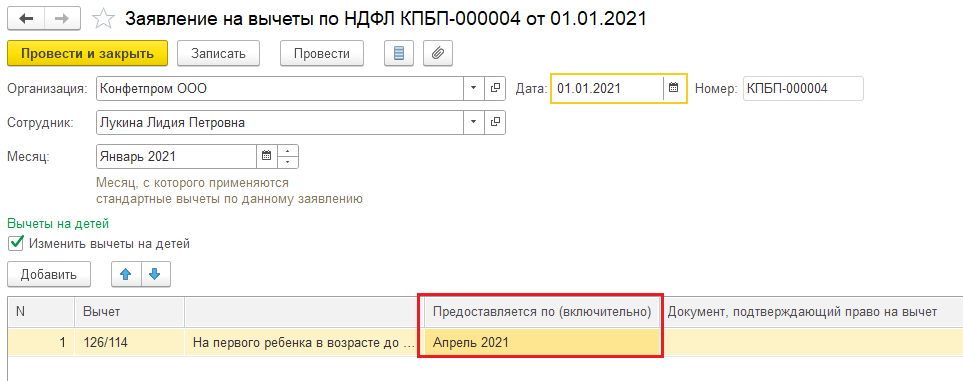

В программе нужно исправить месяц окончания предоставления вычета:

Автоматически перерассчитать НДФЛ можно с помощью специализированного документа «Перерасчет НДФЛ».

Спасибо. Все получилось. Только пришлось период открывать 🙁

НДФЛ доплатили, сейчас надо уточненку сдать. Или ранее пени оплатить по правилам? К ндфл это относится?

Согласно п.2 ст. 123 НК РФ — необходимо сначала уплатить пени, потом сдать уточненку: