Добрый день! Расчет зарплаты ведем в 1С Бухгалтерия. Сейчас (в марте 2024) обнаружили, что по одному сотруднику начислена зарплата за июнь 2023г., платежка была сделана, но не отправлена. Сотрудник в июне месяце получил отпускные за июль, и поэтому не обратился в бухгалтерию с вопросом. НДФЛ был удержан и перечислен. Т.е. только не перечислили саму зарплату сотруднику. Переводим задолженность перед сотрудником сегодня. Это же никак не отразится на отчетности по НДФЛ за прошлый и этот года?

И как безопасно написать назначение платежа: заработная плата за …. (какой месяц?)

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Написать в назначении платежа: зарплата за июнь. Приплюсовать к сумме задолженности компенсацию за задержку зарплаты? Или компенсацию отдельной платежкой отправить?

Нашла материал на эту тему в Бухэксперте. Но у меня вопрос по платежному поручению на перечисление компенсации: какой должна быть статья расходов и вид операции в платежном поручении, чтобы получилась проводка Д 73 К 51?

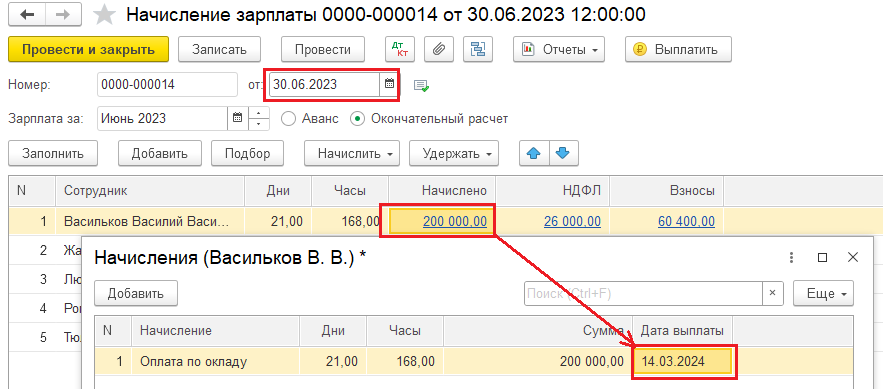

Добрый день! В данном случае необходимо в июньском документе «Начисление зарплаты» поставить мартовскую дату выплаты:

Чтобы программа перенесла доход и исчисленный налог в налоговом учете в 2024 год.

Если документ 2023 года препроводить нельзя, то можно с помощью документа «Операция учета НДФЛ» перенести доход из июня 2023 в март 2024, т.е. провести два документа: один с июньскими датами, но с отрицательными суммами дохода и исчисленного налога, а второй — с мартовскими датами и положительными суммами.

По идее в платежке нужно писать «зарплата за июнь 2023».

Компенсацию за задержку зарплаты можно отразить следующим образом — Как оформить начисление компенсации за задержку заработной платы в 1С?

Про начисление я поняла, а про выплату — в статье нет ни слова. Если выплачиваем как зарплату, то проводка Д 70 К 51, а мне нужно, чтобы с со сч. 73 списалась. Руками править потом в Списании денежных средств?

Там ситуация следующую: предполагается, что по ведомости может выплачиваться только зарплата, поэтому в программе автоматически подставляется 70 счет, а прочие доходы должны выплачиваться с другим видом операции в документе «Списание с расчетного счета». Например, с видом операции «Прочие списание».

Т.е. есть три варианта:

1. Выплачиваем по ведомости, ставим в документе «Списание с расчетного счета» галочку «Ручная корректировка» и исправляем 70 на 73.

2. Выплачиваем по ведомости. Затем проводим документ «Списание с расчетного счета» как обычно, но документом «Операция» перекидываем сумму с 70 на 73

3. Проводим документ «Списание с расчетного счета» с видом операции «Прочее списание».

А если не переносить доход? НДФЛ удержанный же мы показали в 2023г. А в 2024 — исключить эту сумму из дохода. Так нельзя?

По бух.учету оно так и пройдет в 2023 году, а в налоговом доход и налог программа в 2024 год сама не перенесет.

Это можно проверить, если сформировать отчет «Подробный анализ НДФЛ по сотруднику» за период с 01.01.24 по 31.12.24

Т.е. за 2023г нужно подавать корректировку по 6-НДФЛ?

Тут нужно проверить, в 6-НДФЛ за 2023 год попала сумму невыплаченной зарплаты за июнь 2023 и НДФЛ с неё или нет (строки 110,112, 140).

Если нет, корректировка отчета не требуется.

Да, в 6-НДФЛ за 2023г. всё попало — и зарплата и НДФЛ. Какой порядок действий? в РСВ видимо тоже суммы попали.

Нужно убрать из начислений эту сумму и переформировать отчеты? а за полугодие и 9 месяцев тоже пересдавать?

Добрый день! Да, нужно из раздела 2 и Приложения 1 убрать доход на эту сумму и налог с него. Можно отразить корректировку только в отчете за 2023 год, т.к. раздел 2 отражается нарастающим итогом.

По РСВ изменений не будет, т.к. там доход определяется на последний день месяца его начисления, т.е. он останется в июне 2023.

Спасибо! Сдала корректировку 6 НДФЛ. Как отразить это по сч. 68.90?

По 68.90 корректировка не требуется, т.к. на нем отражается удержанный НДФЛ, а у нас изменился только исчисленный.

Ясно, спасибо!