Добрый день!

Обнаружили. что у нас есть ОС с балансовой стоимостью =0.

Скажите пожалуйста, правы мы или нет.

Если основное средство было самортизировано полностью, можем мы частично восстановить пересчитанную амортизацию по новому СПИ, через 91 сч.

Например, всего нужно восстановить на Д 02 сч. 23,6 млн, из которых 11,4 млн относятся к 2022 году, 9,4 млн — к 2023, 2.8 — к 2024 году.

Мы должны восстановить всю сумму через 84 счет?

Д02 К84 — 23,6 млн.

Или через 84 сч — только 2022 год, а через 91 счет -2023, 2024 гг.:

Д02 К84 — 11,4 млн.

Д02 К91 — 12.2 млн

Все комментарии (5)

Комментарии закрыты.

Добрый день, Ксения.

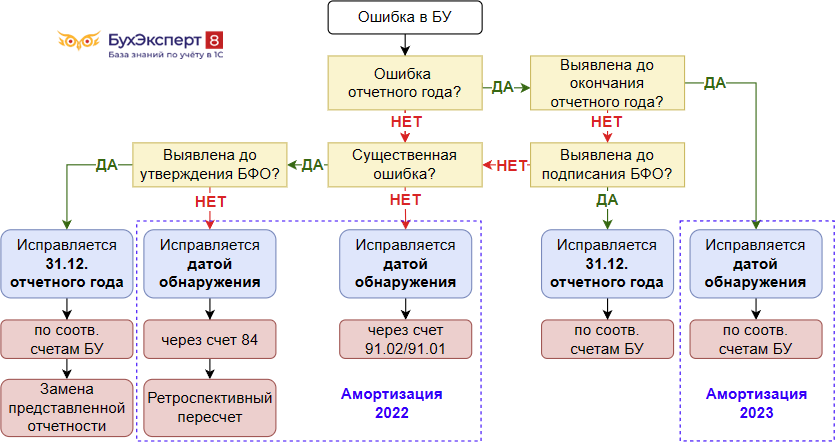

Посмотрите статьи — Алгоритм исправлений ошибки, если не выполнен переход на ФСБУ 6 по полностью самортизированным ОС в 1С

Алгоритм исправления ошибок в бухгалтерском учете

В первой пошаговый алгоритм, если СПИ не пересмотрели.

Не поняла насчет 2024 г, т.к. он еще не начался.

За 2022 год исправляете как ошибку прошлого периода

За 2023 как текущего периода.

Счет 91 вы можете использовать если ошибка несущественна или у вас раньше по нему начислялась амортизация

Светлана, добрый день! Все прочитала, но вопрос все равно остался.

Допустим ОС было с СПИ 36 мес. (12.01.2015-11.01.2018). При переходе на ФСБУ 6 СПИ не пересмотрели. Уровень существенности у нас 10 млн.

Пересматриваем СПИ только сейчас. Новый СПИ 120 мес., т.е. до 11.01.2025 г. Получаем новую ежемесячную амортизацию. Сумма, которую нужно восстановить на 02 сч. существенна, но она включает в себя 2022, 2023, 2024 гг. Восстанавливаем через 84 сч. всю сумму или только ту часть, что относится к 2022 г.?

Т.е. Вар 1.

Д02 К84 — 23,6 млн. это вся сумма

Д84 К02 — 11.4 млн — списываем амортизацию за 2022 г.

Д 20 К02 — 9,4 млн — списываем амортизацию за 9 мес. 2023 г

и 2,8 млн остается на 02 сч. на 4 кв. 2023 г., 2024 год.

Либо вар.2:

Или через 84 сч — только 2022 год,

Д02 К84 — 11,4 млн.

Д84 К02 — 11,4 млн

а через 91 счет -2023, 2024 гг.:

Д02 К91 — 12.2 млн+2,8 млн.

Д20 К02 — 12.2 млн.

Нужно экспертное мнение, так как мнения руководства разошлись в данном вопросе.

Спасибо.

Т.к. на момент перехода на ФСБУ 6 СПИ = 0, то вы пересчитываете амортизацию на 31.12.2021 г.

Дт 02.01 Кт 84.01 вы восстанавливаете сумму амортизации, как будто вы пересматриваете СПИ на 31.12.2021.

Например накопленная амортизация у вас 1 000 000, а на момент перехода должна быть 1000 000/120 * 7*12 = 700 000

Вот вы 300 000 восстанавливаете.

Потом начинаете признавать расходы на амортизацию за каждый год.

ЗА 2022 должно быть начислено — 100 000, вот вы ее и признаете. Если у вас это 11,4, то судя по существенности исправляете

Дт 84 Кт 02 — 11,4 мл.

за 2023

тут ошибка текущего периода, исправляете по счетам учета амортизации, т.е. доначисляете ее просто

Дт счет амортизации Кт 02

В 2024 у вас автоматически начисляется амортизация.

Поэтому больше похоже именно 1 вариант. Но обратите внимание, у вас там счет 20, поэтому возможно нужно корректировать еще и 90.02, если продукция реализована.

Спасибо! Ну то есть 300 000 которые мы восстанавливаем, в нашем случае это 23,6 млн, это все-таки 84 счет одной проводкой. Мы бы хотели раздробить эту сумму на 84 и 91, дабы избежать убытка в текущем году в БУ. Понятно…

Да, Ксения. То что вы должны были восстановить при переходе это все одной проводкой по Кт 84