Накладная на отпуск материалов по форме М-15 сегодня не является обязательной применению, однако многими предприятиями широко используется.

Расскажем, как этим документом оформить отпуск материалов на сторону и где найти М 15 программе 1С 8.3 Бухгалтерия.

[jivo-yes]

Накладная М15 в 1С 8.3 — где найти

Форма М-15 «Накладная на отпуск материалов на сторону» утверждена в составе журнала унифицированных форм Постановлением Госкомстата от 30.10.1997 N 71а. Применять ее обязывали методические указания по учету МПЗ, утв. Приказом Минфина от 28.12.2001 N 119н.

Оба документа утратили силу, и теперь форма необязательна к применению, но ее все еще можно использовать, если указать в числе первичных документов в учетной политике.

Форма, как правило, используется для отпуска ТМЦ в неторговых целях:

- собственным подразделениям, расположенным вне места нахождения организации;

- сторонним контрагентам в рамках договорных отношений (для переработки, ответственного хранения и пр.).

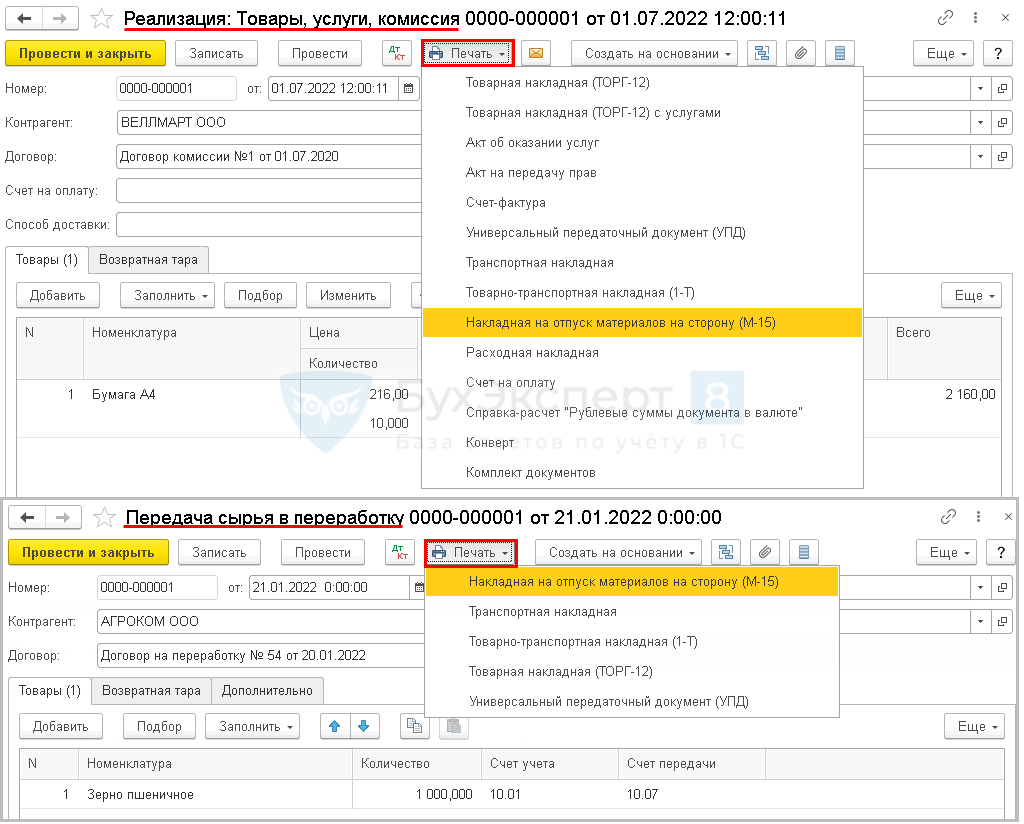

В программе 1С реализована унифицированная печатная форма М-15 в документах:

- Передача сырья в переработку (раздел Производство);

- Реализация (акт, накладная, УПД) вид операции:

- Товары;

- Товары, услуги, комиссия.

По кнопке Печать сформируйте М 15 в 1С Бухгалтерия 8.3 и распечатайте нужное количество экземпляров: как минимум 2 — для передающей и получающей сторон.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете