Источник: Онлайнинспекция.рф

Информация для: работодателей

Перед сокращением численности или штата работников ознакомьтесь с позицией Роструда: специалисты ведомства разъяснили, что при расчете пособия уволенному работнику за второй и третий месяцы после увольнения нужно брать среднегодовое число рабочих дней по производственному календарю (а не рабочие дни по графику сотрудника). Это следует из п. 9 Положения об особенностях порядка исчисления среднего заработка, утв. Постановлением Правительства от 24.04.2025 N 540.

Средний месячный заработок для расчета выходного пособия считают по формуле:

Средний дневной заработок х Среднее число рабочих дней, приходящихся на один месяц в году

Но поскольку после увольнения график работы сотрудника неактуален, используются дни по производственному календарю (в 2026 году — 20,58).

Вопрос на сайте Онлайнинспекция.рф был задан для случаев расчета именно среднедневного, а не среднечасового заработка. Полагаем, разъяснение Роструда не относится к случаям расчета сохраняемого заработка при суммированном учете рабочего времени, когда в расчет принимается среднечасовой заработок.

Получите понятные самоучители 2026 по 1С бесплатно:

При обращении сотрудника за пособием возьмите с него заявление, сделайте копию трудовой, в которой отсутствует запись о трудоустройстве. Если трудовая книжка ведется в электронном виде, безопаснее попросить принести актуальную выписку.

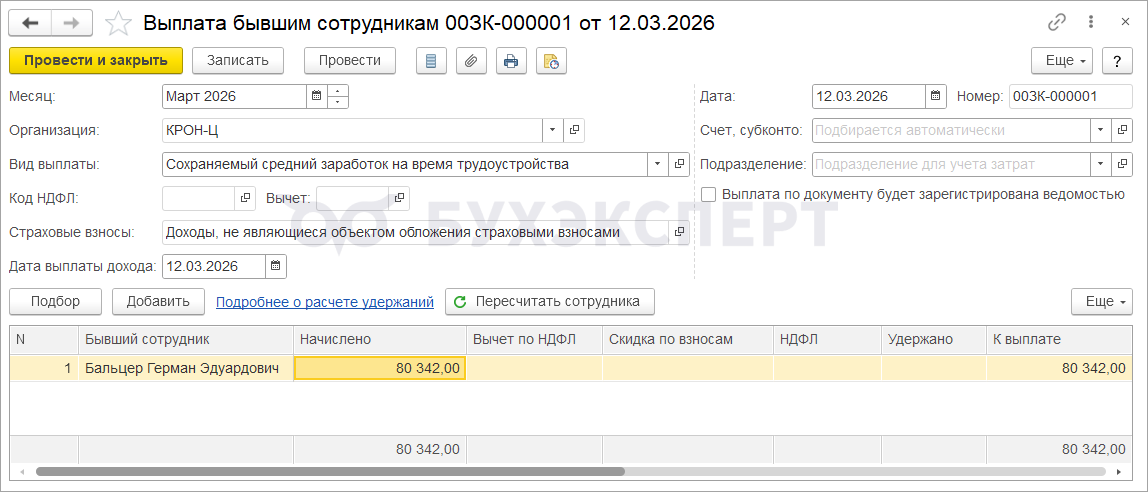

В ЗУП 3.1 сохраняемый заработок при увольнении за второй и третий месяц после увольнения регистрируем документом Выплаты бывшим сотрудникам (Выплаты – Выплаты бывшим сотрудникам).

Типовой алгоритм ЗУП 3.1 рассчитывает сохраняемый заработок по правилам, действовавшим до выхода Постановления Правительства от 24.04.2025 N 540 — из среднедневного (среднечасового) заработка сотрудника и количества рабочих дней (часов) по производственному календарю в месяце после увольнения. Чтобы начислить сохраняемый заработок в соответствии с разъяснениями Роструда, сумму в документе придется отредактировать вручную.

Все нюансы расчета сохраняемого заработка при увольнении мы разобрали в статьях:

- общие принципы и методология расчета — Выплаты при увольнении по сокращению численности или штата

- выделение долей РК и СН в сохраняемом заработке — Особенности увольнения по сокращению в ЗУП 3.1 с учетом РК и СН

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете