Добрый день!

В рамках рекламной акции был разыгран приз телефон стоимостью 100000руб (стороннему физ.лицу).

Как отразить выигрыш в базе 1С ЗУП? Как удержать НДФЛ с приза и заплатить за выигравшего? какая сумма дохода и сумма НДФЛ в данном случае? (других доходов выигравший у нас не получал)

Комментарии закрыты.

Здравствуйте!

Посмотрите пожалуйста ответ на похожий вопрос: Приз по рекламной акции, как отразить в 1С ЗУП?

Если что-то не будет получаться, пишите, будем разбираться дальше.

1. В каком случае исчисляем налог с приза по ставке 13%, а в каком по 30%?

2. Есть ли возможность удержать налог нам как организации и уплатить ее. Чтобы физ лицу который получил приз не взаимодействовать с ФНС?

Если стоимость приза 100000руб. Какую сумму дохода и налога нужно показать?

1. На сайте ФНС есть следующая информация:

Ссылка на сайт ФНС: https://www.nalog.gov.ru/rn14/news/13032821/

Также согласно Письма Минфина России от 19.08.2022 N 03-04-06/81032:

«В этой связи в случае участия налогоплательщика в стимулирующем мероприятии, нормативно-правовое регулирование которого осуществляется в соответствии с Федеральным законом от 13.03.2006 N 38-ФЗ «О рекламе», доход в виде стоимости выигрышей и призов от участия в таком мероприятии подлежит налогообложению налогом на доходы физических лиц с применением ставки 35 процентов в части превышения размеров, указанных в пункте 28 статьи 217 Кодекса.

В случае если мероприятие проводится не в целях рекламы товаров, работ и услуг, доходы в виде выигрышей и призов, полученных участниками такой игры, подлежат обложению налогом на доходы физических лиц по ставке, установленной пунктом 1 статьи 224 Кодекса.»

Из этого можем сделать вывод, что при обложении НДФЛ стоимости призов, которые получили резиденты применяем правило::

— Стоимость выигрышей (призов), которые получены в мероприятиях, проводимых в рекламных целях, облагается НДФЛ по ставке 35%.

— В случае, если мероприятие проводится не в целях рекламы, то доходы в виде выигрышей и призов облагаются НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ).

2. Да, организация может за счет своих средств перечислить НДФЛ и в 6-НДФЛ отразить по физическому лицу, что весь исчисленный НДФЛ был удержан. Информацию об неудержанном НДФЛ в налоговую в этом случае не передаем.

Спасибо.

Со ставкой НДФЛ определились. Наш случай это 35%.

Остался вопрос какую сумму дохода указывать? Приз стоимость 100 000 руб.

Правильно указать доход 100 000 руб, вычет 4000 руб и ндфл 33600?

Или доход 151695руб. Вычет 4000 и ндфл 51695?

У нас ведь стоимость приза 100 000 руб?

Если стоимость приза 100 000 руб., то по моему мнению:

— доход 100 000

— НДФЛ 100 000 * 35% = 35 000

Применять вычет 4000 руб. рискованно, т.к. если налоговая увидит, что у физлица уже был применен в отчетном году вычет, например, к подарку по основному месту работы, то пересчитает НДФЛ выставит требование о необходимости доплатить налог.

Т.е. вычет 4000 руб. применяется один раз в году. И в отношении стороннего физлица мы не можем наверняка знать получил ли он такой вычет в отчетном периоде или нет получал.

Спасибо больше. Попробуем отправить по вашим рекомендациям

Здравствуйте!

Каким документом лучше отразить операции? «Операция Учета НДФЛ» или «Начисление прочих доходов» с видом «Выдача призов, в целях рекламы товаров, работ и услуг»?

Здравствуйте!

Можно любым способом отразить, как Вам удобнее документом Операция учета НДФЛ или документом Начисление прочих доходов. Результат будет одинаковый:

— Если используем документ Операция учета НДФЛ, то нужно будет заполнить 3 вкладки Доходы, Исчислено и Удержано по всем ставкам.

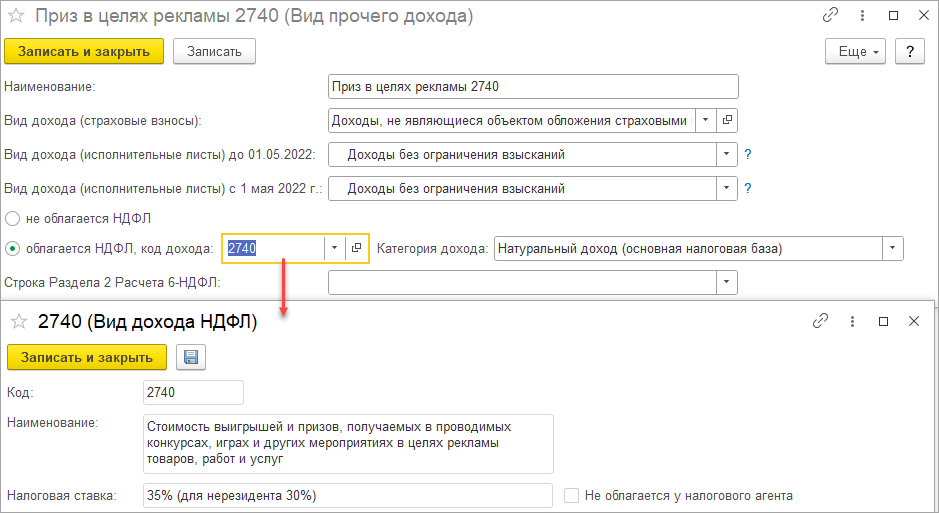

При этом в данном случае используем код дохода 2740 «Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг».

— Если используем документ Начисление прочие доходы, то настраиваем свой вид дохода:

Заполнили вкладку «Исчислено по 13%(30%)», но нет возможности выбрать ставку 35%. В подробном анализе НДФЛ по сотруднику исчисленный налог встает по ставке «13-22%». Так и должно быть? А удержанный «35%. Т.е. какие-то разъехавшиеся данные

В документе Операция учета НДФЛ Исчисленный налог заполняем на вкладке Доходы в колонке Налог исч. по дивидендам, ставкам 9%, 35%, а вкладку Исчислено по 13% (30%) кроме дивидендов не заполняем.