1С:Предприятие 8.3 (8.3.27.1719)

Зарплата и управление персоналом, редакция 3.1 (3.1.36.19) (http://v8.1c.ru/hrm/)

Добрый день! Из статьи на Бухэксперт

https://buhexpert8.ru/1s-buhgalteriya/nalogi/strahovye-vznosy-nalogi/poryadok-rascheta/otmena-ponizhennyh-tarifov-po-strahovym-vznosam-s-2026-goda.html

я так поняла, что Пониженный тариф по страховым взносам 15% по выплатам сверх 1,5 МРОТ применяется на настоящий момент и с 2026 года эта льгота не отменяется в т.ч. для организаций , применяющих упрощенную систему налогообложения, основным видом экономической деятельности которых являются перчисленные в этом подпункте 5 п.1. Статья 427 НК РФ Статья 427

Панируем перейти на УСН с 2026 года

Пожскажите, пожалуйста, это как-то реализовано в ЗУП, и если нет ,то будет ли и когда?

Макс

Макс

RuTube

RuTube

Добрый день. Приняла Ваш вопрос в работу. Готовлю ответ.

Обратите пожалуйста внимание, что по регламенту нашего ресурса мы не отвечаем на вопросы по законодательству.

Наша задача – показать, как применять возможности программы 1С для ведения учета. Но нам всегда хочется помочь разобраться в вопросе до конца, поэтому я приведу свое мнение по данной теме. А вы можете принять это мое мнение или остаться при своем.

Пониженный тариф по страховым взносам 15% по выплатам сверх 1,5 МРОТ применяется на настоящий момент и до 01.01.2026 для работодателей, включенных в реестр МСП. Со следующего года этот тариф будут вправе применять только те субъекты МСП, чей основной ОКВЭД на 1 января 2026 включен в перечень, утвержденный Правительством. И при условии, что доход по этому ОКВЭДу составит не менее 70% по итогам расчетного (отчетного) периода. Так прописано в новом п. 13.3 ст. 427 НК РФ. Применяет ли при этом работодатель упрощенку или нет — не важно. Перечень отраслей утвердит Правительство. Надеемся увидеть этот документ до конца декабря.

Отмечу также, что для МСП, занимающихся обрабатывающими производством по перечню Правительства, с 2025 года применяется тариф 7,6 %с выплат, превышающих 1,5 МРОТ (п.2.5, 3, 13.2 ст. 427 НК РФ).)

Льготный тариф для упрощенщиков, указанных в подпункте 5 пункта 1 Статьи 427 НК РФ (про которых Вы спрашиваете) применялся до конца 2022 года. См. пункт 2 статьи 427 НК РФ . Иными словами в подпункте 5 пункта 1 ст. 427 упрощенщики отмечены как льготники, но в пункте 2 статьи 427 про них есть продолжение, что их льгота ограничена по времени.

Что касается ЗУП 3.1, то все тарифы хранятся в справочнике Виды тарифов страховых взносов (Налоги и взносы — См. также — Виды тарифов страховых взносов). Там мы увидим, что для льготных упрощенщиков был предназначен тариф Организации, применяющие УСН, занятые производством и приравненными видами деятельности. Льготные ставки по нему применялись до 01.01.2023.

С 2023 года льготные упрощенщики в большинстве своем ( если они не относятся к обрабатывающим производствам по перечню Правительства, которым с 01.01.2025 установлен тариф 7,6%) применяют другой льготный тариф — для субъектов малого и среднего предпринимательства. В 2025 году льгота для них заключается в том, что с начислений сверх 1,5 МРОТ по работнику в месяц ставка взносов составляет не 30%, а 15. Вид деятельности (ОКВЭД) и вид применяемой системы налогобложения (УСН или ОСНО) для этого тарифа значения не имеет.

С 2026 года право на такую льготу останется только у тех, кто попадет в новый перечень Правительства , который еще не опубликован (п. 13.3 ст. 427 )

Полагаю, что изменения в 1С в этой части мы увидит после публикации этого Перечня.

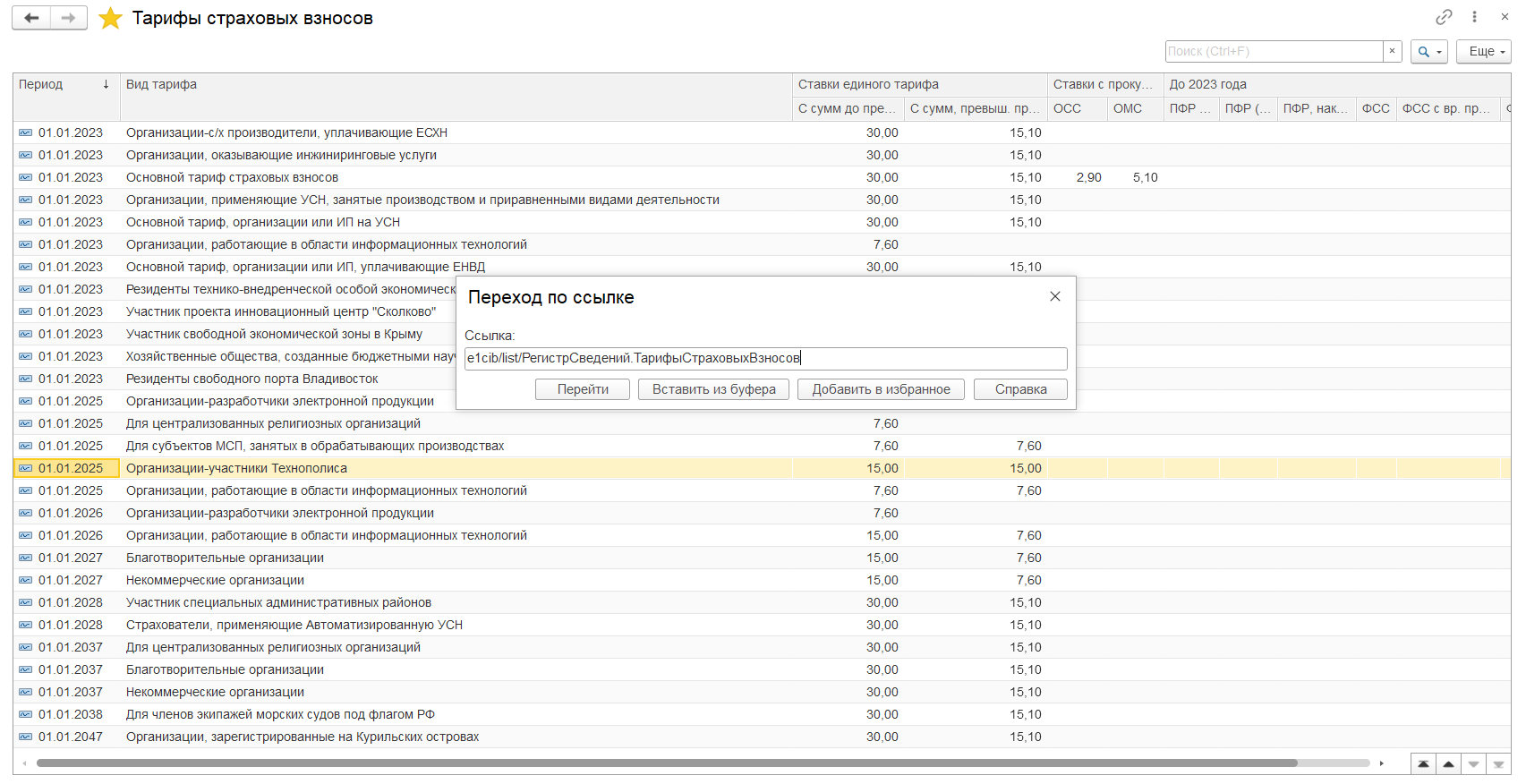

Чтобы не «проваливаться» в каждый тариф в справочнике, можно посмотреть сводную инфомрацию по ставкам взносов и истории их применения в регистре сведений Тарифы страховых взносов. Открыть регистр можно по ссылке (Shift+F11)

e1cib/list/РегистрСведений.ТарифыСтраховыхВзносов

Понимаю, что все это выглядит несколько запутанно. Если остались вопросы — пожалуйста, напишите.

Спасибо, большое! Очень подробный ответ. Самостоятельно в этом всем было сложно разобраться . Вопрос закрыт

Рада была помочь. Будут новые вопросы — обращайтесь!