Добрый день. В правилах розыгрыша у нас указано, что приз равен натуральному призу +денежному. Сумма денежного приза равна сумме НДФЛ. Пример: 1 место —приз в размере 100 908 рублей, который состоит из натурального приза на сумму

66 990 рублей и денежной суммы в размере 33 918 рублей. Сумма денежного приза равна НДФЛ с общей суммы приза за минусом необлагаемой суммы 4000 рублей.

Призы выдаем сторонним победителям (не сотрудникам) физическим лицам.

Каким документом нужно отразить в 1С Зарплата и Кадры? В отражении зарплаты в бухучете должна попасть только сумма НДФЛ Д-т 76 К-т 68.01 или ещё начисление всей суммы приза?

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Добрый день. Я взяла Ваш вопрос в работу. Прошу дать немного времени на подготовку ответа. Спасибо за ожидание.

Екатерина, очень ждём ответа

Добрый день.

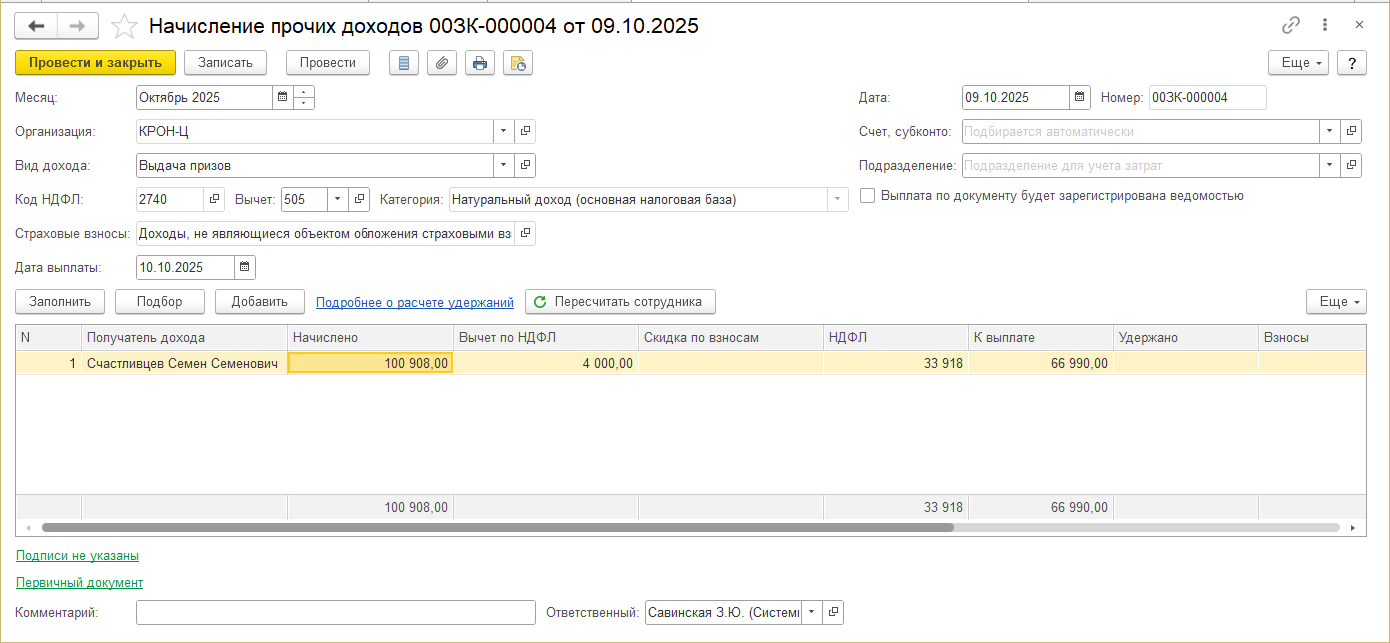

Как я понимаю, выделение денежной части приза нужно для того, чтобы удержать налог по ставке 35%. Если так, то в ЗУП 3.1 мы можем отразить операцию документом Начисление прочих доходов (Выплаты – Прочие доходы). Подробнее — Учет незарплатных доходов

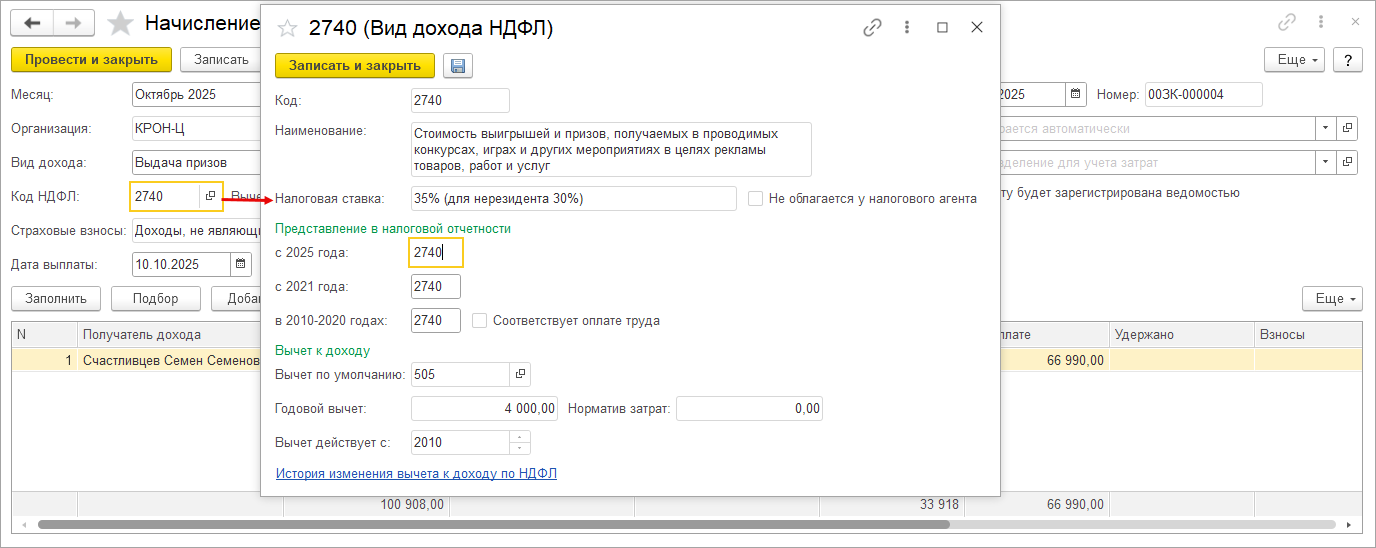

Доход регистрируем с кодом по НДФЛ 2740.

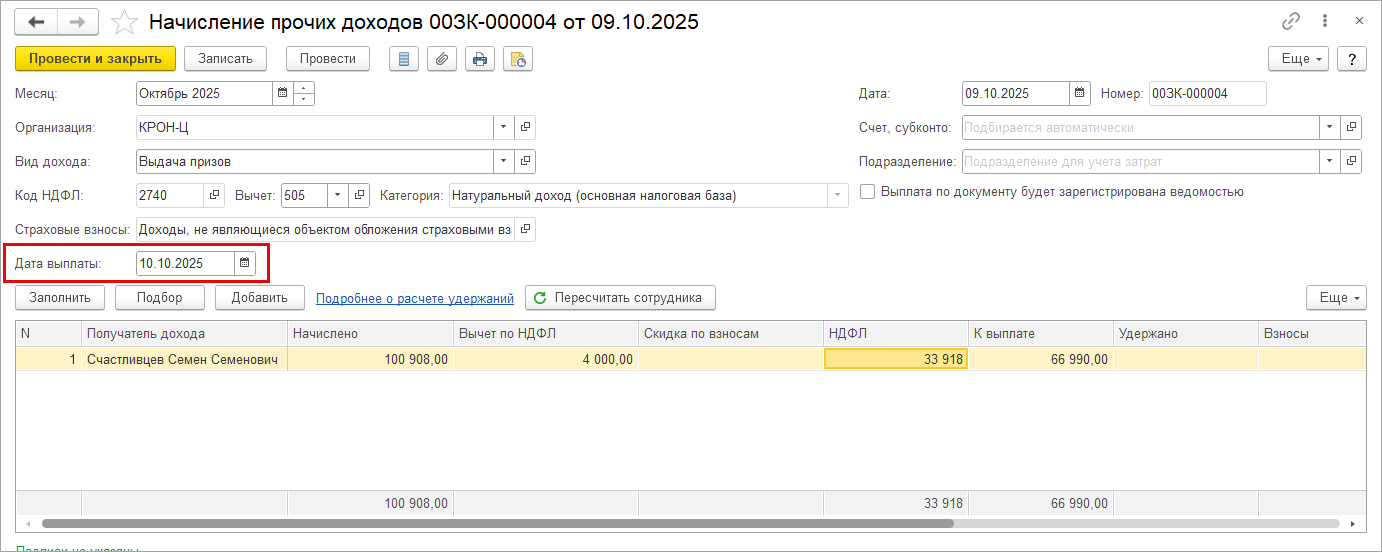

Документ зарегистрирует сразу и получение дохода, и удержание налога на дату, указанную в поле Дата выплаты.

Документ попадет в Отражение зарплаты в бухучете.

После синхронизации на стороне Бухгалтерии будут проводки Дт сч. учета расходов (затрат) Кт сч.76.10.

Удержанный НДФЛ с приза попадет в Отражение удержанного НДФЛ в обычном порядке.

Есть еще другой вариант – отразить доход и удержание налога Операцией учета НДФЛ (Налоги и взносы – Операции учета НДФЛ). Вариант применим, если выдача дохода и удержание производят в разные периоды времени. Документ Операция учета НДФЛ не попадет в Отражение зарплаты, поэтому проводки в Бухгалтерии вводим отдельно. Подробнее — Подарки и призы в натуральной форме в ЗУП 3.1 (см. раздел Подарки сторонним лицам (не сотрудникам))

Екатерина, у вас на фото указан способ отражения счет 26 и указана сумма всего призового фонда (натуральный приз + денежный). Эта сумма точно должна попасть в расходы? У нас материальный приз поставлен на учет в бухгалтерии и его фактически передаем получателю приза. Можете в проводках расписать?

Спасибо за уточнение. Если приз учтен в бухучете на счете материальных ценностей (10, 43 и т.п), тогда по моему мнению, его списываем на счет учета прочих расходов, например, Дт 91 Кт 43. Из ЗУП такая проводка не передается. Денежная часть приза отражается по счету учета расходов в корреспонденции со счетом 76. Например, Дт 91 Кт 76. Такую проводку мы можем передать из ЗУП. Проводку по НДФЛ Дт 76 Кт 68 делаем на всю сумму налога, которая исчислена с полной стоимости приза .

Получается, в учете по НДФЛ нам нужно отразить сумму дохода физлица на всю стоимость приза. А проводку по Кт счета 76 сделать только в части денежного приза.

Тогда проводки могут выглядеть так (как вариант)

Дт 91 Кт 76 — 33 918 денежная часть приза

Дт 91 Кт 43 — стоимость натуральной части приза в учете по БУ

Дт 76 Кт 68 — 33 918 — НДФЛ с приза

Полную картину по проводкам расписать не могу, т.к. могут быть нюансы с НДС с безвозмездной передачи и с налоговым учетом по налогу на прибыль (или УСН).

Как это реализовать в программе:

Вариант 1 — применять Операцию учета НДФЛ, чтобы сформировать записи только по регистрам учета НДФЛ. Подробнее — Подарки и призы в натуральной форме в ЗУП 3.1 (см. раздел Подарки сторонним лицам (не сотрудникам)). Бухгалтерские проводки по расчетам с физлицом вводить в Бухгалтерии вручную

Минус способа — много ручных записей.

Вариант 2- использовать документ Начисление прочих доходов, в нем сумму начисления разбить на 2 строчки — натуральную часть и денежную часть приза. Для каждой части приза указываем отдельный способ отражения в бухучете (Настройка — Способы отражения в бухучете). Подробнее — Формирование проводок по оплате труда . В документе «Отражение зарплаты в бухучете» строчку по способу отражения для натуральной части нужно будет удалить. Тогда из ЗУП в БП передадутся проводка на денежную часть приза Дт 91 Кт 76 и проводка на полную сумму НДФЛ Дт 76 Кт 68.

Минус способа — нужно не забыть удалить из Отражения зарплаты строчку с начислением по натуральной части приза, иначе сумма в Бухгалтерии по Кт 76 будет завышенной. Может получиться так, что Отражение по какой-то причине придется формировать повторно, тогда лишняя строка опять будет попадать в документ и ее опять нужно будет удалять.

Отмечу, что проводкам я привела свое субъективное мнение, и оно может не совпадать с мнением аудиторов или контролирующих органов.

Екатерина, добрый день.

Можем ли мы использовать такие проводки?

Д-т 44 (розыгрыш в рекламных целях) К-т 76 — 33 918 сумма денежного приза

Д-т 10 К-т 60 — 66 990 (поступление натурального приза)

Д-т 44 К-т 10 — 66 990(выдача натурального приза получателю)

Д-т 76 К-т 68 33 918 начислен НДФЛ

+ Д-т 91.02 К-т 68 начислен НДС на безвозмездную передачу

Ирина, к сожалению, по проводкам не могу подсказать при всем уважении. Попробуйте задать вопрос в разделе 1С:Бухгалтерия. Коллеги может дадут более развернутый ответ, но опять же, поделятся своим субъективным мнением. Лучше проконсультироваться у аудитора.