Здравствуйте! Работаем в ЗУП КОРП 3.1.33.19.

В марте 2025 на основании решения собрания участников Общества начислены и выплачены дивиденды. В ЗУП это зарегистрировано документом «Дивиденды». НДФЛ исчислен по ставкам 13% и 15%, удержан, уведомление по НДФЛ сдано. Выплата дивидендов ведомостью не регистрировалась. Участник не является сотрудником и больше никаких доходов начисляться ему не будет.

В июне выясняется, что дивиденды были распределены непропорционально долям участников в уставном капитале общества и, следовательно, не признаются дивидендами на основании положений пункта 1 статьи 43 НК РФ.

Выплаты в части превышения суммы дивидендов, определенной в соответствии с долями в уставном капитале, учитываются для целей налогообложения НДФЛ при определении налоговой базы, к которой применяется общеустановленная ставка, предусмотренная пунктом 1 статьи 224 НК РФ. Т.е. сумма сверх доли будет считаться основной налоговой базой.

Соответственно, после пересчета общая сумма исчисленного НДФЛ увеличится, т.к. к сумме превышения будет применена прогрессивная ставка и, соответственно, у участника общества появится переплата.

Вопросы:

1. Каким образом скорректировать документ «Дивиденды», в котором должны остаться только суммы, рассчитанные пропорционально доле участника, и НДФЛ с них?

2. Какими документами отразить начисление и выплату суммы, превышающей дивиденды, и НДФЛ с них?

3. Как зачесть в программе переплату по ставке 15% в счет недоплаты по ставкам 13%, 18% и т.д.

3. Какие корректировки нужно подать?

Комментарии закрыты.

Для наглядности предлагаю использовать следующие цифры:

Первоначально начислено документом Дивиденды 55 млн., исчислен и удержан НДФЛ 13% 312 0000, 15% 7 890 000, выплачено 46 798 000.

Далее установили, что реальными дивидендами является сумма 20 млн., а сумму 35 млн. считаем основной налоговой базой.

Добрый день!

Спасибо за подробное описание! Ваш вопрос в работе. Мне потребуется время, чтобы смоделировать ситуацию и подобрать способ решения. По результату напишу Вам.

Марина, наткнулась сейчас на вашем сайте на статью «Перерасчет НДФЛ по сторонним физическим лицам, не сотрудникам организации (ЗУП 3.1.30.225 / 3.1.34.33)»

Как я понимаю, это именно тот функционал, который пригодится в нашем случае. Сегодня ночью мы обновим ЗУП до указанного релиза, поэтому можно моделировать ситуацию с учетом этого.

Здравствуйте!

Смоделировала Вашу ситуацию в демо-базе ЗУП 3.1.34.33 Прикладываю файл с вариантом решения.

Добрый день! Спасибо!

Вопрос: выплата прочих доходов каким документом регистрируется в нашем случае?

А как получены суммы в колонке Должно быть выплачено и Проверка суммы к выплате?

Марина, а возможно получить файл эксель с расчетами в таблицах, которые вставлены в файл? Может быть на почту можно прислать? Иначе я не очень понимаю откуда ноги растут у итоговых сумм и сумм выплат и их проверок 🙁 .

Здравствуйте!

У нас в данном случае не сотрудник. Выплаты не сотруднику фактически проводим на стороне бухгалтерии. А в ЗУП используем документ в котором отражаем сумму к выплате.

Файл с расчетом отправила Вам на почту.

Марина, спасибо, теперь в табличках все понятно :).

Перерасчет НДФЛ делаем с датой 31.03 или можно сделать от 30.06, например?

И правильно ли понимаю, что т.к. у нас не сотрудник, то Начисление ЗП и взносов за март мы не трогаем и новое не создаем, но Отражение ЗП в БУ за март нужно создать новое?

Плюс создаем корректировку 6-НДФЛ за 1 квартал, при этом делать корректировочные Уведомления не нужно?

И еще вопрос :):

Участник внес переплату на р/с 10.07.25. Каким числом делать Операцию учета НДФЛ: 04.03.25 (как на ваших скринах) или датой внесения денег — 10.07.25?

1. Какой датой проводить корректировку в данном случае это вопрос по которому могут быть различные мнения у аудиторов и ИФНС. То есть это такой методологический и отчасти законодательный вопрос. По регламенту нашего ресурса мы не консультируем по таким вопросам. Поэтому я выскажу свое мнение.

В данном случае логично исходить из следующего. Увеличить удержанный НДФЛ мы можем только в марте 2025 — в день когда были выплачены изначально дивиденды. То есть если рассуждать от обратного мы же не можем в июле удержать налог в ту дату в которую не было выплаты дохода физлицу. И нет такого механизма в налоговом законодательстве, чтобы физлицо могло вернуть не удержанный ранее налог на счет организации. Вот переплату можно вернуть. Поэтому остается вариант увеличить удержанный НДФЛ в марте 2025. Дополню, что обычно удержанный НДФЛ не меняем, т.к. он связан с суммой к выплате. Но у нас исключительный скажем так случай.

Поэтому можем рассудить следующим образом:

— Увеличиваем Исчисленный НДФЛ в марте 2025 — перерасчетом НДФЛ — в первоначальную дату получения дохода

— Отражаем 04.03.2025 правильно удержанный НДФЛ, так как будто он был удержан верно при выплате дохода, но в отчет и уведомления попал неправильно, в меньшей сумме (например из-за счетной ошибки), при этом была завышена сумма к выплате — т.е. мы переплатили физлицу и эту переплату он вернул 10.07.2025.

В результате в корректировке 6-НДФЛ отражаем верные суммы:

— по доходу

— исчисленному НДФЛ

— удержанному НДФЛ

При этом в бухучете остается переплата на конец марта, которая закрывается уже 10.07.2025.

2. Исчисленный налог стороннего физического лица, который мы провели Документом Перерасчет НДФЛ не отразится в проводках. Об этом можно посмотреть здесь: Перерасчет НДФЛ по сторонним физическим лицам, не сотрудникам организации (ЗУП 3.1.30.225 / 3.1.34.33)

Поэтому на стороне бухгалтерии вносим проводки по доначислению НДФЛ используя документ операция введенная вручную.

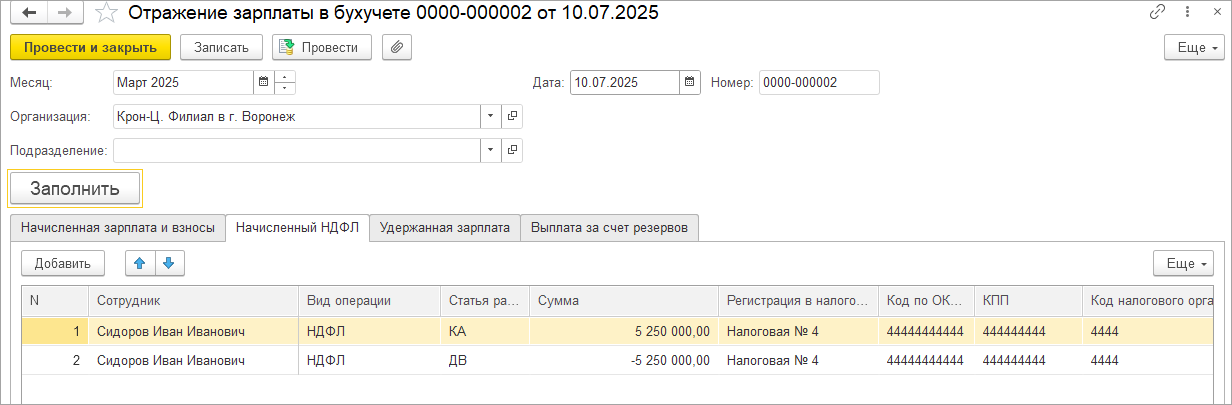

Сумма дивидендов не приезжает в бухгалтерию при синхронизации (это задуманное поведение программы). В результате синхронизации передается сумма НДФЛ с дивидендов. Подробно об этом можно посмотреть здесь: Начисление дивидендов в ЗУП 3.1

Т.е. если заполнить отражение з/п в бухучете за март у нас отразится только сумма НДФЛ -/+:

— Минус НДФЛ с диви дендов

— Плюс НДФЛ с проч. доходов:

3. По вопросу уведомления и корректировки 6-НДФЛ за 1 квартал.

Корректировку 6-НДФЛ за 1кв. подаем до сдачи полугодового отчета. Уведомление, если сдан отчет 6-НДФЛ можем не корректировать, т.к. данные отчета заменяют информацию переданную в уведомлении.

4. По вопросу «Начисление ЗП и взносов за март мы не трогаем и новое не создаем».

Если страховые вносы не начисляем, то документ Начисление ЗП и взносов за март нам не нужен.