Прошу помочь со следующим кейсом:

В компании принято решение выдавать работникам материальную помощь при рождении ребенка как в денежной, так и в натуральной форме.

Такая возможность отдельно оговорена в пункте 8 статьи 217 НК: \»Положения настоящего пункта применяются также к доходам, полученным налогоплательщиком в натуральной форме\». Другие условия, предусмотренные этим пунктом и пунктом 3 статьи 422 НК, в части материальной помощи при рождении ребенка, также соблюдены, т.е. матпомощь назначается в течение первого года после рождения (усыновления или удочерения) ребенка и в общей сумме (денежная+натуральная части) не превышает 50 тысяч рублей на одного ребенка.

Каким образом нам настроить вид дохода в натуральной форме, чтобы он не подлежал налогообложению и отражался в справке 2-НДФЛ и другой отчетности, касающейся налога на доходы физических лиц, вместе с денежной частью общей суммой с кодом дохода 2762 и кодом вычета 508? И плюс корректно отражался при исчислении и формировании соответствующей отчетности в части страховых взносов?

Спасибо.

Макс

Макс

ВКонтакте

ВКонтакте

Комментарии закрыты.

Здравствуйте!

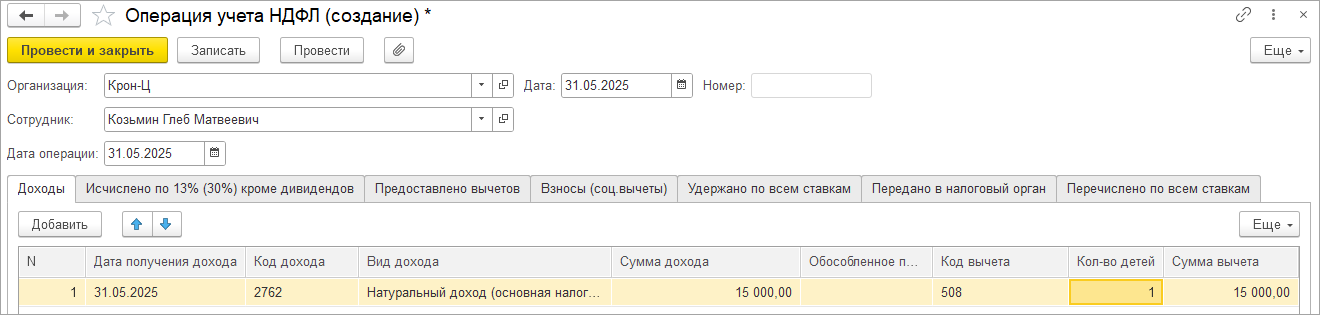

В Вашем случае самым простым способом для отражения материальной помощи в натуральной форме в отчетности будет использования документов Операция учета взносов и операция учета НДФЛ:

В результате в 6-НДФЛ и РСВ будет отражаться доход в виде материальной помощи в натуральной форме и вычет к нему, сумма исчисленного налога «0».

Добрый день!

При таком раскладе натуральный доход не отражается в расчетном листке сотрудника, а для нас это критично. Как быть?

Здравствуйте!

Дело в том,что даже если с помощью групповой обработки изменения реквизитов изменить код дохода для м.п. в натуральной форме на 2762, то в документе Доход в натуральной форме все равно не получается ввести вычет по коду 508. Поэтому можно рассмотреть следующий вариант:

— Настроить начисление доход в натуральной форме — «Материальная помощь в натуральной форме (справочно)», не облагаемая НДФЛ и взносами: Доходы, не являющиеся объектом обложения страховыми взносами и не облагаемые НДФЛ.

— Такое начисление не будет отражаться в отчетах 6-НДФЛ и РСВ, но будет попадать в расчетный листок (справочно).

— А для отражения в отчетности вводить Операция учета взносов и Операция учета НДФЛ, как показано в предыдущем комментарии.