Источник: Письмо Минфина от 28.03.2024 N 03-04-05/27943

Информация для: работодателей

Работодатель может приобрести путевки своему работнику. При этом ст. 217 НК РФ освобождает от НДФЛ суммы, оплаченные за путевки, при условии, что они не являются туристическими и предоставлены санаторно-курортными и оздоровительными организациями, расположенными на территории РФ.

Получить путевку от компании могут также члены семьи работника и бывшие сотрудники, которые уволились в связи с выходом на пенсию по инвалидности или по старости.

Минфин обратил внимание, что НДФЛ не облагается:

- одна путевка в год, оплаченная сотруднику;

- по одной путевке в год на каждого члена его семьи.

Стоимость второй и последующих бесплатных путевок, выданных в том же году, облагается НДФЛ в общем порядке.

В ЗУП 3.1 выдачу бесплатных путевок сотрудникам или оплату их стоимости сторонним организациям в пользу работников можно зарегистрировать документом Доход в натуральной форме (Выплаты – Натуральные доходы) — Натуральные доходы.

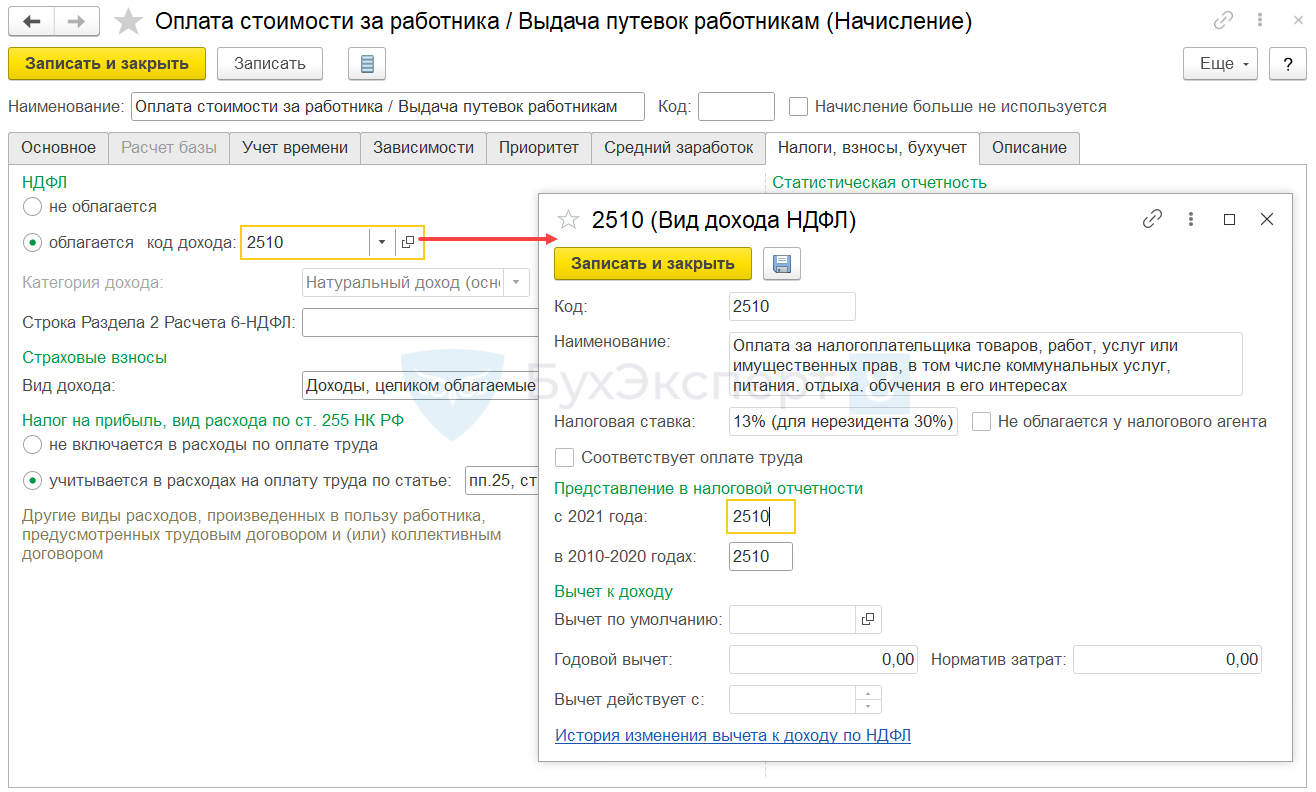

Если это вторая путевка, которая облагается НДФЛ, потребуется настроить отдельное начисление (Настройка – Начисления) с кодом дохода 2510.

Удержать НДФЛ со стоимости путевки потребуется при ближайшей денежной выплате. Возможность сделать это автоматически появилась в программе, начиная с релиза ЗУП 3.1.27.51 — Удержание НДФЛ с натурального дохода при выплате аванса и в межрасчет (ЗУП 3.1.27.51).

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете