Источник: Письмо Минфина от 02.05.2024 N 03-04-05/40649

Информация для: работодателей и работников

Родитель вправе получить социальный налоговый вычет в сумме, уплаченной за обучение ребенка до 24 лет, обучающегося по очной форме в образовательных организациях (пп. 2 п. 1 ст. 219 НК РФ). Таким образом для представления вычета есть два условия:

- очная форма обучения;

- возраст ребенка до 24 лет.

Причем форму очного обучения, предусмотренную ст. 17 Федерального закона от 29.12.2012 N 273-ФЗ «Об образовании в Российской Федерации», не стоит путать с очным присутствием на уроках и лекциях. Очное обучение может проходить как с присутствием ребенка в образовательном учреждении, так и дистанционно. Вычет положен и в том, и в другом случае.

Минфин разъяснил, что дистанционный способ обучения — не форма, а образовательная технология, которая позволяет взаимодействовать преподавателям с учениками. На получение вычета вид взаимодействия — очный или дистанционный — не влияет.

Минфин также напомнил, что обосновать право на вычет можно любыми документами, подтверждающими факт оказания образовательных услуг по очной форме обучения. Подойдут, например:

- договор, в котором указана очная форма обучения;

- справка из учебного заведения о предоставлении образовательных услуг в налоговом периоде по очной форме;

- выписка из локальных документов организации о предоставлении образовательных услуг по очной форме обучения.

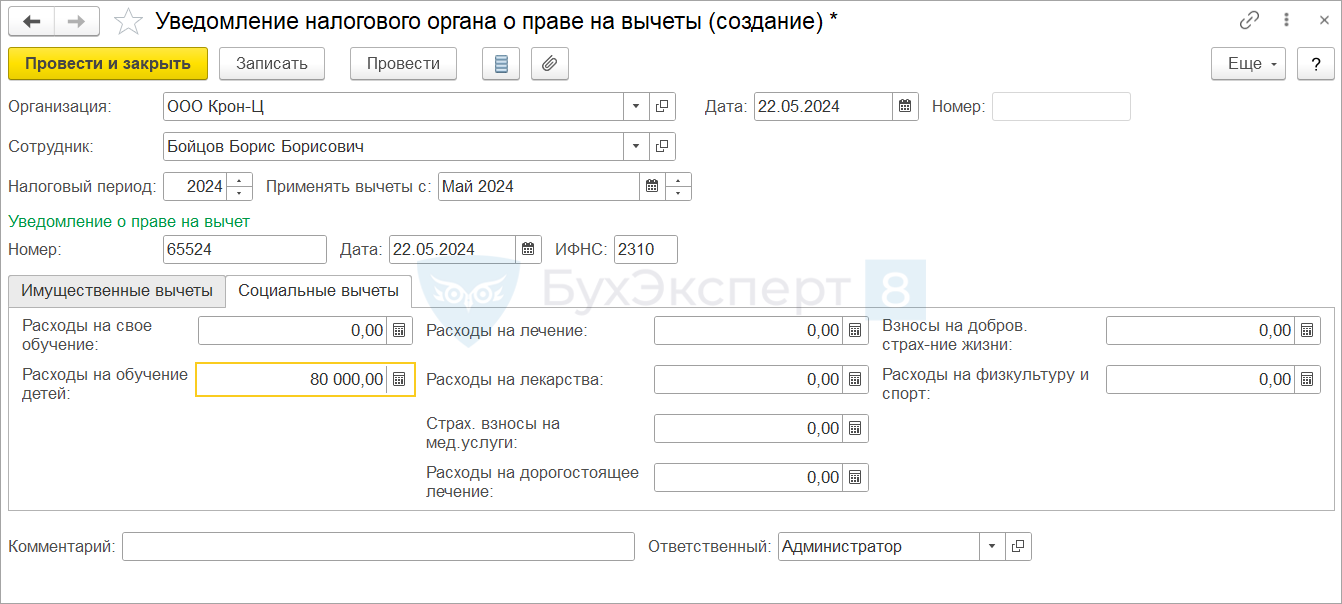

Для регистрации права сотрудника на социальный налоговый вычет в ЗУП 3.1 предназначен документ Уведомление налогового органа о праве на вычеты. Его можно создать из карточки Сотрудника по гиперссылке Налог над доходы или в разделе Налоги и взносы – Заявления на вычеты.

Подробнее про документ – в статье Налоговые вычеты по НДФЛ.

Обратите внимание, если социальный вычет ввести после расчета и выплаты аванса – может возникнуть ошибка в расчетах НДФЛ. Как ее обойти, смотрите в статье Ошибка в ЗУП 3.1 — неверно рассчитывается НДФЛ, если имущественный или социальный вычет ввели после аванса.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете