Добрый день.

Заключен договор с физическим лицом (гражданином Израиля) на право использования его произведения. Оплата будет в евро.

В НК РФ указано, что ставка НДФЛ по нерезидентам 30%. Но с Израилем у нас есть Конвенция от 25.04.1994г. В ст.12 указано, что налог взимается 10%. Т.е. как я понимаю НК РФ в данном случае не действует и нужно удерживать 10%. Как это отражать в ЗУП и 6-НДФЛ?

Все комментарии (10)

Комментарии закрыты.

Здравствуйте!

Обратите внимание, что мы не аудиторы. Я не могу сказать, какую ставку налогообложения правильно применять в Вашей ситуации. Моя задача — показать, что можно сделать в ЗУП. К сожалению, в ЗУП возможность начислить такой доход по ставке 10% не предусмотрена. Даже если мы введем доход документами «Операция учета НДФЛ» или «Перенос данных», программа отнесет его в отчётности к 30%, если физ. лицо — нерезидент. В регистре Учета доходов есть поле «Ставка налогообложения», и можно выбрать 10%, но на самом деле при заполнении отчётности она не учитывается, а учитывется сочетание факторов (код дохода, статус налогоплательщика, категория дохода).

Так что в любом случае, к сожалению, придется НДФЛ и отчётность корректировать вручную.

Вы можете написать на v8@1c.ru.

А что это в настройках за отметка?

Я нашла у вас статью

Расчет НДФЛ по «особым» ставкам (ЗУП КОРП 3.1.5)

У меня версия Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.27.93) .

Почему Вы говорите, что не предусмотрены в программе другие ставки?

Здравствуйте! Прошу прощения, это моя оплошность! Вы не уточнили, что у Вас версия ЗУП — КОРП, а я не поиска данный функционал по КОРПу. На практике я сталкивалась с расчетом по особым ставкам только для дивидендов, поэтому в голову не пришло. 🙁

В качестве компенсации компенсации предлагаю Вам задать в этой теме новый вопрос в комментариях. Поэтому вопрос пока не закрываю!

У меня этот вопрос ещё не закрыт — как мне отразить в программе начисление нерезиденту Израиля со ставкой 10%?

Если Вы не знаете, перенаправьте другому специалисту, который поможет.

Добрый день! Извините еще раз, я подумала, что Вы уже нашли ответ на свой вопрос в статье.

Правильно я понимаю, что у Вас не авторский договор, а просто отчисления за авторские права. Вы бы хотели отразить их в учете по коду 1300?

Доходы по этому коду мы обычно отражаем в учете документом «Начисление прочих доходов». Но в этом документе, к сожалению, возможности выбрать особую ставку НДФЛ нет.

Так что придется воспользоваться документом Операция учета НДФЛ. Для Вашего случая есть особые правила заполнения.

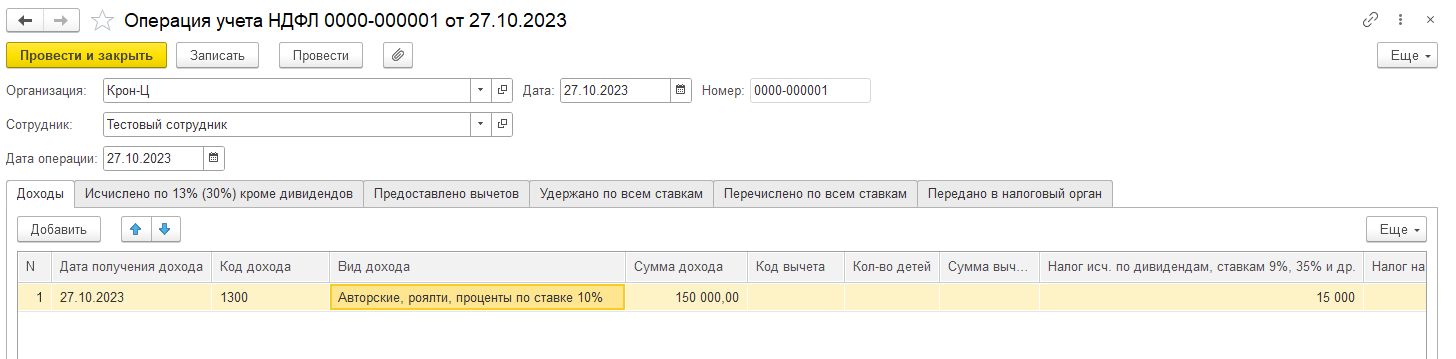

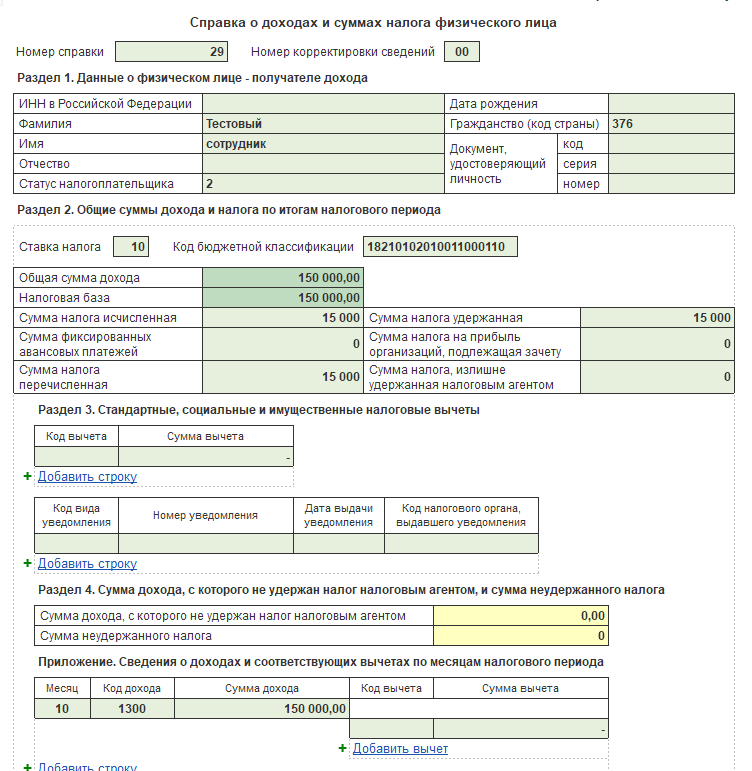

На вкладке Доходы указываем доход по особому виду дохода «Авторские, роялти, проценты по ставке 10%» И на этой же вкладке указываем исчисленный налог в поле «Налог исч. по дивидендам, ставкам 9%, 35% и др.»

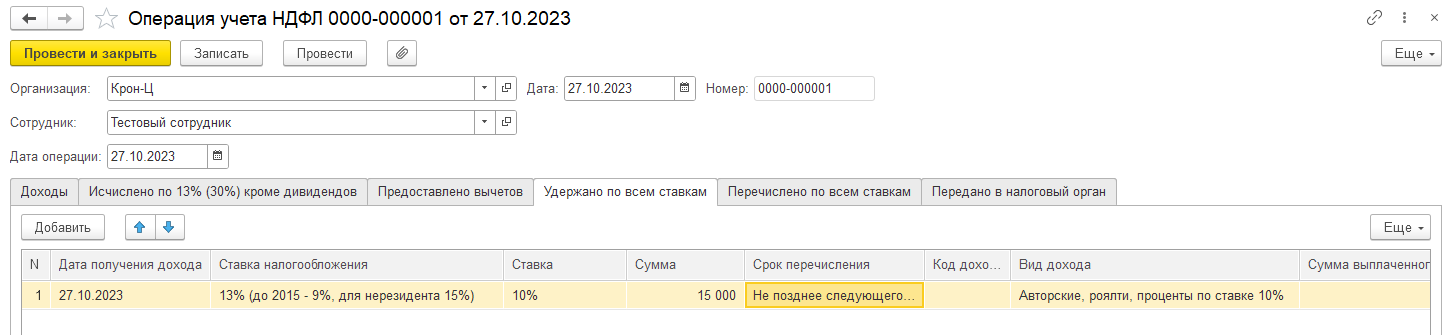

На вкладке «Удержано по всем ставкам» заполняем так: в поле ставка налогобложения выбираем «13% (до 2015 — 9%, для нерезидента 15%)», а в поле «Ставка» уже выбираем конкретную ставку 10%. Также нужно снова указать вид дохода «Авторские, роялти, проценты по ставке 10%».

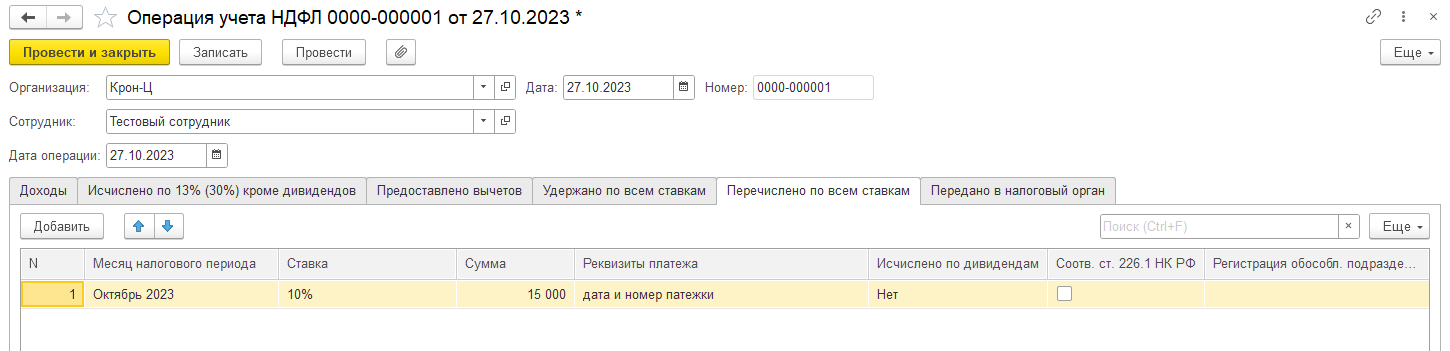

На вкладке «Перечислено по всем ставкам» показываем также ставку 10%: .

.

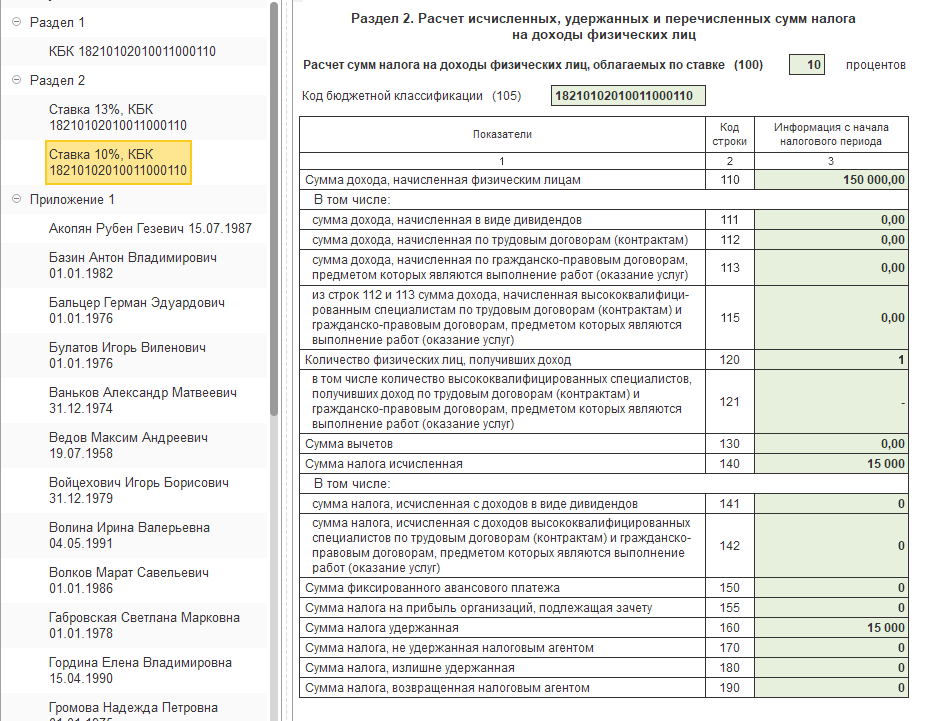

Результат в 6-НДФЛ:

Если я что-то не учла, напишите.

А какие ещё варианты есть кодов дохода, помимо 1300? Вроде код дохода подходит.

У нас договор на использование изображения.

Здравствуйте!

Юлия в отпуске до 14 ноября. Ваш вопрос ждет это время? Если нет, напишите, пожалуйста. Мы назначим другого куратора.

Благодарю за понимание!

Добрый день.

Если можно, назначьте другого куратора, пожалуйста.

Тогда продолжим общение со мной:)

Хотела бы обратить Ваше внимание, что мы не аудиторы. Уточнить какой код дохода использовать лучше у них или у специалистов ИНФС.

В Приложение N 1 к приказу ФНС России от 07.06.2022 N ЕД-7-11/473@ указан перечень кодов с описанием.

Мое мнений 1300 самый подходящий код дохода. В перечне я не нашла какой-то конкретики для изображений, фото или что-то подобного. Код 1300 — Доходы, полученные от использования (отчуждения) авторских или иных смежных прав