Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организации, представляющие бухгалтерскую отчетность, обязаны готовить в ее составе пояснения. БФО без пояснений не признается бухгалтерской (финансовой) отчетностью, даже при упрощенном бухучете. Рассмотрим:

- форму и содержание пояснений

- порядок формирования и отправки из 1С

- шаблон пояснений

[jivo-yes]

Содержание

Пример пояснений к упрощенной бухгалтерской отчетности_Бухэксперт

Word

Необходимость пояснений к бухгалтерской отчетности

В состав полной и упрощенной годовой бухгалтерской отчетности обязательно включаются пояснения к балансу и отчету о финансовых результатах, где расшифровываются показатели (п. 5-6 п. 51-54 ФСБУ 4/2023).

Получите понятные самоучители 2026 по 1С бесплатно:

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, в пояснениях должны, как минимум (п. 54 ФСБУ 4/2023):

- указать, что бухотчетность составлена в соответствии с федеральными и отраслевыми стандартами

- привести информацию об учетной политике по ПБУ 1/2008 о показателях или группах объектов, приведенных в бухгалтерском балансе, отчете о финансовых результатах (ОФР), отчете о целевом использовании средств (ОЦИС)

- отразить иную существенную информацию о финансовом положении компании на отчетную дату и финансовых результатах ее деятельности за отчетный период. Существенная информация в упрощенной БФО, указываемая в отчете об изменениях капитала и (или) отчете о движении денежных средств, может раскрываться в этих отчетах или в пояснениях

Таким образом, минимальный набор форм БФО для упрощенного учета и отчетности — баланс, ОФР и письменные пояснения.

В упрощенной бухгалтерской (финансовой) отчетности 1С: Бухгалтерия реализовано формирование пояснений с указанием минимального набора сведений в соответствии с п. 54 ФСБУ 4/2023.

Пояснения для упрощенной бухгалтерской (финансовой) отчетности в 1С

Форма и состав пояснений

Полный состав информации, входящей в пояснения, определен п. 44-50 ФСБУ 4/2023.

В пояснениях раскрывается информация, которая не раскрыта в балансе и ОФР или балансе и ОЦИС, а также в отчете о движении денежных средств (ОДДС) и отчете об изменениях капитала (ОИК).

Если отчетность составлена в соответствии с ФСБУ и отраслевыми стандартами, об этом надо заявить в пояснениях.

Также в пояснениях раскрывается информация:

- об основных видах деятельности организации

- главные положения учетной политики (УП) организации, которые повлияли на показатели отчетности

- данные, раскрывающие и дополняющие показатели баланса, ОФР, ОЦИС, ОДДС и ОИК. Как правило, их удобно представлять в табличной форме. Они могут быть дополнены письменными пояснениями

- сведения о бенефициарах, в том числе конечных

- дата государственной регистрации юрлица и продолжительность его деятельности

- величина выплаченного или подлежащего выплате вознаграждения аудиторской компании, проводящей аудит общественного значимой организации

- иные сведения, влияющие на решения пользователей отчетности

Акционерные общества приводят информацию о количестве акций, номинальной стоимости и правах (п. 47 ФСБУ 4/2023). В иных обществах приводится информация, подобная той, что указывается акционерными обществами, но применительно к их структуре уставного капитала.

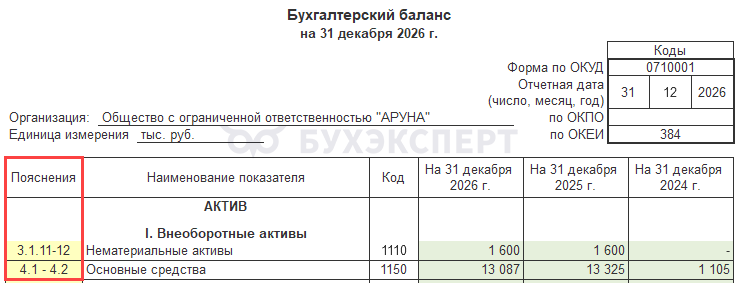

Пояснения оформляются в табличной и (или) текстовой форме, при этом содержание должно быть изложено в последовательности представления информации в бухгалтерском балансе, ОФР, ОДДС, ОИК. Пояснения должны быть пронумерованы в соответствии с этой последовательностью. А в соответствующем отчете должно стоять указание на номер пояснения (п. 50 ФСБУ 4/2023).

Ссылка на пояснения в балансе и ОФР в 1С

В каждой форме: балансе, отчете о финансовых результатах (ОФР), отчете об изменениях капитала (ОИК) и отчете о движении денежных средств (ОДДС) можно указать ссылку на пояснения, где показатель раскрывается более детально. Таким образом реализовано требование п. 50 ФСБУ 4/2023.

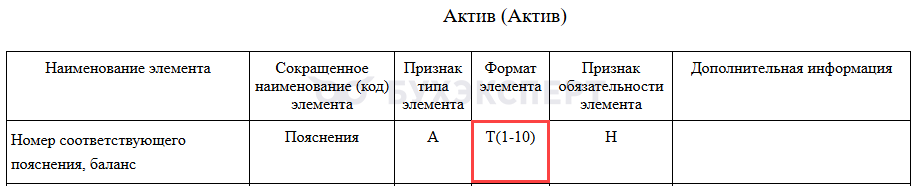

Приказом ФНС от 20.05.2026 N ЕД-1-1/326@ утвержден порядок и формат представления бухгалтерской (финансовой) отчетности, начиная с отчетности за 2026 год, а для промежуточной БФО, начиная с 1 полугодия 2026.

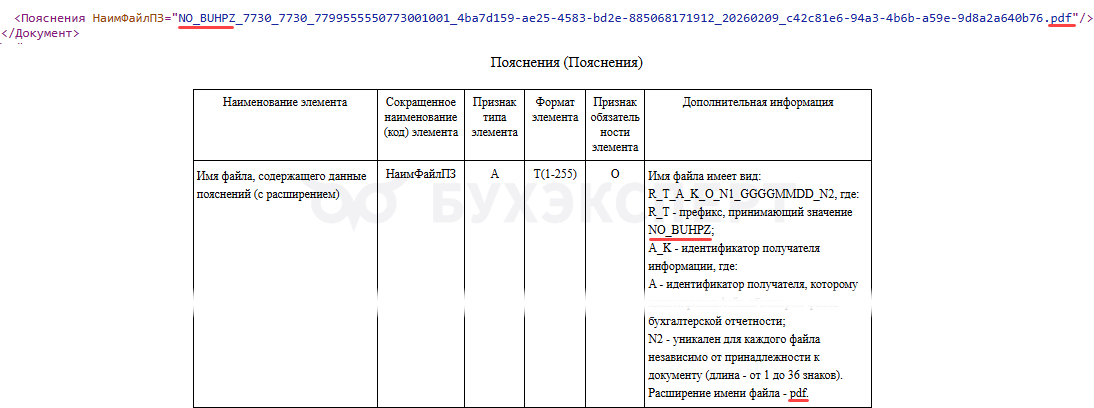

Для элемента «Пояснения» установлен формат текста 10 знаков — Т(1–10).

В 1С:Бухгалтерия формат обновлен с релиза 3.0.201. Чтобы внести номер пояснений размером более 4 знаков, обновитесь на актуальный релиз.

Отправка пояснений в ИФНС

В программе 1С используются формы из Приложения N 8 к ФСБУ 4/2023.

Пояснения к бухгалтерской отчетности оформляются в виде файла PDF (табл. 4.36 Приложения 1 к Приказу ФНС от 15.11.2024 N ЕД-7-1/1041@).

Чтобы при сдаче годовой бухгалтерской отчетности добавить к ней пояснения, выполните шаги.

Заполнение пояснений

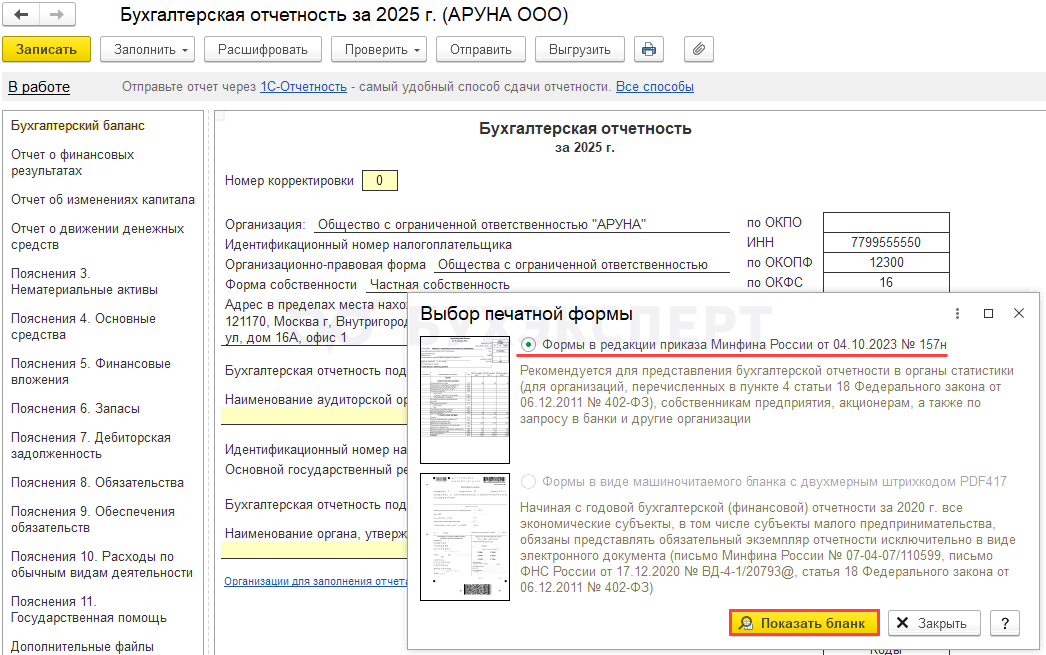

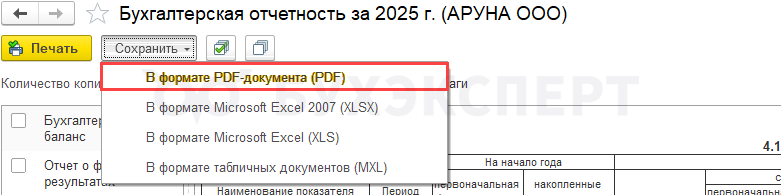

В отчете Бухгалтерская отчетность по кнопке ![]() откройте форму Выбор печатной формы. Выберите Формы в редакции Приказа Минфина от 04.10.2023 N 157н — кнопка Показать бланк.

откройте форму Выбор печатной формы. Выберите Формы в редакции Приказа Минфина от 04.10.2023 N 157н — кнопка Показать бланк.

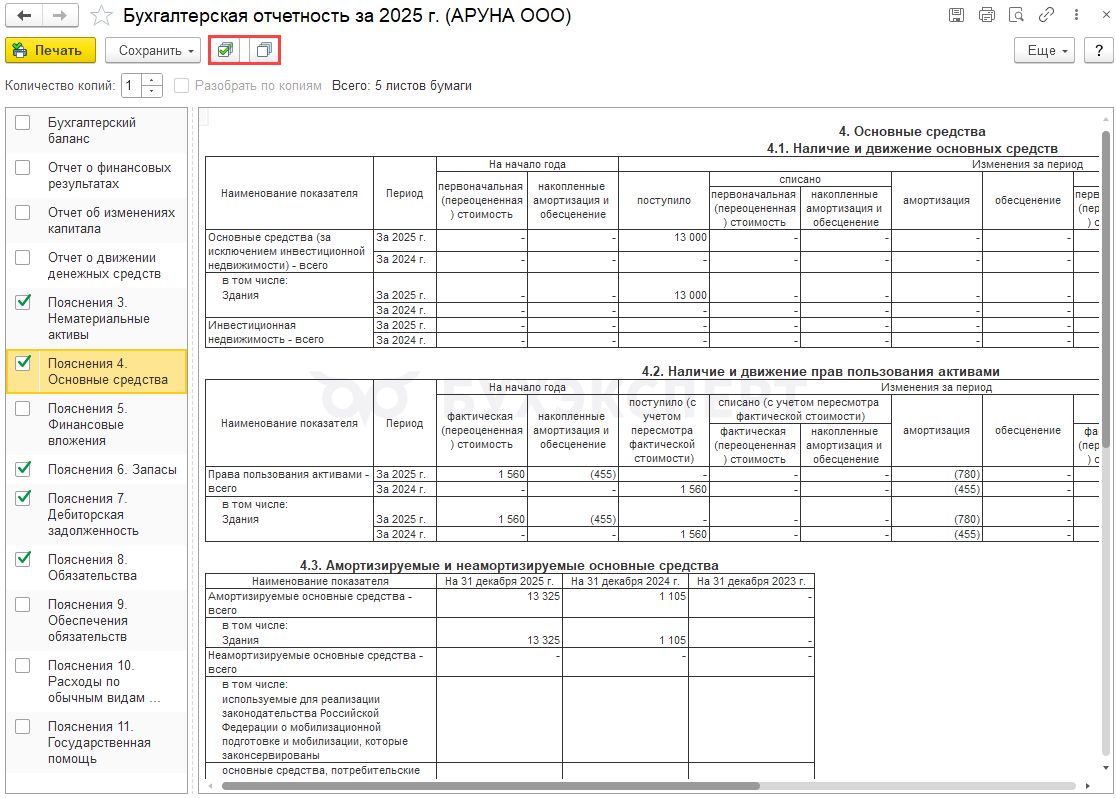

Выберите только пояснения с заполненными данными.

Нажмите Сохранить – В формате PDF-документа (PDF).

Сохраните в выбранную папку на компьютере.

Редактирование пояснений

Если пояснения нужно отредактировать — добавить строки, заменить (добавить) таблицы, присоединить текстовую часть пояснений — используйте PDF-редактор. Сохраните измененный документ.

Например, можно добавить текстовые пояснения по переходу на новые ФСБУ или загрузить пояснения, созданные вне программы.

Пример пояснений к упрощенной бухгалтерской отчетности_Бухэксперт

Загрузка пояснений

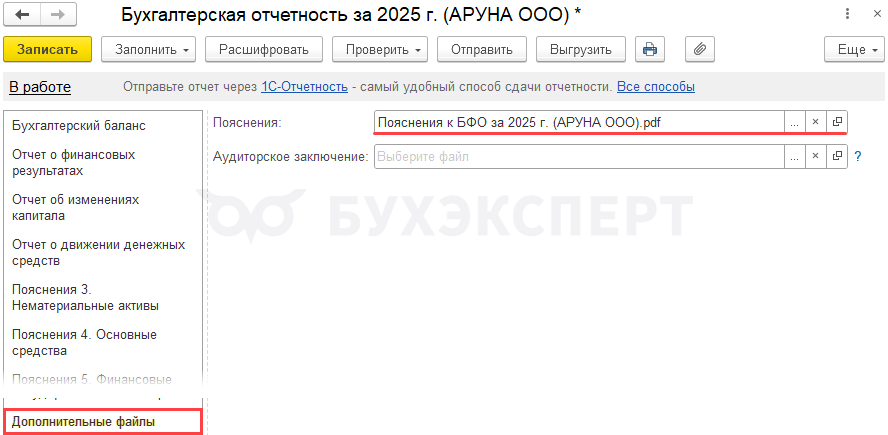

В 1С сформированная бухгалтерская (финансовая) отчетность не может быть отправлена или выгружена, если не загружен файл с пояснениями.

В отчете Бухгалтерская отчетность перейдите на пункт Дополнительный файлы.

На открывшейся закладке в поле Пояснения выберите подготовленный PDF файл и нажмите Записать.

Чтобы отправить отчетность с пояснениями через стороннего оператора, нажмите Выгрузить.

Пояснения выгружаются в установленном формате.

Если подключена 1С-Отчетность, отправьте отчетность с пояснениями напрямую из программы.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день!

1С:Предприятие 8.3 (8.3.27.1859). Подскажите, пожалуйста, у меня нет кнопки Сохранить пояснения в pdf формате. Заполняю Упрощенную бухгалтерскую отчетность. В этом дело или нужно обновить? Пробовала формировать обычную бух. отчетность. Пояснения есть, но кнопки этой все равно нет. Что я делаю не так?

Здравствуйте! Действительно, пока кнопка Еще — Сохранить пояснения в pdf формате убрана в формах бухотчетности. Однако возможность сохранить пояснения в формате pdf осталась. Сделать это можно через кнопку печати. Укажите печать в форме приказа Минфина — Показать бланк. Отметьте пояснения, которые хотите записать в pdf-формате и нажмите кнопку Сохранить — В формате PDF-документа (PDF).

Здравствуйте. Раньше в пояснениях был столбец коды, которые проставлялись в баланс и пр. Сейчас их нет. Что сейчас указывать в столбце Пояснение в бухгалтерском балансе?

Теперь в графе Пояснения баланса приводим более укрупненные данные — номер таблицы, которая так или иначе расшифровывает нашу строку баланса. При этом, так как старые коды пояснений не заняты другими отчетами, а пояснения представляются в формате pdf, то мы можем сами пронумеровать наши строки пояснений. Подробнее поговорим об этом здесь Бухгалтерская отчетность за 2025 в 1С, часть 1. Вопросы заполнения бухгалтерского баланса, ОФР и пояснений

А как же абз.2 п.85 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина №34н? Субъекты малого предпринимательства имеют право не представлять пояснительную записку. Или пояснительная записка и пояснения это разные вещи?

Вопрос снят

Вы правы, пояснительная записка и пояснения — разные отчетные документы. Пояснительная записка осталась только как отчет, который является частью годового отчета, например, или самостоятельный документ. Там, представляется информация о мероприятиях по энергосбережению, о планах развития организации и др. аналогичная информация. Пояснительная записка не входит в состав бухгалтерской (финансовой) отчетности (Рекомендация БМЦ Р-34/2013-КпР).

Кроме того, Приказ Минфина России от 29.07.1998 N 34н действует только в части, не противоречащей федеральным стандартам. В ФСБУ 4/2023 говорится о пояснениях к БФО, но не пояснительной записке.

Добрый день!

Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.193.19). Упрощенная бухгалтерская отчетность. При ее формировании есть только вариант вручную добавить файл в pdf (составленный вручную?), пояснения не формируются вместе с бухотчетностью. Подскажите пожалуйста, почему так происходит? Из-за упрощенной отчетности?

Скрин к вопросу

Здравствуйте!

Общий порядок оформления и отправки обсудили здесь

Подготовка и отправка пояснений в 1С

Бухгалтерская отчетность за 2025 в 1С, часть 1. Вопросы заполнения бухгалтерского баланса, ОФР и пояснений

С 3.0.194 в 1С доступно для упрощенной БФО автозаполнение Пояснений

Можно воспользоваться этой возможностью

Спасибо, Мария!

Обновила и появилась пояснительная записка, правда только текстовый формат (в основном расписана учетная политика) и ничего более. Надеюсь этого будет достаточно для налоговой ))

Ирина, рада была вам помочь! 🌷🌷🌷

Это необходимый минимум

Если надо, всегда можно дополнить и что-то из взять как раз из идей в текущем материале

Здравствуйте, подскажите пожалуйста как верно преподнести в Упрощенной бух.отчетности сведения по строке 2350 Прочие расходы, если в 2025 году ООО списало задолженность ген.директора? (то есть, нужно ли к отчетности приложить приказ об этой операции, т.к. сумма была довольно большой)

Проводка была: Оборот по дебету счета 91.02 /объекты со значением реквизита «Вид прочих доходов и расходов» — «Списание дебиторской (кредиторской) задолженности»

Списание было до момента продажи ООО (новый собственник был назначен в середине февраля), на текущий момент в компании 2 сотрудника (ген.дир и ещё один) — для контекста.

Буду признательна за помощь!)

Здравствуйте!

Если есть понимание, что без этой информации упрощенная БФО будет не такой понятной для ее пользователей, как с ней

Можно добавить

С 3.0.194 в 1С доступно для упрощенной БФО автозаполнение Пояснений

Воспользуйтесь этой возможностью

И в сформированный текст добавьте пояснение

Например, так

В строке 2350 Прочие расходы в ОФР отражено списание дебиторской задолженности генерального директора, невозможной к взысканию, по итогам инвентаризации в сумме [указать сумму цифрами и прописью руб.]

Приказ не требуется прикладывать

Мария, спасибо большое за ответ! 🙂

Полина, рада, если смогла помочь

Будем на связи! 🦉