Как изменился порядок заполнения формы 2-НДФЛ с 2023 года?

2-НДФЛ

Все комментарии (3)

Комментарии закрыты.

База ответов по учёту в 1С

© ООО «ПРОФБУХ» 2011-2025 г.,

ОГРН 1117746700686

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

Персональные данные опубликованы на сайте при наличии правовых оснований в соответствии с ч. 1 ст. 6 и ст. 10.1 152-ФЗ. Субъектами установлены запреты на обработку неограниченным кругом лиц опубликованных персональных данных.

Нажимая на кнопку «Зарегистрироваться», я подтверждаю принадлежность мне сообщенных при регистрации сведений, их достоверность, даю согласие на обработку моих персональных данных и подтверждаю ознакомление с политикой их обработки.

Отправляя форму Вы даёте согласие на обработку персональных данных, защищенных политикой конфиденциальности

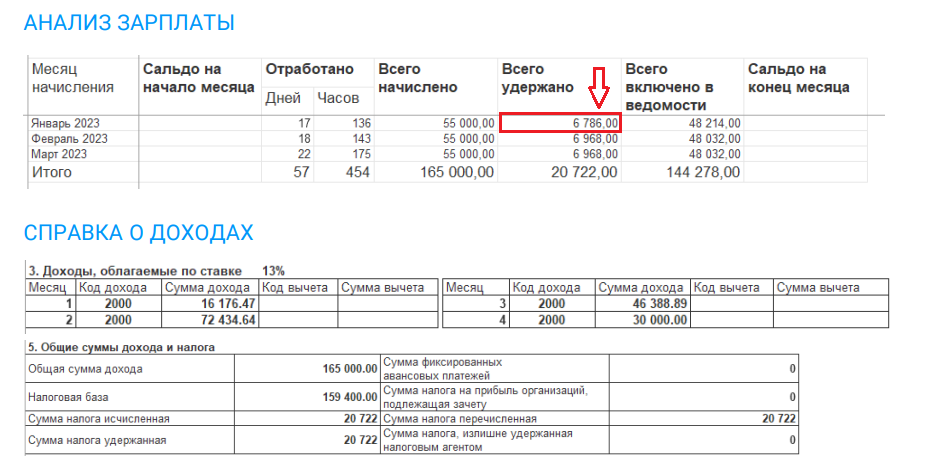

Добрый день! В связи с тем, что с 2023 года дата получения дохода по авансу и зарплате — это дата выплаты, справка 2-НДФЛ будет сильно отличаться от расчетного листка сотрудника, пример высылаю:

Т.е. суммы в справке будут разбиваться на аванс и зарплату

Рассматривали этот пример на семинаре — НДФЛ в ЗУП 3.1 — Часть 1: Обзор изменений в учете по НДФЛ и страховым взносам в 2023 году

Добрый день. Почему нет ссылки на нормы законодательства, устанавливающего новый порядок? Как увязана картинка Анализ зарплаты с картинкой Справка о доходах? Откуда взялись такие суммы в справке?

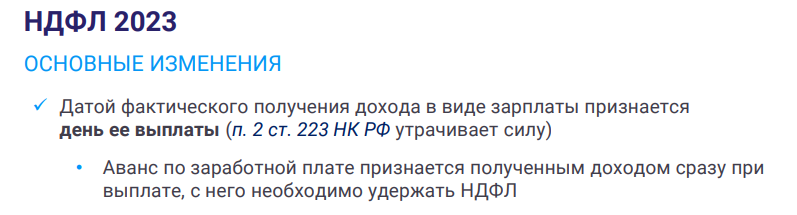

Здравствуйте! Ранее (до 2023) дата получения дохода по зарплате равнялась последнему дню месяца её начисления, поэтому суммы зарплаты в расчетном листке (анализезарплаты) совпадали со месяцам со справкой 2-НДФЛ. Разницы были только по доходам, которые для целей учета НДФЛ отражались по дате выплаты (отпуска, больничные, премии и т.п.). С 2023 года дата получения дохода по зарплате соответствует дате её выплаты, и с аванса удерживается НДФЛ.

Поэтому, как мы видим на скриншоте выше, сотруднику начисляется 55 000 ежемесячно, но в справке 2-НДФЛ эти суммы разбиваются по датам выплаты (аванса и зарплаты) и переходят на следующий месяц. Т.е по факту сам порядок заполнения 2-НДФЛ не поменялся, а изменилась дата получения дохода — отсюда разница в суммах.

Высылаю ссылку на законодательство: