Налогоплательщик обратился к чиновникам с вопросом о том, можно ли учесть в расходах по налогу на прибыль доплату до фактического среднего заработка, выплаченную находящемуся на больничном работнику.

Минфин России прямого ответа не дал (Письмо от 03.07.2018 N 03-03-06/2/45778). При этом сослался на свои разъяснения 4-х летней давности (Письмо от 10.04.2014 N 03-03-Р3/16325), из которых следует, что:

- Перечень расходов на оплату труда, учитываемых при налогообложении прибыли, не является закрытым (п. 25 ст. 255 НК РФ).

- Учесть указанную выплату можно, если она предусмотрена трудовым или коллективным договором.

Напомним, что сумма выплат по больничному листу зависит от стажа работника и его среднего заработка, исчисленного по доходам за последние 2 года. Если эти доходы отсутствуют или незначительны (а также в некоторых других случаях), пособие рассчитывается, исходя из МРОТ. При этом работодатель может доплатить сотруднику из своих средств до фактического среднего заработка.

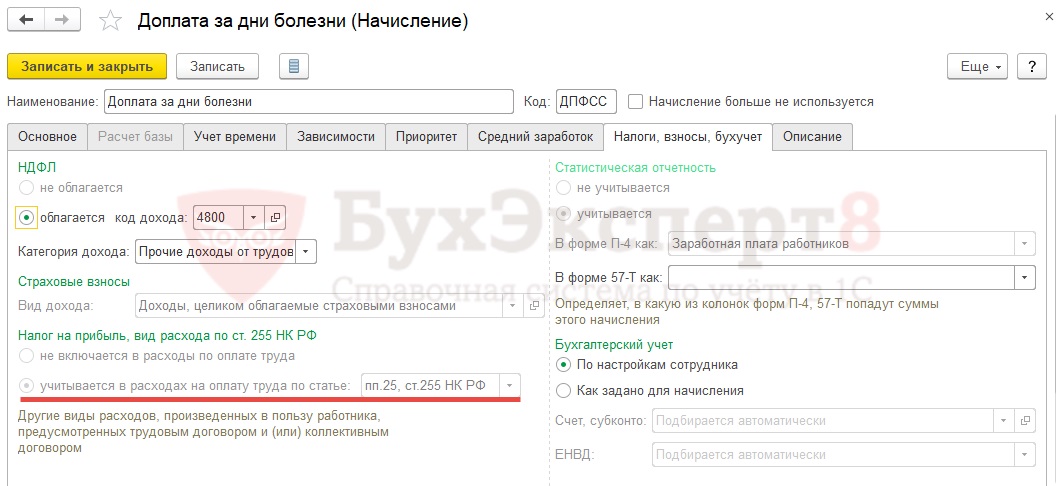

В программе 1С:ЗУП 3 доплата по больничному по-умолчанию учитывается как включаемая в расходы для целей налогообложения прибыли по п. 25 ст. 255 НК РФ:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете