ФНС на своем сайте разместила информацию, которая поможет проверить правильность предоставления стандартного вычета на ребенка по НДФЛ.

Стандартный налоговый вычет (пп. 4 п. 1 ст. 218 НК РФ) предоставляют работнику за каждый месяц налогового периода, которым является год. Вычет дается до того месяца, в котором доход сотрудника, рассчитанный налоговым агентом (в данном случае работодателем) нарастающим итогом с начала года, стал больше 350 тыс. руб.

А как быть, если в некоторые месяцы работнику не платился доход, но в следующие месяцы выплачивался? ФНС отмечает, что в этой ситуации стандартный «детский» вычет по НДФЛ на ребенка нужно предоставить за каждый месяц года, пока доход не превысит 350 тыс. руб., включая и те месяцы, когда доход сотрудник не получал.

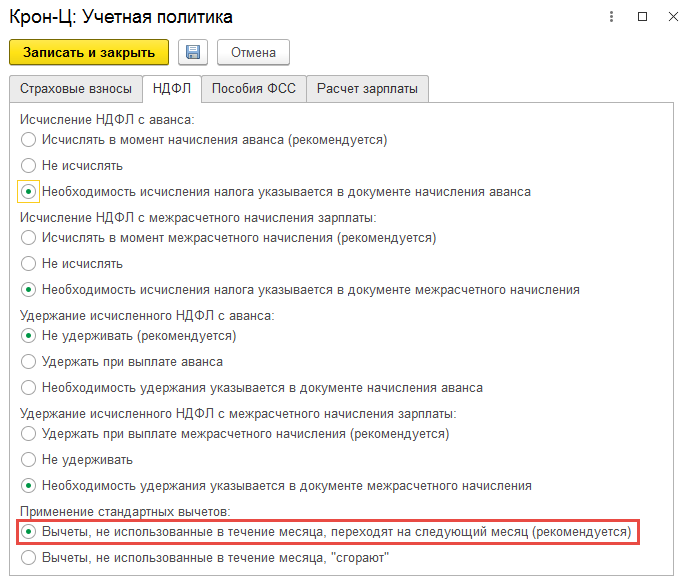

Для регистрации в ЗУП 3 вычета на ребенка следует использовать документ Заявление на вычеты по НДФЛ. Если у сотрудника в каких-то месяцах не будет дохода, то в ЗУП 3 при появлении очередного дохода автоматически будут предоставлены вычеты за все «пропущенные» месяцы, только если в настройках учетной политики относительно применения стандартных вычетов выбрано, что Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется) (для версий до 3.1.11 настройка проходит под названием в нарастающим итогом в течение налогового периода):

При установке в учетной политике второго варианта настроек по применению стандартных вычетов, вычеты, не использованные в «пропущенных» месяцах, «сгорят».

См. также:

- Налоговые вычеты по НДФЛ

- Почему при вводе заявления на вычет на детей разными документами может не применяться один из вычетов?

- Какие коды вычетов на детей в каких случаях применяются?

- Как правильно ввести заявление на вычеты, если у сотрудника пятеро детей?

- Как в ЗУП 3 получить отчет по вычетам НДФЛ в разрезе кодов вычета, как был в ЗУП 2.5?

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете