Постановлением Правительства от 14.09.2021 N 1552 утвержден порядок расчета среднего заработка по последнему месту работы (службы), который начал свое действие 25.09.2021.

Теперь центр занятости рассчитывает средний заработок самостоятельно на основании сведений о выплатах, на которые начислялись пенсионные взносы. Бывшие работодатели обязаны выдавать справки о СЗ только в отдельных ситуациях:

- человек находился в отпуске по БиР либо по уходу за ребенком;

- доход за 3 месяца не облагался пенсионными взносами.

При этом средний заработок в большинстве случаев теперь рассчитывают за 3 месяца, предшествующих календарному кварталу перед месяцем, в котором гражданин подал заявление в ЦЗН о поиске работы (в отличие от ранее действующего порядка, когда в качестве расчетного периода брали 3 месяца, предшествующие увольнению).

Если у работника определенном месяце расчетного периода не было дохода, на который начислялись взносы на ОПС, этот месяц исключается. Если же доходов, облагаемых пенсионными взносами, не было все 3 месяца расчетного периода, то СЗ исчисляют за предыдущий период, равный расчетному.

Для определения СЗ сумму доходов за расчетный период, на которые были начислены взносы на ОПС, надо разделить на число месяцев в нем.

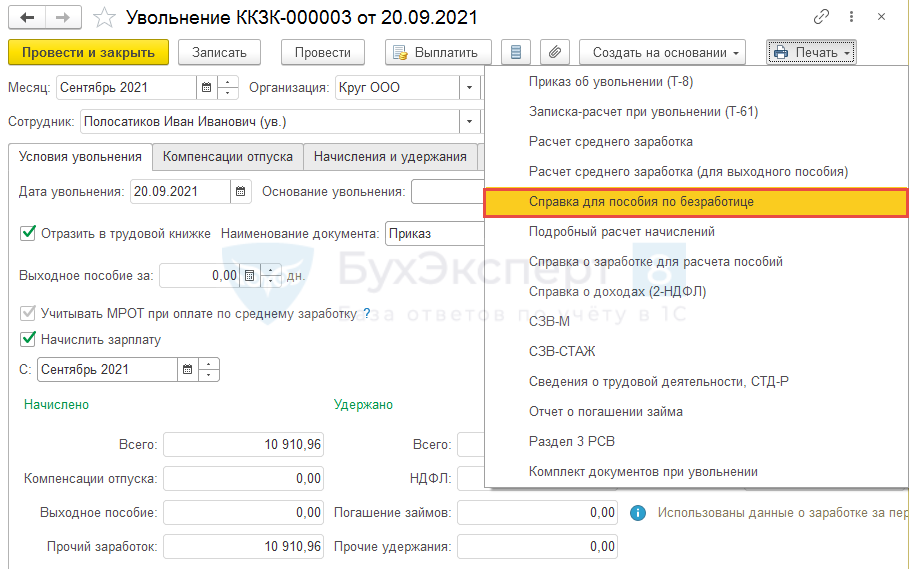

В ЗУП 3 Справку для пособия по безработице можно сформировать в документе Увольнение по кнопке Печать.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете