В статье разберем, как рассчитывать транспортный налог (ТН) при владении автомобилем неполный год, а также неполный месяц с учетом коэффициента владения. Рассмотрим случаи, когда период владения автомобилем определяется в особом порядке.

[jivo-yes]

Содержание

Нормативное регулирование

Плательщиками транспортного налога признаются лица, на которых зарегистрирован объект налогообложения (ст. 357 НК РФ).

Объект налогообложения — транспортное средство (ТС), зарегистрированное в установленном порядке в ГИБДД или другом уполномоченном органе (например, для спецтехники и т. п.) (п. 1 ст. 358 НК РФ).

При продаже автомобиля:

- новый собственник (покупатель) обязан в течение 10 дней после перехода права собственности перерегистрировать его на себя (пп. 3 ч. 3 ст. 8 Федерального закона от 03.08.2018 N 283-ФЗ)

- прежний собственник (продавец) может снять с регистрации автомобиль, если по истечении 10 дней перерегистрация не сделана (п. 2 ч. 1 ст. 18 Закона N 283-ФЗ)

Чтобы ТС облагалось налогом, оно должно одновременно:

- физически существовать

- быть зарегистрированным в соответствии с законодательством (п. 5 ч. II Письмо ФНС от 15.02.2021 N БС-4-21/1811@)

Чтобы проданный автомобиль не облагался транспортным налогом у бывшего владельца, проследите, что автомобиль после продажи зарегистрирован на нового владельца либо снимите его с учета по истечении 10 рабочих дней.

Расчет транспортного налога

Получите понятные самоучители 2026 по 1С бесплатно:

- Налоговая база — мощность двигателя авто в лошадиных силах (пп. 1 п. 1 ст. 359 НК РФ)

- Ставка налога — в рублях на 1 л. с., устанавливается субъектами РФ (п. 1 ст. 361 НК РФ)

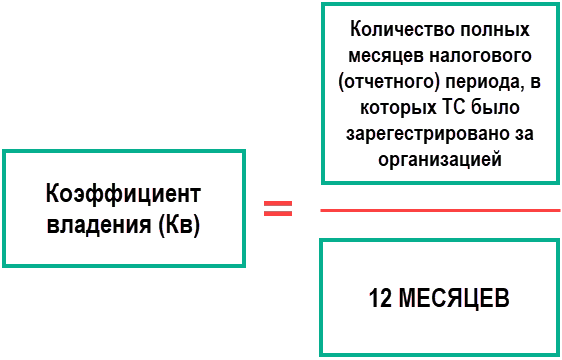

- Кв — коэффициент, учитывающий период владения (п. 3 ст. 362 НК РФ)

- Кп — повышающий коэффициент для дорогих авто (п. 2 ст. 362 НК РФ)

Если ТС регистрируют (снимают) с учета в течение отчетного (налогового) периода, рассчитанный транспортный налог корректируется на коэффициент владения. Коэффициент владения ТС рассчитывают по формуле:

Расчет количества полных месяцев

Период владения ТС считается так (п. 3 ст. 362 НК РФ):

- если регистрация ТС произошла до 15 числа месяца включительно (или снятие с регистрации после 15 числа месяца) — этот месяц принимается как полный для расчета налога

- если регистрация произошла после 15 числа (или снятие с регистрации до 15 числа) — месяц не учитывается для расчета коэффициента владения ТС

Пример расчета транспортного налога при приобретении авто во второй половине месяца

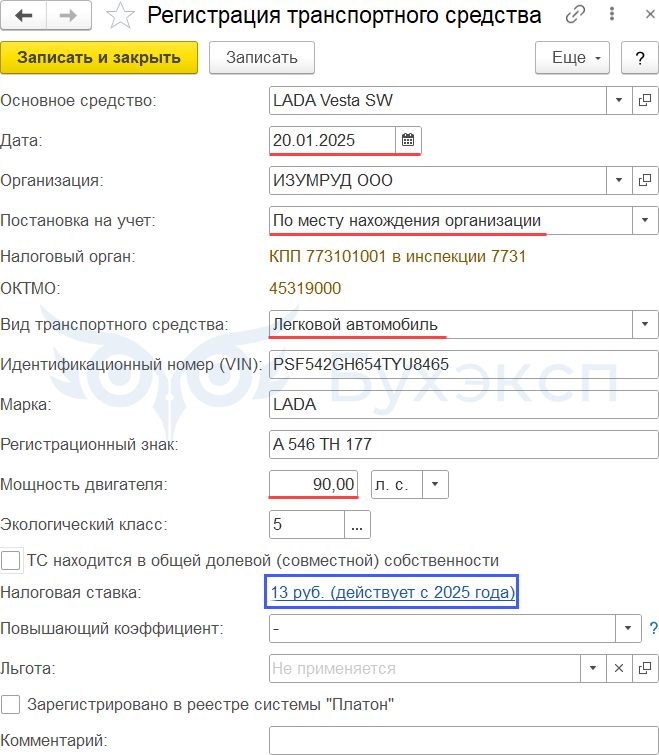

20 января организация зарегистрировала приобретенный автомобиль LADA Vesta SW в ГИБДД по месту своего нахождения.

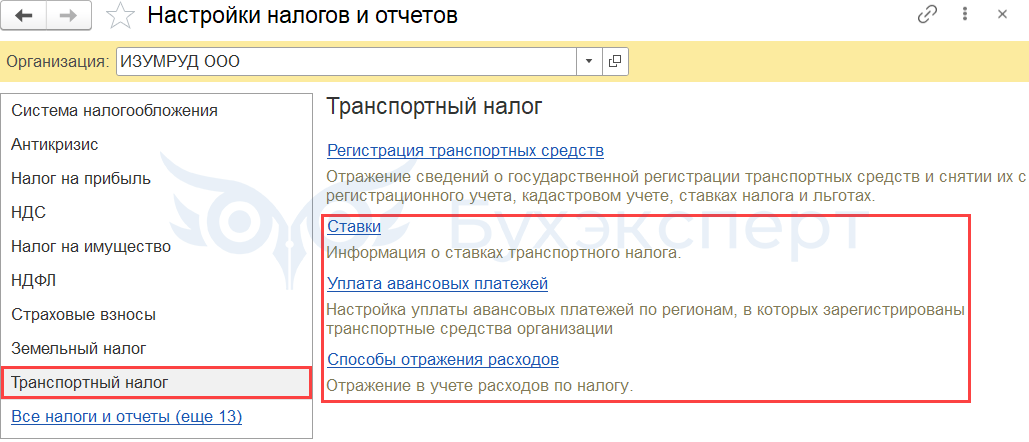

Установите настройки расчета и уплаты транспортного налога в 1С: раздел Главное — Налоги и отчеты — вкладка Транспортный налог.

Подробнее в статьях:

Как устанавливаются ставки по транспортному налогу в 1С

Почему при закрытии месяца не рассчитывается авансовый платеж по транспортному налогу в 1С?

Настройка способов отражения расходов для транспортного налога в 1С

Постановку автомобиля на учет в ГИБДД в 1С отразите в регистре сведений Регистрация транспортных средств в разделе Главное — Налоги и отчеты — Транспортный налог— Регистрация транспортных средств — Создать — Регистрация.

В 1С при определении налоговой ставки анализируются значения полей:

- Постановка на учет — по местонахождению ИФНС определяется регион (закон какого субъекта РФ необходимо использовать)

- Вид транспортного средства — для определения вида объекта налогообложения

- Мощность двигателя — для определения налоговой базы

- Дата выпуска (постройки), указанная в справочнике Основные средства для определения количества лет с даты выпуска ТС

В нашем примере в регионе регистрации автомобиля установлена уплата авансовых платежей.

В процедуре Закрытия месяца за март проведите регламентную операцию Расчет транспортного налога.

После ее проведения сформируйте Справку-расчет транспортного налога за 1 квартал (Операции — Закрытие месяца — Справки-расчеты — Расчет транспортного налога):

Из справки видим, что авансовый платеж по транспортному налогу за 1 квартал рассчитан исходя из количества двух месяцев владения, январь в расчете не участвует.

Порядок прекращения начисления транспортного налога в особом порядке

Бывают ситуации, когда дата прекращения начисления транспортного налога определяется особым способом — гибель, изъятие и угон ТС.

Гибель, уничтожение транспортного средства

Дата прекращения начисления налога — с 1-го числа месяца гибели или уничтожения ТС на основании (п. 3.1 ст. 362 НК РФ):

- заявления (к нему можно приложить документы, подтверждающие факт гибели или уничтожения ТС)

- сведений, полученных налоговиками от уполномоченных органов в рамках информационного взаимодействия (Письмо ФНС от 16.10.2023 N БС-4-21/13173@)

Изъятие с прекращением права собственности

Дата прекращения начисления налога — с 1-го числа месяца, в котором ТС принудительно изъято у собственника.

Налог не начисляется на основании заявления налогоплательщика о прекращении исчисления налога в связи с принудительным изъятием ТС (к заявлению можно приложить документы, подтверждающие принудительное изъятие).

Угон транспортного средства, прекращение розыска

Транспортный налог не начисляется с 1-го числа месяца начала розыска ТС до месяца его возврата на основании (п. 3.5, п. 7 ст. 362 НК РФ):

- заявления о прекращении исчисления налога (аванса). С заявлением можно представить выданные уполномоченным органом документы, подтверждающие, что ТС находится в розыске в течение определенного периода или его розыск прекращен)

- сведений, полученных налоговой из уполномоченных органов до 1 марта следующего года

Все заявления рассматриваются налоговым органом в течение 30 дней со дня их получения. Срок может быть продлен еще на 30 дней с санкции руководителя ИФНС (его заместителя) (пп. 3.1, 3.4, 3.5 ст. 362 НК РФ).

После принятия решения налогоплательщик получит уведомление:

- о прекращении исчисления налога с указанием:

- транспортного средства

- основания прекращения исчисления налога

- периода, на который (или с которого) налог не взимается

- об отсутствии оснований для прекращения исчисления транспортного налога с указанием причины отказа

Подробнее:

Транспортный налог по угнанному автомобилю в 1С

См. также:

- Определение повышающего коэффициента для расчета транспортного налога по дорогостоящим автомобилям в 1С

- Обновление ставки транспортного налога в 1С

- Как устанавливаются ставки по транспортному налогу в 1С

- Настройка способов отражения расходов для транспортного налога в 1С

- Транспортный налог при гибели, уничтожении автомобиля в 1С

- Заявление об уничтожении транспортного средства

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете