[jivo-yes]

Содержание

Организация (ОСНО) оспорила КС (105 млн. руб.), с которой уплатила налог на имущество за:

- 2023 год — 2 100 000 руб.;

- 1 кв. 2024 — 525 000 руб.

20.05.2024 вынесено решение комиссии по рассмотрению споров о результатах определения КС (96 млн. руб.).

Ставка налога на имущество — 2%. Периоды 2023, 1 кв. 2024 закрыты для редактирования.

Оспаривание кадастровой стоимости

Налог на имущество

При установлении кадастровой стоимости в размере рыночной цены в сторону уменьшения новая КС применяется с даты начала применения для целей налогообложения оспоренной КС (абз. 2 п. 15 ст. 378.2 НК РФ). Перерасчет налога производится за все периоды, в течение которых применялась изменяемая кадастровая стоимость.

Налог на прибыль

Пересчет налога на имущество за прошлые отчетный (налоговый) периоды не считается ошибкой. В периоде вынесения решения о результатах определения КС признается внереализационный доход в сумме уменьшения налога на имущество за 2023 год и уменьшаются косвенные расходы за отчетный период на сумму уменьшения налога на имущество за 1 квартал (п. 10 ст. 250 НК РФ, Письма Минфина от 31.07.2020 N 03-03-07/67349, от 30.08.2019 N 03-11-06/2/66836).

Бухгалтерский учет

Решение о пересмотре КС и установлении ее как рыночной стоимости не является ошибкой, поэтому ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» не применяется. Событие отражается в текущем периоде (20.05.2024), признается как доходы прошлых лет, выявленные в отчетном году (п. 7 ПБУ 9/99).

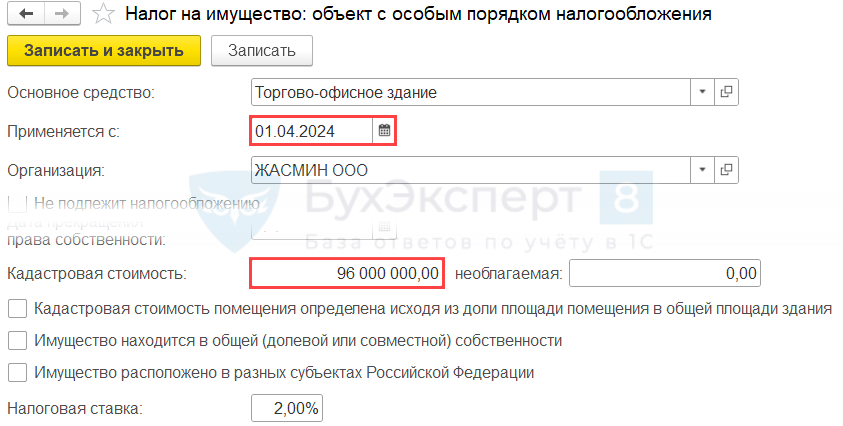

Корректировка налоговой базы (КС)

Главное – Налоги и отчеты — Налог на имущество

Объекты с особым порядком налогообложения

Получите понятные самоучители 2026 по 1С бесплатно:

Дата операции – начало текущего отчетного периода.

Расчет уменьшения налога на имущество

за 2023 год

Налог на имущество по новой КС = 96 000 000 х 2% = 1 920 000 руб.

Уменьшение — 2 100 000 – 1 920 000 = 180 000 руб.

Операции в 1С за 2023 год

- Признание дохода вследствие уменьшения НИ за 2023 год — Операция, введенная вручную;

- Уведомления по ЕНС за 2023 не представляются.

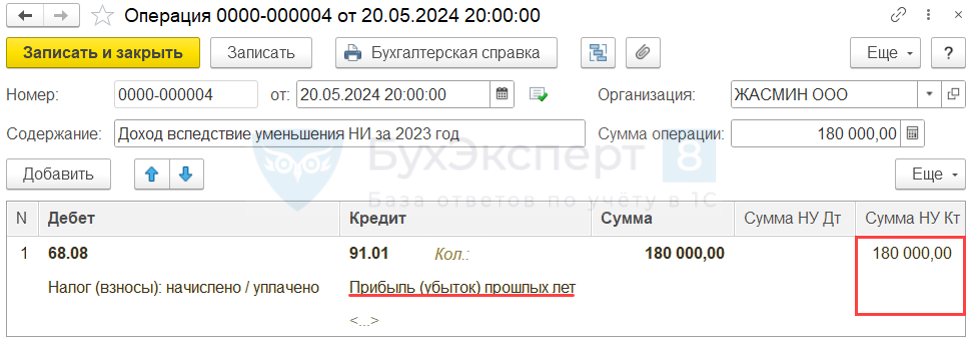

Признание дохода

Операции – Операция, введенная вручную

Дата операции – дата решения об установлении КС.

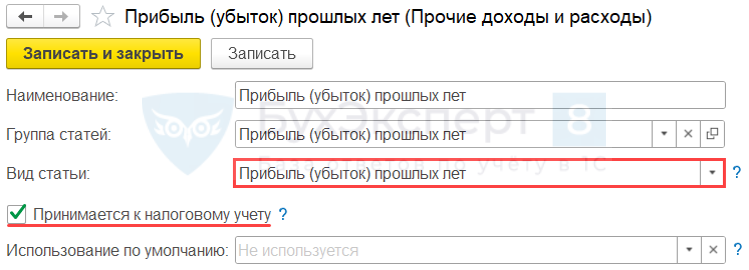

Статья — прибыль (убыток) прошлых лет

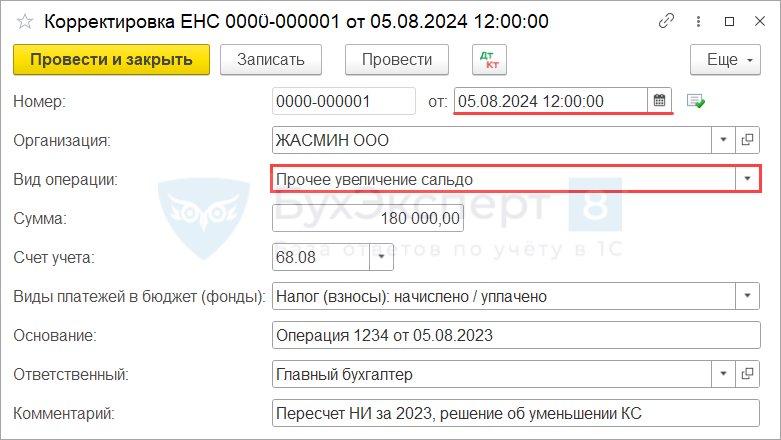

Корректировка ЕНС

Операции – Корректировки ЕНС

Дата операции – дата операции в ЛК ФНС.

Операция пополняет ЕНС, а не корректирует обязательство.

Операции в 1С за 1 кв. 2024

- Сторнирование затрат рег. операции Расчет налога на имущество за март 2024 Операцией – Сторно документа в мае;

- Сторнирование расхода рег. операцией Закрытие счета 44 «Издержки обращения» (Закрытие счетов 20, 23, 25, 26) за май;

- Отправка корректирующего уведомления по ЕНС по сроку 25.04.

Расчет уменьшения налога на имущество

за 1 квартал 2024

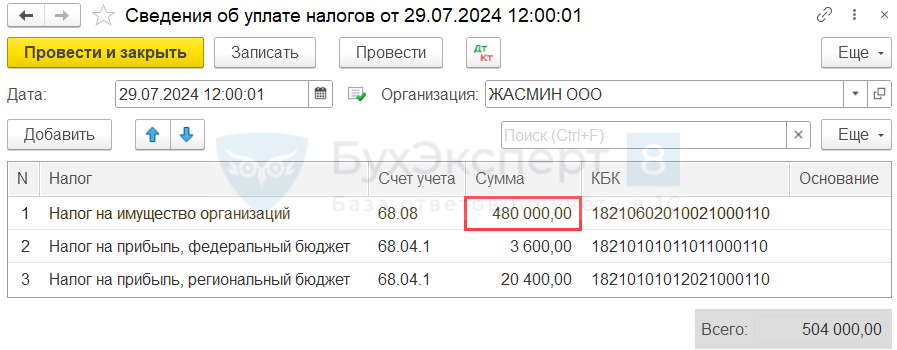

Налог на имущество по новой КС = 96 000 000 х 2% / 4 = 480 000 руб.

Уменьшение — 525 000 (2 100 000 /4) – 480 000 = 45 000 руб.

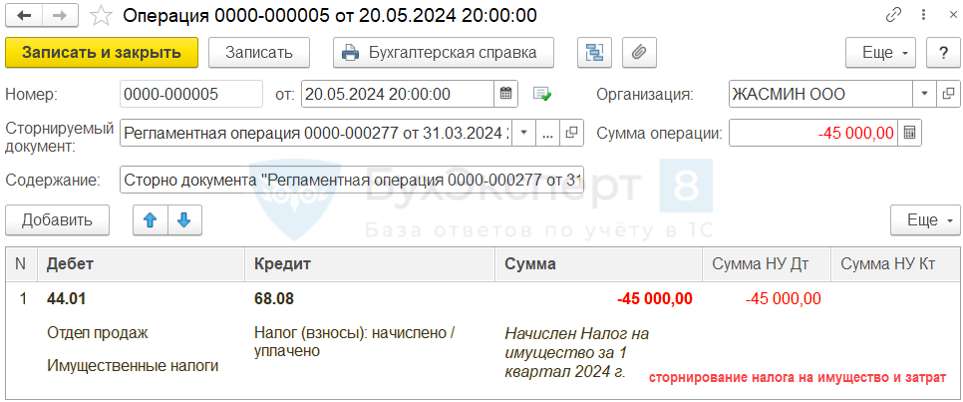

Сторнирование расходов за 1 кв 2024 в 1С

Сторнирование налога на имущество и затрат за 1 кв. 2024 (отражается в декларации)

Операции – Операция, введенная вручную – Сторно документа

Расчет налога на имущество

Дата операции – дата решения об установлении КС.

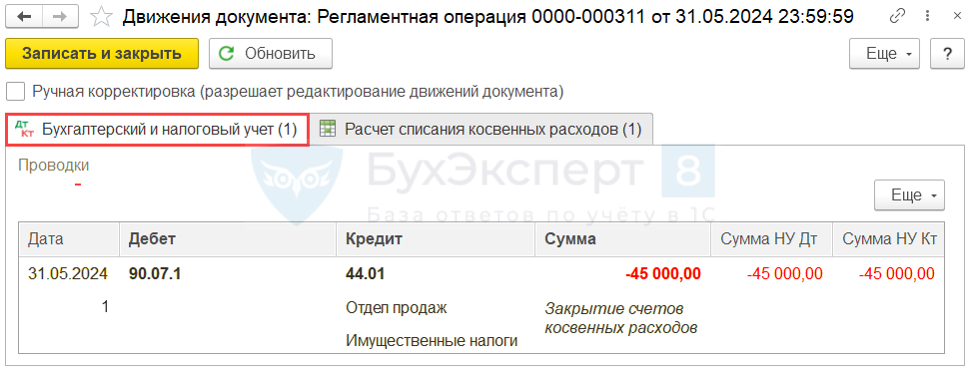

Сторнирование расхода по НИ за 1 кв. 2024 (отражается в ОФР)

Операции – Закрытие месяца за май – Закрытие счетов 20,23,25,26

Дата операции – конец месяца уменьшения затрат.

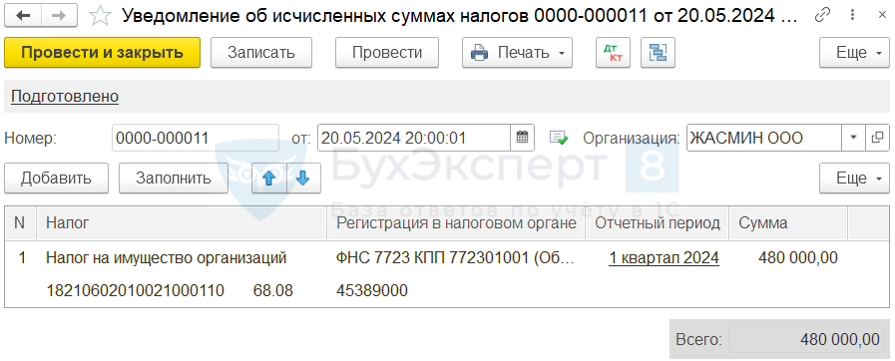

Уведомление по ЕНС за 1 кв 2024 в 1С

Операции – Уведомления

Совокупная обязанность будет скорректирована в день подачи уведомления (пп. 5 п. 5 ст. 11.3 НК РФ).

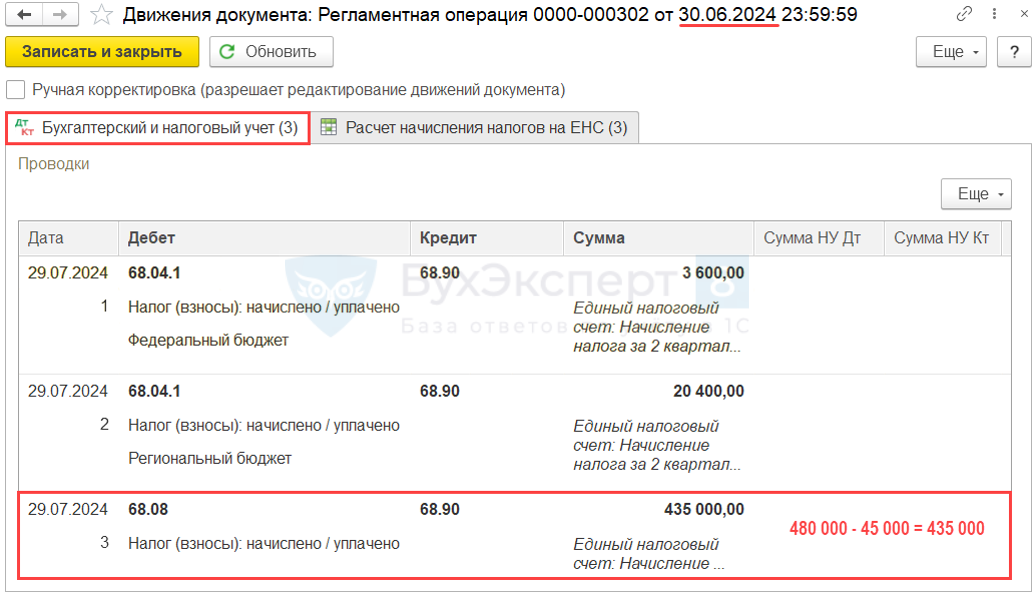

Корректировка на ЕНС в 1С

Операции –Закрытие месяца за июнь — Начисление налогов на ЕНС

Уведомление за 2 квартал подается в исчисленной сумме налога на имущество.

Зачет налога на имущество на ЕНС в 1С

Операции – Сведения об уплате налогов

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете