Как в 1С исправить ошибку, если доп. расходы, связанные с приобретением ОС, отражены по времени позже принятия к учету ОС? Амортизация рассчитывалась не верно — образовались разницы между БУ и НУ.

Содержание

Исправления вносятся через документ Операция введенная вручную, где корректируются:

- проводки в БУ и НУ - первоначальная стоимость и амортизация;

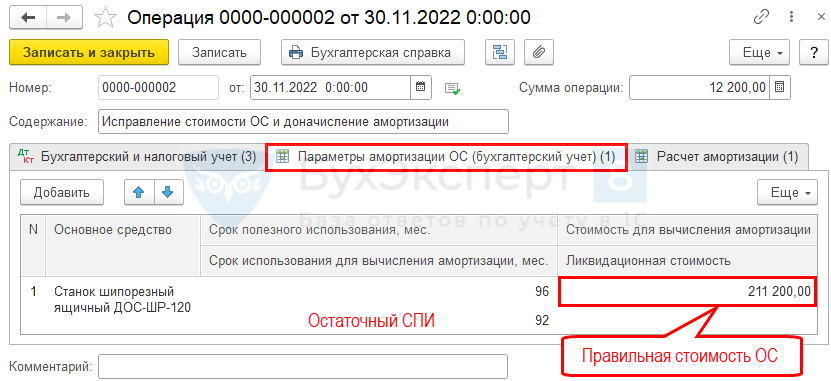

- регистр сведений Параметры амортизации ОС (обязательно) – исправляется Стоимость для вычисления амортизации;

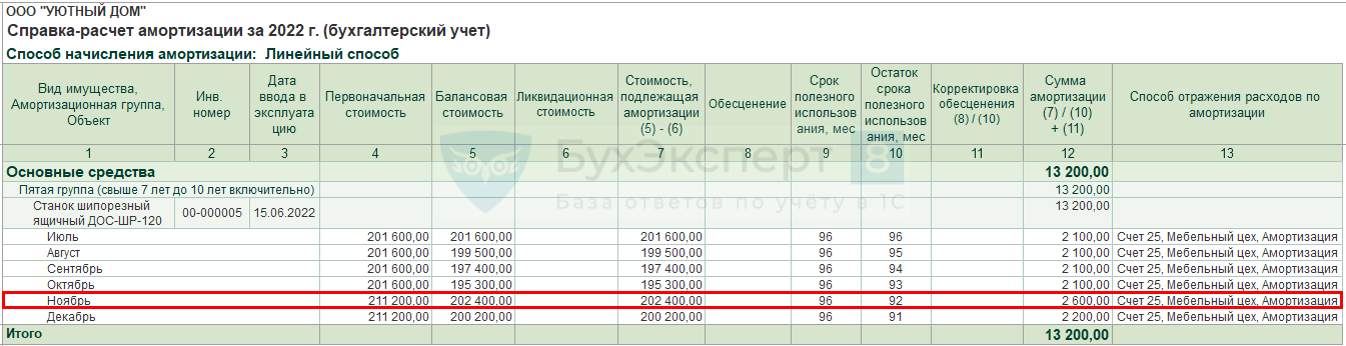

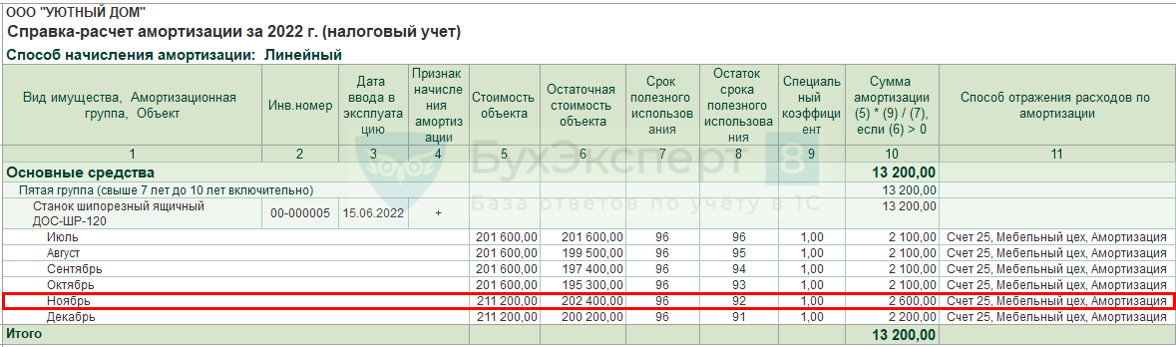

- регистр сведений Расчет амортизации (необязательно) – для отражения правильной суммы амортизации в отчете Справка-расчет амортизации. Если его не исправить, то амортизация в Справке будет отличаться от Ведомость амортизации.

Бухгалтер допустил ошибку:

- не включил в первоначальную стоимость ОС 201 600 руб. доп.расходы по транспортировке ОС на сумму 9 600 руб.

С первоначальная должна быть 211 200 руб.- в начислении амортизации с июля по октябрь

- ежемесячно начислялась амортизация 2 100 руб., а должно быть 2 200 руб. Необходимо доначислить амортизацию 400 руб.

Ошибка обнаружена 30.11.2022.

Пошаговая инструкция

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Исправление ошибки в первоначальной стоимости и амортизации ОС | |||||||

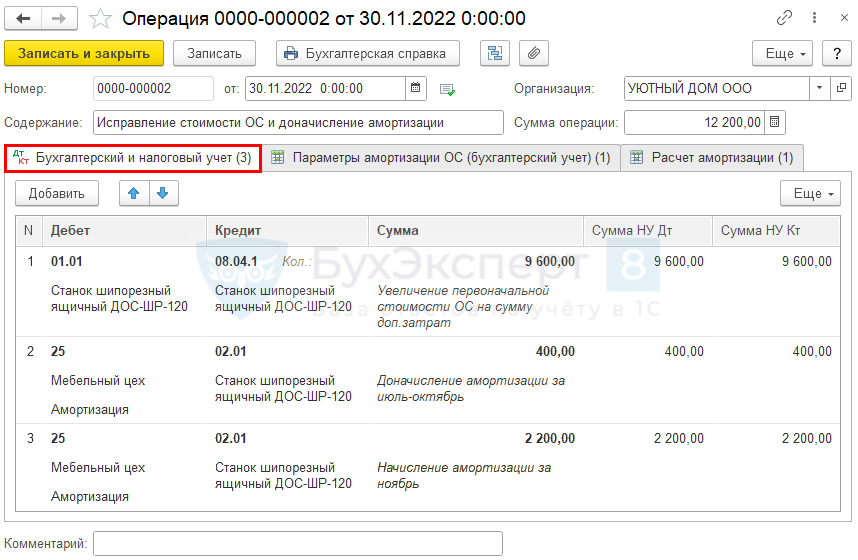

| 30 ноября | 01.01 | 08.04.1 | 9 600 | 9 600 | 9 600 | Увеличение первоначальной стоимости ОС на сумму доп.затрат | Операция, введенная вручную - Операция |

| 25 | 02.01 | 400 | 400 | 400 | Доначисление амортизации за июль-октябрь | ||

| 25 | 02.01 | 2 200 | 2 200 | 2 200 | Начисление амортизации за ноябрь | ||

| --- | --- | Изменение первоначальной стоимости в регистре сведений Параметры амортизации ОС (бухгалтерский учет) | |||||

| --- | --- | Отражение доначисленной амортизации в регистр сведений Расчет амортизации | |||||

| Начисление амортизации за декабрь | |||||||

| 31 декабря | 25 | 02.01 | 2 200 | 2 200 | 2 200 | Начисление амортизации | Закрытие месяца - Амортизация и износ ОС |

Документ Операция, введенная вручную (Операции – Операции, введенные вручную)

Исправление ошибок

БУ

Ошибка, обнаруженная до окончания отчетного периода, исправляется в месяце обнаружения по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

НУ

Неучтенная сумма амортизации не приводит к занижению налога на прибыль, поэтому может быть учтена в налоговой базе в периоде обнаружения ошибки и отразится в текущей декларации по текущим строкам (ст. 54 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Документ Операция, введенная вручную (кнопка Еще – Выбор регистров – Регистры сведений)

Данные в регистре Параметры амортизации ОС (БУ) заполняются вручную, пример заполнения можно посмотреть в документе Принятие к учету ОС

Документ Операция, введенная вручную (кнопка Еще – Выбор регистров – Регистры сведений – регистр Расчет амортизации)

Заполнение регистра Расчет амортизации:

- открыть рег.операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии;

- Стоимость (БУ), Стоимость (НУ) – первоначальная стоимость ОС;

- Стоимость для расчета амортизации:

- БУ – остаточная стоимость,

- НУ – первоначальная стоимость.

Отчет Справка-расчет амортизации за год БУ (кнопка Справки-расчеты в процедуре Закрытие месяца)

отчет Справка-расчет амортизации за год НУ (кнопка Справки-расчеты в процедуре Закрытие месяца)

См. также:

- Ошибка в начислении амортизации

- Порядок исправления ошибок в БУ

- Порядок исправления ошибок в НУ

- Монтаж оборудования в 1С 8.3 Бухгалтерия — пошаговая инструкция

- Приобретение основного средства с дополнительными расходами на доставку

- Искажена первоначальная стоимость основного средства. Исправление существенной ошибки после утверждения отчетности

- ФСБУ 6 в вопросах, ответах и на примерах в 1С

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете