Работодатели в 2023 году сдают квартальный РСВ до 25 числа месяца по завершении отчетного периода. А еще появился новый ежемесячный персонифицированный отчет. Расскажем, в чем различия между этими отчетами, какие у них сроки сдачи и почему они подаются за разные периоды.

Содержание

Отчетность по взносам в 2023 году

В 2023 году работодатели должны сдавать в ИФНС:

- по итогам месяца — Персонифицированные сведения о физлицах (аналог прежнего СЗВ-М);

- по итогам квартала — Расчет по страховым взносам.

Ежемесячный персонифицированный отчет

Ежемесячный отчет, содержащий сведения о застрахованных лицах, в 2023 году работодатели сдают на основании Федерального Закона от 14.07.2022 N 239-ФЗ. Отчет называется «Персонифицированные сведения о физлицах». Его форма и правила внесения информации регламентированы Приказом ФНС от 29.09.2022 N ЕД-7-11/878@.

Ежемесячный отчет содержит персональные данные работников и сведения о выплатах за месяц. Он аналогичен разделу 3 стандартного РСВ, но информация в нем указывается в сжатом виде, это самостоятельный отчет.

Ежеквартальный РСВ

Квартальный отчет РСВ в 2023 году формируется по прежним правилам. Форма и порядок отражения информации регламентированы тем же Приказом ФНС N ЕД-7-11/878@.

В расчете указываются не только персональные данные и выплаты физлицам (раздел 3), но также и непосредственный расчет самих страхвзносов.

Получите понятные самоучители 2026 по 1С бесплатно:

Различия между ежемесячным и ежеквартальным отчетами

Ежемесячный персонифицированный отчет— это усеченный вариант РСВ. В нем в сжатом виде подается информация, которая указывается в разделе 3 стандартного РСВ.

Различия между документами:

- в персонифицированных сведениях о физлицах данные фиксируются за месяц, а в РСВ — за квартал и нарастающим итогом;

- в сведениях ежемесячно нужно отчитываться только по выплатам физлицам, а в РСВ — также по страхвзносам;

- в РСВ может заполняться несколько листов в зависимости от ставки взносов, а в персонифицированных сведениях на каждого работника заполняется один блок сведений.

Сроки сдачи перссведений и РСВ в 2023 году

И персонифицированные сведения, и РСВ передаются в ИФНС по месту постановки на учет до 25 числа месяца по завершении отчетного периода. При этом перссведения подают за первый и второй месяцы квартала, а по окончании третьего месяца — РСВ (Письмо ФНС от 28.03.2023 N БС-4-11/3700@).

Срок сдачи отчетов по страховым взносам в 2023 году — таблица:

| Персонифицированные сведения | РСВ |

|

|

Когда срок сдачи приходится на выходной или праздник, он переносится на следующий рабочий день.

Как сформировать отчеты по взносам в 1С:ЗУП ред. 3.1

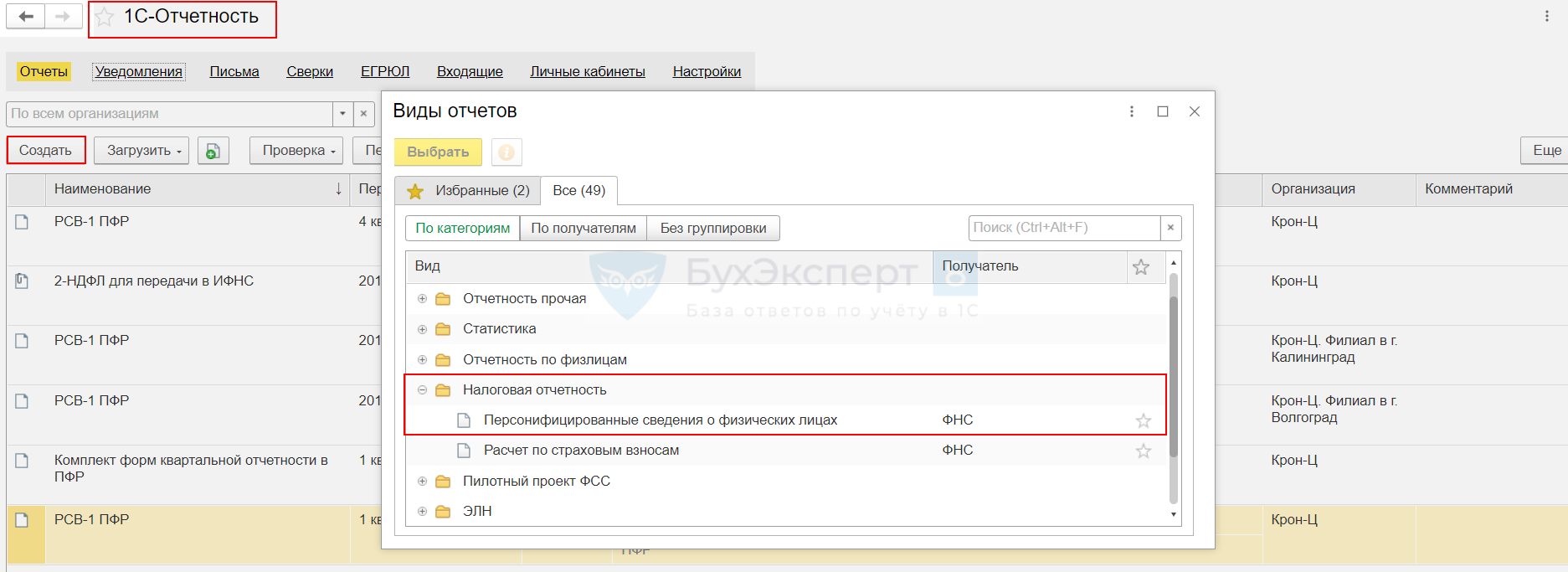

Чтобы в 1С:ЗУП ред. 3.1 сформировать персонифицированные сведения, зайдите в меню Отчетность, справки, затем в раздел 1С-Отчетность, нажмите кнопку Создать и выберите Налоговая отчетность. Здесь находится требуемая форма — Персонифицированные сведения о физических лицах.

Когда надо создать квартальный РСВ, также зайдите в раздел 1С-Отчетность и далее в Налоговая отчетность, но выберите отчет ниже — Расчет по страховым взносам.

Ответственность за несдачу отчетности

Если работодатель не подаст персонифицированные сведения по завершении месяца, к нему применят штрафные санкции. Но по ним нет отдельной нормы, поэтому учитывают общие положения законодательства:

- 200 руб. — за каждый несданный документ (п. 1 ст. 126 НК РФ);

- 5 000 руб. — за несообщение или несвоевременное сообщение информации в ИФНС (ст. 129.1 НК РФ);

- 300-500 руб. — для должностных лиц за непредставление информации (ст. 15.6 КоАП РФ).

Практика вынесения штрафов по новому отчету пока не сложилась, поэтому неясно, какой из первых двух штрафов налоговики решат применять.

Штрафов можно избежать, если найти ошибку раньше проверяющих и сдать скорректированный отчет или же сдать исправленный документ в течение 5 дней после получения требования об исправлении ошибки.

За несдачу РСВ штрафы другие:

- 5% от суммы неперечисленных страховых взносов, но не меньше 1 000 руб. и не больше 30% от этой суммы — при несдаче отчета (п. 1 ст. 119 НК РФ);

- 300-500 руб. — для должностных лиц за непредставление РСВ (ст. 15.5 КоАП РФ);

- блокировка счета в банке — если просрочка по сдаче РСВ больше 20 дней.

Запомните

- С 2023 года ввели новую отчетную форму — персонифицированные сведения о физлицах.

- Информация в нее вносится в сжатом виде, если сравнивать с разделом 3 привычного РСВ.

- Сведения подаются не позже 25 дней после отчетного месяца, а РСВ — в течение 25 дней после отчетного квартала.

- В сведениях указывается информация о физлице и его доходах, а в РСВ — также информация о страхвзносах.

- За несдачу отчетности положены санкции — их размеры зависят от того, какой именно отчет не сдали.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете