Содержание

- До завершения камеральной проверки суммы «к уменьшению» не отражаются на ЕНС

- ФНС разъяснила: чеки с НДС в общепите за период 1 — 25 апреля 2026 корректировать не нужно

- С 2027 года будет больше льгот по имущественным налогам, предоставляемых автоматически

- О НДС при покупке электронных услуг у иностранного ИП

- О системах налогообложения для ИП

- Об ошибках в декларациях по УСН и ЕСХН

- О применении ФИНВ

- Об условиях для налоговых льгот в ИТ

- Об упрощенном порядке ввоза товаров из ЕАЭС до 31.08.2026

До завершения камеральной проверки суммы «к уменьшению» не отражаются на ЕНС

ФНС напоминает: при представлении уточненной декларации к уменьшению скорректированная сумма налога (взноса) не сразу отражается на едином налоговом счете. Это предусмотрено ст. 11.3 НК РФ.

ФНС разъяснила: чеки с НДС в общепите за период 1 — 25 апреля 2026 корректировать не нужно

По общим правилам, организации и ИП, работающие в общепите, освобождены от НДС, если (пп. 38 п. 3 ст. 149 НК РФ):

- доход за предыдущий год ≤ 3 млрд руб.

- доля доходов от общепита за предыдущий год ≥ 70% от общего дохода

- среднемесячные выплаты сотрудникам за прошлый год не ниже средней зарплаты по региону

С 2027 года будет больше льгот по имущественным налогам, предоставляемых автоматически

С 2027 года расширится проактивное (автоматическое) предоставление льгот по налогам на имущество. С этой целью ФНС выпустила несколько приказов, которыми усовершенствовала межведомственный обмен сведениями о налогооблагаемом имуществе и его владельцах.

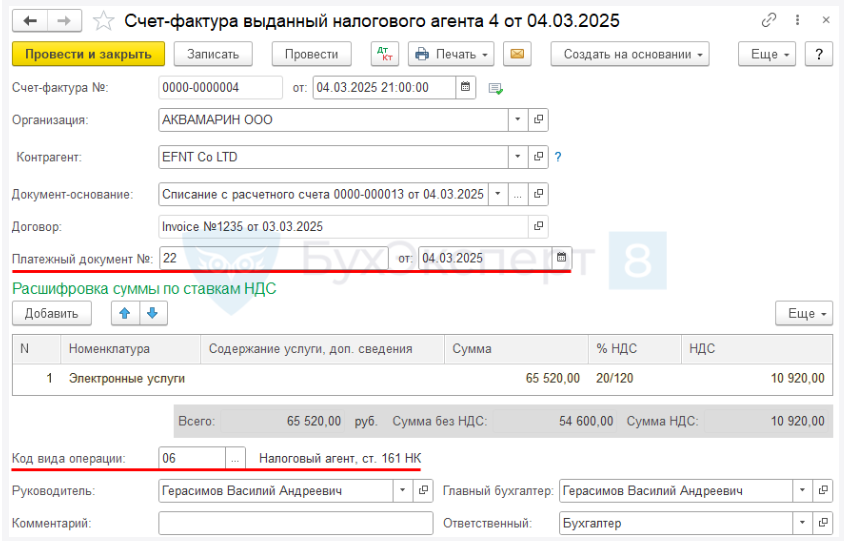

О НДС при покупке электронных услуг у иностранного ИП

Если российская организация покупает у иностранного ИП электронные услуги, местом реализации которых считается Россия, она признается налоговым агентом по НДС, поэтому должна рассчитать и перечислить НДС в бюджет (Письмо Минфина от 17.02.2026 N 03-07-08/12031).

Получите понятные самоучители 2026 по 1С бесплатно:

В 1С:Бухгалтерия создать документ Счет-фактура выданный вид Налоговый агент можно из документа Списание с расчетного счета вида операции Оплата поставщику по кнопке Создать на основании.

Исчисление НДС и выставление СФ в качестве налогового агента

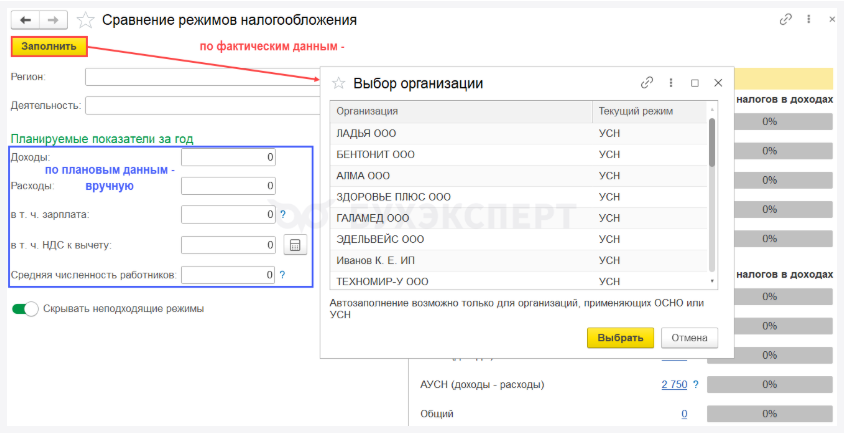

О системах налогообложения для ИП

ИП может работать на общей системе налогообложения или выбрать один из специальных режимов: УСН, ПСН, ЕСХН, АУСН или НПД. Выбор зависит от вида деятельности, доходов и условий, установленных НК РФ. ФНС рассказала об особенностях и преимуществах режимов для ИП.

В 1С:Бухгалтерия для сравнения налоговой нагрузки на разных режимах можно использовать сервис Сравнение режимов налогообложения в разделе Руководителю.

Об ошибках в декларациях по УСН и ЕСХН

ФНС перечислила типичные ошибки при заполнении деклараций по УСН и ЕСХН, которые могут привести к доначислению налога, пеням и штрафам. Чаще всего проблемы связаны с неверным отражением доходов и расходов, неправильными кодами и ставками, а также с ошибками в указании убытков, целевого финансирования. Подробно этот вопрос рассмотрен на семинаре ФНС и в презентации Основные ошибки в декларации по УСН, допускаемые налогоплательщиками.

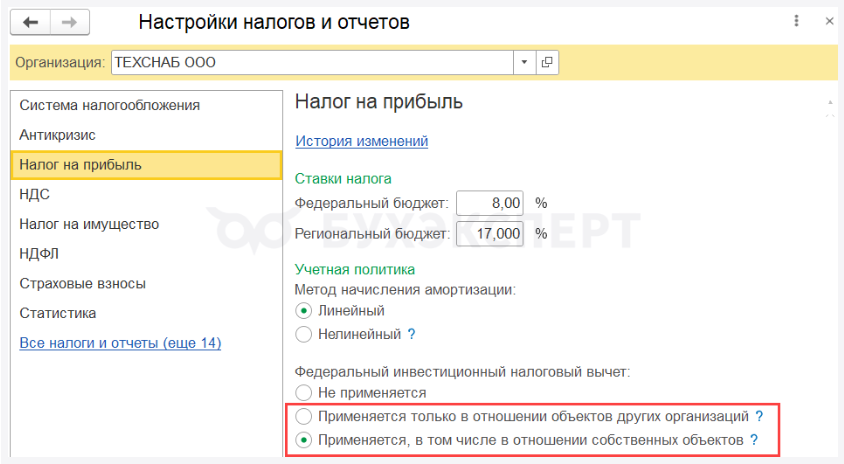

О применении ФИНВ

Решение о применении федерального инвестиционного вычета (п. 1 ст. 286.2 НК РФ) по объекту ОС или НМА нужно принять не позднее даты его ввода в эксплуатацию. Компания должна заранее определить, будет ли она применять ФИНВ, и зафиксировать свой выбор в учетной политике (Письмо Минфина от 20.03.2026 N 03-03-07/22848).

В 1С:Бухгалтерия в разделе Главное — Налоги и отчеты — Налог на прибыль поставьте переключатель Федеральный инвестиционный налоговый вычет в соответствующее вашей ситуации положение.

Федеральный инвестиционный налоговый вычет в налоговом учете с 2025 в 1С

Об условиях для налоговых льгот в ИТ

Выручка от продажи программ для ЭВМ, созданных по заказу, а также от услуг по договорам на их разработку, адаптацию и модификацию включается в ИТ-выручку при расчете 70% доли профильных доходов. Льготную ставку налога на прибыль 5% и пониженный тариф страховых взносов можно применять как при реализации собственного ПО, так и заказного (Письмо Минфина от 24.03.2026 N 03-03-07/23892).

Об упрощенном порядке ввоза товаров из ЕАЭС до 31.08.2026

С 20 апреля 2026 действует упрощенный порядок ввоза товаров из стран ЕАЭС в РФ (Указ Президента от 20.04.2026 N 261): их можно импортировать без документов о статусе товара и без обязательной маркировки. Указом Президента от 30.05.2026 N 362 этот порядок продлили до 31 августа 2026, чтобы бизнес успел подготовиться к запуску системы подтверждения ожидания товаров (СПОТ).

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете